Die Kostenunterdeckung ist ein Element aus der Normalkostenrechnung. Sie liegt vor, wenn die Normalkosten unter den Istkosten liegen. Die Kosten- und Leistungsrechnung eines Unternehmens führt den Vergleich von Normalkosten und Istkosten zur Kostenkontrolle durch. Diese Kontrollen betreffen sowohl die Kostenträgerzeitrechnung als auch die Kostenträgerstückrechnung.

Du erfährst in dieser Lerneinheit, was eine Kostenunterdeckung ist, wie sie entsteht und welche Konsequenzen sie hat. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: funding shortfall | cost under-absorption

Warum ist das Thema „Kostenunterdeckung“ wichtig?

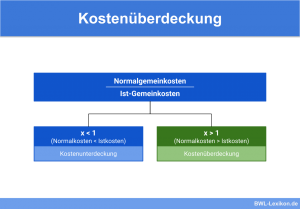

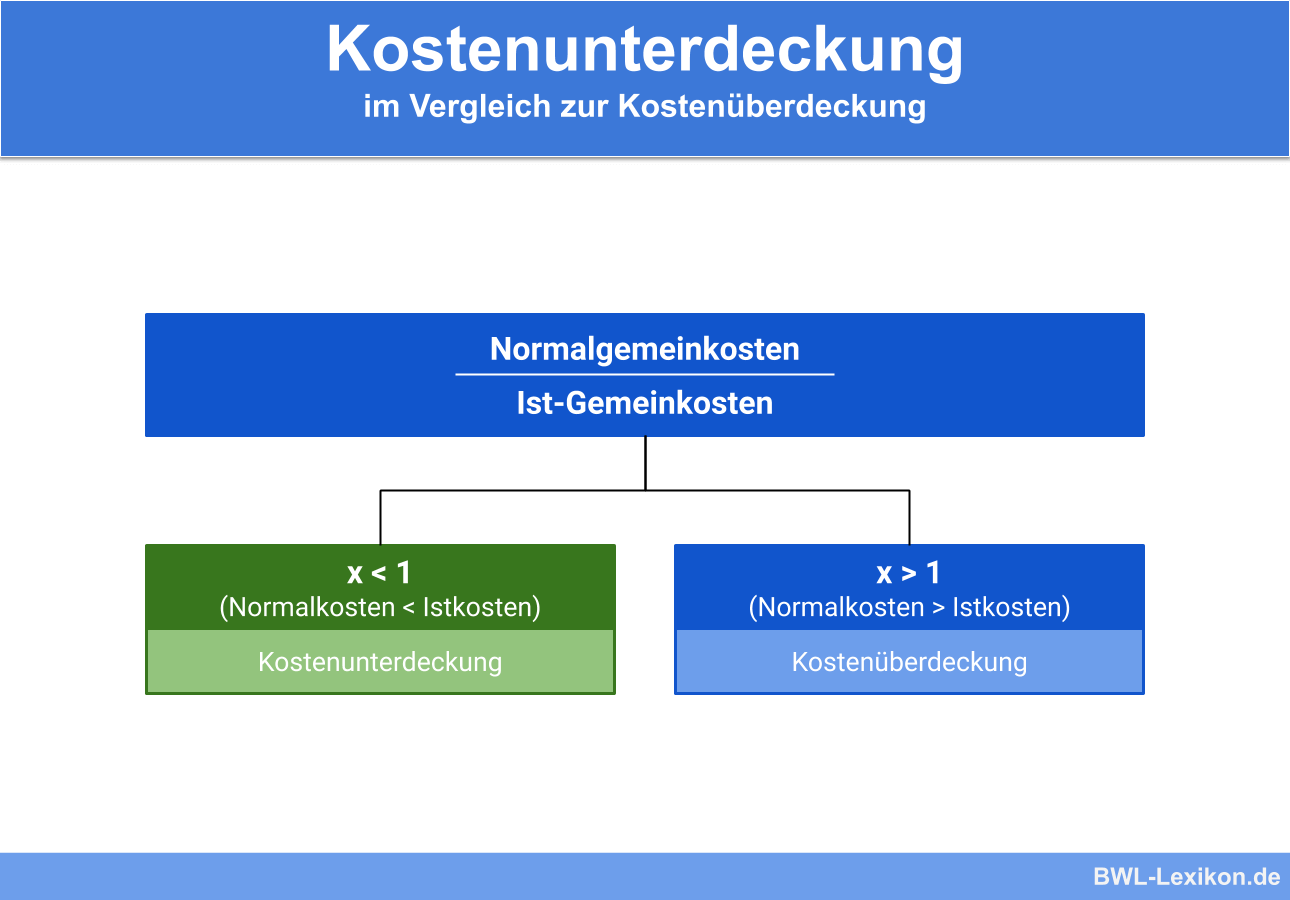

Liegen die Istkosten über den Normalkosten, liegt eine Kostenunterdeckung vor. Das heißt, die Istkosten sind höher als die durchschnittlichen Istkosten der vergangenen Rechnungsperioden (= Normalkosten).

Mittels des Vergleichs zwischen Ist- und Normalkosten ist eine fundierte Kostenkontrolle sowie die Überprüfung der Wirtschaftlichkeit einzelner Kostenträger und Kostenstellen möglich. Beides mündet in die Kalkulation markt- und wettbewerbsfähiger Preise. Die Ergebnisse dieses Vergleichs lassen sich dem Betriebsabrechnungsbogen (BAB) entnehmen.

Was ist eine Kostenunterdeckung?

Der Begriff „Kostenunterdeckung“ stammt aus der Normalkostenrechnung. Sind die Normalkosten niedriger als die Istkosten, liegt eine Kostenunterdeckung vor.

In der betrieblichen Kostenrechnung dient der Vergleich von Istkosten und Normalkosten der Kostenkontrolle. Diese wird für die Kostenträgerzeitrechnung und für die Kostenträgerstückrechnung durchgeführt.

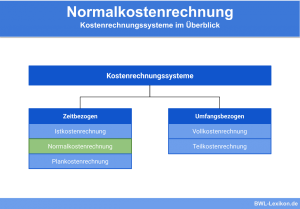

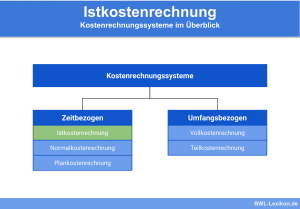

Die Normalkostenrechnung im Vergleich zur Istkostenrechnung

Istkostenrechnung

Die Istkostenrechnung orientiert sich an der Vergangenheit und verrechnet die tatsächlich angefallenen Kosten auf die einzelnen Kostenträger. Sie dient der Nachkalkulation und eignet sich somit nicht für die laufende Kostenkontrolle.

Normalkostenrechnung

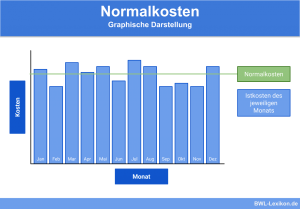

Die Normalkostenrechnung soll die Nachteile der Istkostenrechnung in Zusammenhang mit der Kostenkontrolle vermeiden. Sie arbeitet mit durchschnittlichen Werten mehrerer Rechnungsperioden aus der Vergangenheit und ist so in der Lage, größere Kostenschwankungen zu vermeiden oder auszugleichen. Solche Schwankungen ergeben sich zum Beispiel, wenn die Preise von Rohstoffen vorübergehend stark ansteigen oder fallen oder wenn eine defekte Maschine einen hohen Ausschuss produziert.

Gegenüberstellung

Die Normalkosten werden den Istkosten zu Controllingzwecken gegenübergestellt. Liegen sie unter den Istkosten, besteht eine Kostenunterdeckung. Bei diesen Betrachtungen ist unbedingt zu bedenken, dass Normalkosten keine analytisch geplanten Kosten darstellen, sondern sich aus den durchschnittlichen Istkosten vergangener Rechnungsperioden ergeben.

Wenn die Istkosten im Allgemeinen zu hoch sind, sind auch die Normalkosten zu hoch. Dann sind sie für die Kostenkontrolle als Maßstab zu großzügig festgelegt. Zu hohe Istkosten entstehen zum Beispiel bei Verschwendung von Rohstoffen und Energie oder auch bei nicht effizienter Produktion.

Beispiel für eine Kostenunterdeckung

Diese Beträge bilden die Grundlage der „Hanseatic Hardware AG“ für die Kostenplanung im neuen Jahr.

Das Controlling vergleicht schließlich die Normalkosten der Materialgemeinkosten mit den Istkosten und stellt fest, dass sie auf 12 % der Fertigungsgemeinkosten gestiegen sind, also 12.000 € betragen. Es liegt eine Kostenunterdeckung in Höhe von 2.000 € vor.

Ursachenanalyse

Eine Kostenunterdeckung bedeutet für das Unternehmen immer einen niedrigeren Gewinn oder sogar einen Verlust. Daher sollte bei einer Kostenunterdeckung auf jeden Fall nach den Ursachen geforscht werden, um weitere Verluste zu vermeiden – nicht nur dann, wenn die Kostenunterdeckung dauerhaft oder in bedeutender Höhe auftritt.

Grundsätzlich kann eine Ursachenanalyse für die Kostenunterdeckung zwei Bereiche involvieren:

- Die Preisabweichung: Sie ergibt sich als Differenz zwischen den verrechneten Normalpreisen und den Istpreisen der Kostenträger.

- Die Mengenabweichung: Sie tritt auf, wenn die Durchschnittsmenge der vorangegangenen Abrechnungsperioden von den tatsächlich verbrauchten Mengen abweichen.

Übungsfragen

#1. Welche Aussage zur Kostenunterdeckung ist FALSCH?

#2. Eine Kostenunterdeckung ist gegeben, wenn ...

#3. Eine Kostenunterdeckung bedeutet für ein Unternehmen immer einen Verlust oder einen reduzierten Gewinn. Richtig oder falsch?

#4. Auf welchen Bereich erstreckt sich die Ursachenanalyse einer Kostenunterdeckung NICHT?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen