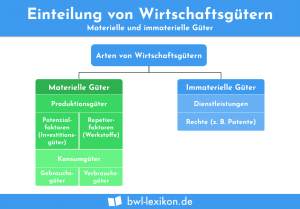

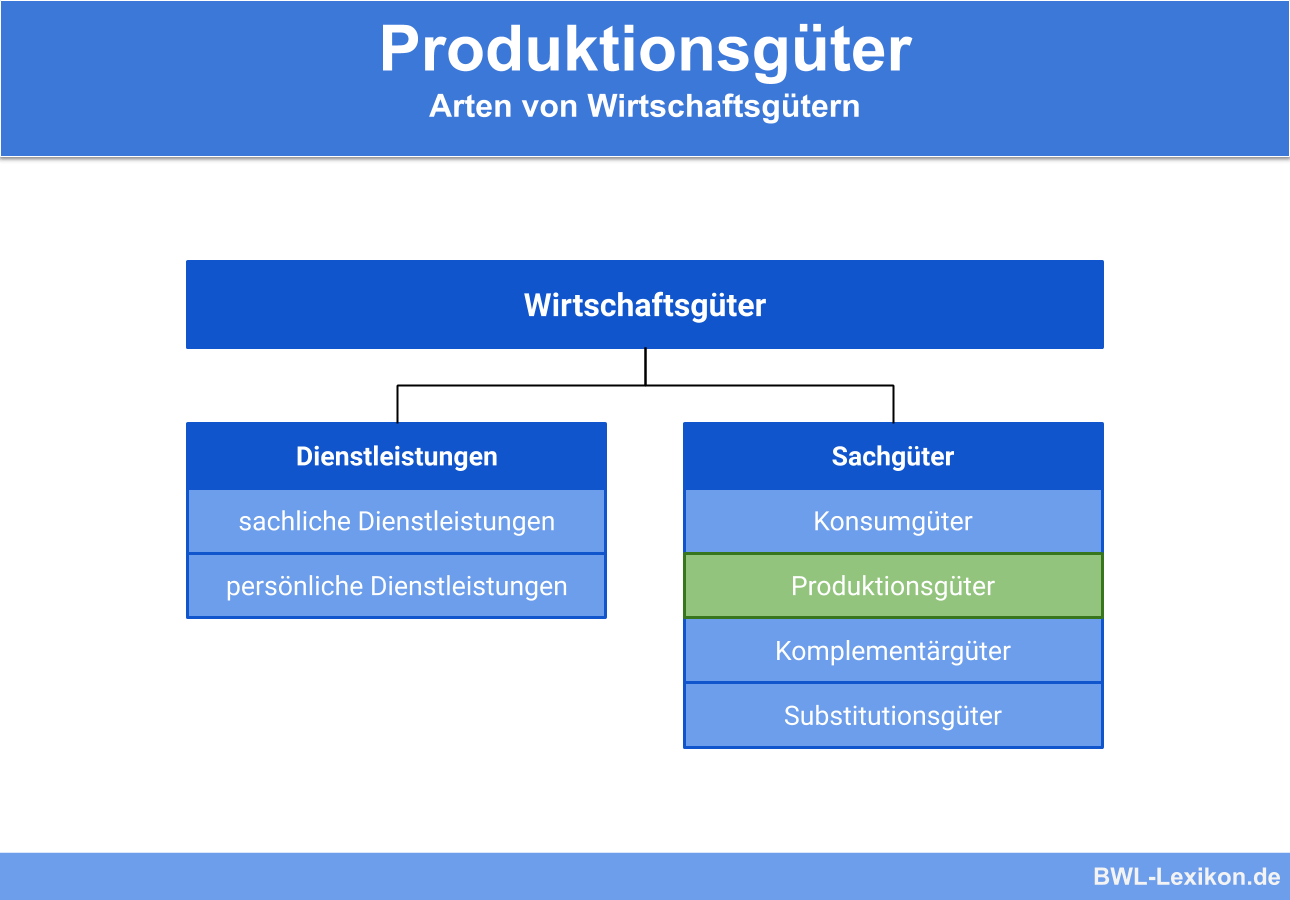

Produktionsgüter sind alle Güter, die von einem Erzeuger in einem Produktionsprozess verwendet werden. Gemeinsam mit den Konsumgütern gehören sie zu den wirtschaftlichen Sachgütern. Von den Konsumgütern grenzen sie sich insoweit ab, als dass diese für den Endverbraucher bestimmt sind. Produktionsgüter werden vom Erzeuger verwendet.

In dieser Lektion werden die Produktionsgüter behandelt. Nachdem du weißt, welche Relevanz Produktionsgüter in einem Unternehmen haben, wirst du über die Einteilung und die Bewertung von Produktionsgütern informiert. Abschließend wird dir anhand eines Beispiels gezeigt, welche Bedeutung Produktionsgüter in der Praxis spielen. Zur Vertiefung deines Wissens kannst du nach dem Text die Übungsfragen beantworten.

Englisch: production goods

Warum sind Produktionsgüter wichtig?

Zur Herstellung von Produkten ist ein Unternehmen auf Produktionsgüter angewiesen. Einige Produktionsgüter – wie z. B. Rohstoffe, Schrauben oder Leim – gehen bei dem Produktionsprozess unter. Andere Produktionsgüter können mehrmals für einen Produktionsprozess verwendet werden.

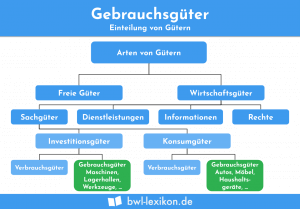

Die Einteilung von Produktionsgütern

Aufgrund ihrer unterschiedlichen Verwendung bei der Herstellung von Produkten können Produktionsgüter in zwei Gruppen eingeteilt werden:

Verbrauchsgüter

Verbrauchsgüter gehen bei dem Produktionsprozess in ein anderes Produkt ein. Sie stehen dem Unternehmen für eine einmalige Nutzung zur Verfügung. Um eine klare Abgrenzung zu den anderen Gütern zu finden, werden die Verbrauchsgüter als Vorleistungsgüter bezeichnet.

Beispiele für Verbrauchsgüter sind:

- Schmieröl,

- Lacke und

- Rohstoffe wie Holz, Öl oder Metalle.

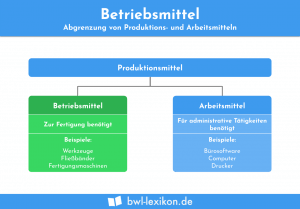

Gebrauchsgüter

Gebrauchsgüter unterscheiden sich von Verbrauchsgütern, weil sie nicht in ein neues Produkt eingehen. Gebrauchsgüter stehen einem Unternehmen für eine mehrmalige Verwendung zur Verfügung.

Beispiele für Gebrauchsgüter sind Betriebsgebäude, der Fuhrpark eines Unternehmens und Computer.

Die Bewertung von Produktionsgütern

Verbrauchsgüter werden zahlenmäßig im Rahmen einer Inventur erfasst.

Gebrauchsgüter (Maschinen, Fahrzeuge, Computer etc.) gehören zum Sachanlagevermögen des Unternehmens und müssen für die Erstellung der Bilanz bewertet werden.

Gebrauchsgüter stehen dem Unternehmen für eine längerfristige Verwendung zur Verfügung, die sich nach ihrer betriebsgewöhnlichen Nutzungsdauer bestimmt.

Die betriebsgewöhnliche Nutzungsdauer für alle Wirtschaftsgüter wurde von dem Bundesfinanzministerium in den offiziellen Abschreibungstabellen festgelegt.

In dem Beispiel werden verschiedene Produktionsgüter behandelt. Bei den Stoffen und Fäden handelt es sich um Verbrauchsgüter. Sie können nur einmal verwendet werden, weil sie in das Produkt (Hemd oder Hose) eingehen.

Der neue LKW steht dem Unternehmen längerfristig zur Verfügung. Es handelt sich um ein Gebrauchsgut, dessen Nutzung sich nach der betriebsgewöhnlichen Nutzungsdauer bestimmt. Laut der amtlichen AfA-Tabelle liegt die betriebsgewöhnliche Nutzungsdauer eines LKW bei neun Jahren. Nach dieser Zeit ist die wirtschaftliche Nutzung für den LKW abgelaufen. Der bilanzielle Wert des LKW liegt zu diesem Zeitpunkt bei 0,00 EUR.

Übungsfragen

#1. Was unterscheidet Produktionsgüter von Konsumgütern?

#2. Welche Aussage ist falsch?

#3. Woran erkennt ein Unternehmer, dass die wirtschaftliche Nutzung eines Gebrauchsguts abgelaufen ist?

#4. Ein Handwerker kauft sich eine Bodenschleifmaschine. Der Kaufpreis beträgt 200 EUR netto. Die betriebsgewöhnliche Nutzungsdauer ist auf 5 Jahre festgelegt. Welchen Wert hat die Maschine am Ende seiner Nutzungsdauer?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen