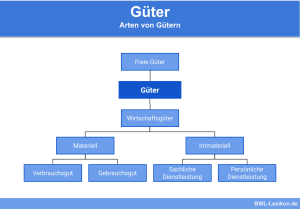

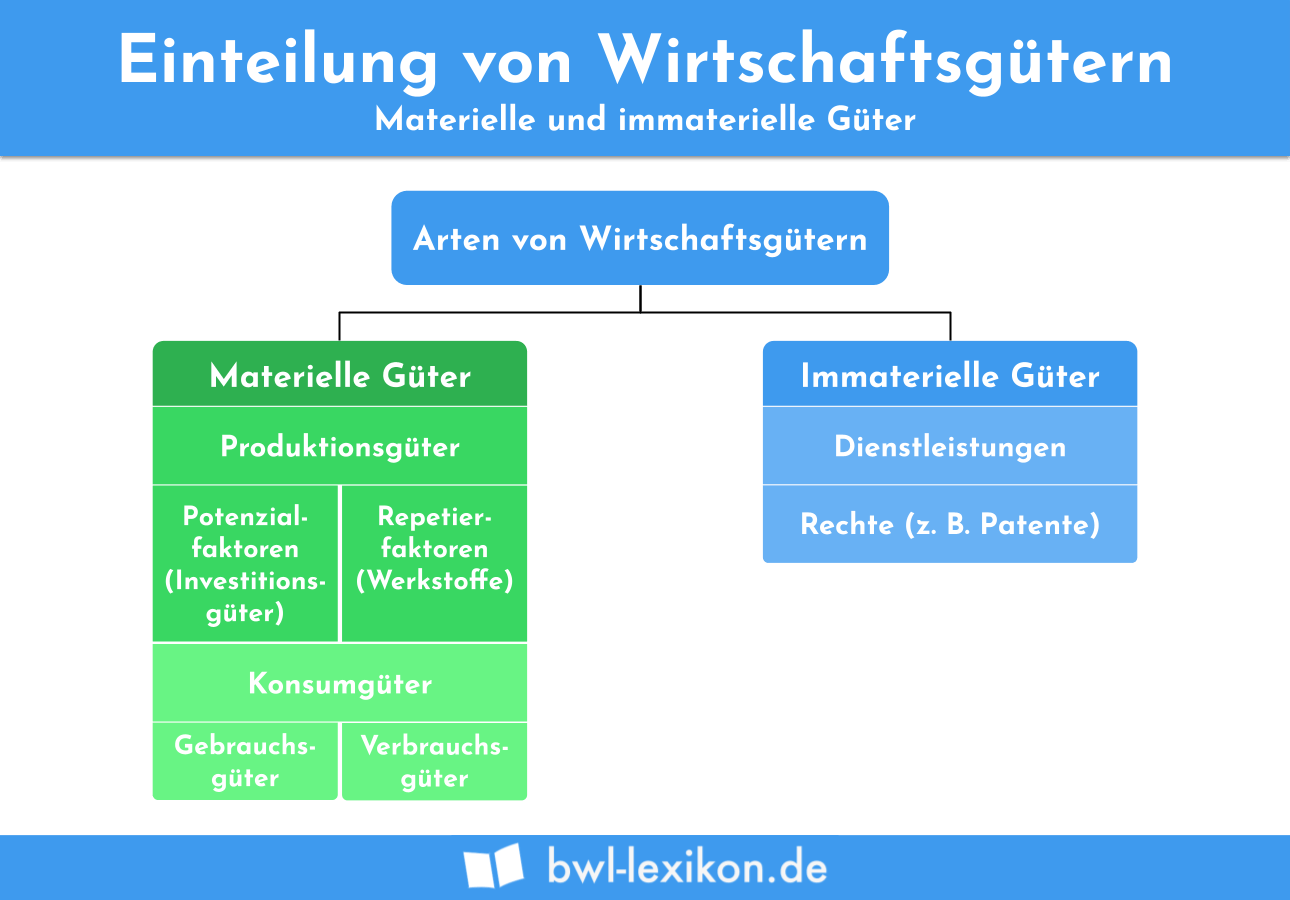

Materielle Güter sind wirtschaftliche Güter. Diese grenzen sich von den freien Gütern (z.B. Sonne oder Wind) dadurch ab, dass sie nicht frei verfügbar sind. Private Haushalte und Unternehmen müssen Geld in materielle Güter investieren. Von den immateriellen Gütern unterscheiden sie sich deshalb, weil sie körperlich fassbar sind. Die materiellen Güter können nach Konsumgütern und Produktionsgütern differenziert werden.

In diesem Abschnitt stellen wir dir die materiellen Güter vor. Du erfährst, welche Gegenstände zu den materiellen Gütern gehören und wie diese unterteilt werden. Wir zeigen dir, was bei der buchhalterischen Behandlung von materiellen Gütern zu beachten ist. Abschließend grenzen wir die materiellen Güter von den immateriellen Gütern ab. Zur Festigung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Synonym: Sachgüter

- Englisch: material goods

Was solltest du über materielle Güter wissen?

Materielle Güter werden von privaten Haushalten und Unternehmen nachgefragt. Private Haushalte nutzen die privaten Güter zum Konsum. Diese Güter werden Konsumgüter genannt.

Für ein Unternehmen haben materielle Güter eine andere Bedeutung: Als Produktionsgüter werden sie hauptsächlich zur Herstellung von Produkten eingesetzt.

Unterteilung der materiellen Güter

Materielle Güter werden in die folgenden vier Güterarten unterteilt:

- Konsumgüter

- Produktionsgüter

- Komplementäre Güter

- Substituierbare Güter

Konsumgüter

Konsumgüter werden primär hergestellt, um den Bedarf privater Haushalte zu decken.

Die ausschließlich zum privaten Konsum gedachten Güter können nach Verbrauchsgütern und Gebrauchsgütern unterschieden werden. Kauft ein privater Haushalt ein Auto, handelt es sich um ein Gebrauchsgut, da das Auto längerfristig genutzt werden kann. Als weitere Beispiele für Konsumgüter, die als Gebrauchsgüter verwendet werden, können die Kleidung oder auch ein Laptop genannt werden.

Kauft der private Haushalt aber Lebensmittel oder Produkte zur täglichen Körperpflege, dienen diese dem Verbrauch. Diese Güter werden in der Volkswirtschaft als Verbrauchsgüter bezeichnet und scheiden aus dem volkswirtschaftlichen Kreislauf aus, sobald sie konsumiert wurden.

Produktionsgüter

Produktionsgüter werden von Unternehmen nachgefragt, um einen Produktionsprozess in Gang zu setzen. Da ein Unternehmen Geld in Produktionsgüter investieren muss, werden diese auch als Investitionsgüter bezeichnet – teils ist mit dem Begriff “Investitionsgut” aber auch das übergeordnete Wirtschaftsgut gemeint. Ebenso wie die Konsumgüter können auch Produktionsgüter nach Verbrauchsgütern und Gebrauchsgütern unterschieden werden.

Verbrauchsgüter gehen bei dem Produktionsprozess unter, weil sie Bestandteil eines neuen Produkts sind, sie können von einem Unternehmen nur einmal verwendet werden.

Produktionsgüter können aber auch Gebrauchsgüter sein. In diesem Fall stehen sie dem Unternehmen für eine längerfristige Verwendung zur Verfügung. Weil die betriebsgewöhnliche Nutzungsdauer bei vielen Produktionsgütern aber dennoch begrenzt ist, unterscheidet man abnutzbare und nicht abnutzbare Produktionsgüter.

Abnutzbare Produktionsgüter, die als Gebrauchsgüter eingesetzt werden, sind z.B. Maschinen, der unternehmenseigene Fuhrpark oder die Computer in der Verwaltung. Ein nicht abnutzbares Produktionsgut ist z.B. das Grundstück, auf dem die Produktionshalle steht.

Komplementäre Güter

Komplementärgüter ergänzen sich gegenseitig. Da sie zusammen einen gemeinsamen Nutzen erfüllen, werden komplementäre Güter oft gemeinsam nachgefragt. Die Komplementärgüter kennzeichnen sich auch dadurch, dass die Nutzung des einen Guts ohne das andere gar nicht denkbar wäre.

Substituierbare Güter

Mit einem substituierbaren Gut kann ein Verbraucher ein Bedürfnis erfüllen, weil es einem ähnlichen Zweck dient. Der Verbraucher hat die Möglichkeit, das eine Gut gegen das andere Gut auszutauschen, da die Erfüllung des Zwecks hierdurch kaum beeinträchtigt wird. Die substituierbaren Güter bilden das Gegenstück zu den komplementären Gütern.

Beispiele für substituierbare Güter sind:

- Margarine und Butter

- Brötchen und Brot

- Zigarren und Zigarillos

- Baumwolle und Schafwolle

Wie werden materielle Güter buchhalterisch behandelt?

Investiert ein Unternehmen in ein materielles Produktionsgut und nutzt es dieses z.B. in einem Produktionsprozess (Gebrauchsgut), muss der Gegenstand buchhalterisch erfasst werden.

Die Bewertung des Gegenstands erfolgt mit den Anschaffungskosten. Da sich der Gegenstand im Laufe der Jahre abnutzt, müssen die Kosten über die betriebsgewöhnliche Nutzungsdauer abgeschrieben werden. Gebrauchsgüter dienen dem Unternehmen dauerhaft. Sie werden deshalb im Sachanlagevermögen der Bilanz aktiviert.

Auch Verbrauchsgüter müssen buchhalterisch berücksichtigt werden. Solange Holz, Lacke und Schmieröle auf dem Lager liegen, weist der Buchhalter sie im Umlaufvermögen der Bilanz aus. Werden die Verbrauchsgüter in einem Produktionsprozess eingesetzt, scheiden sie aus dem Betriebsvermögen aus.

Abgrenzung zu immateriellen Gütern

Materielle Güter grenzen sich von immateriellen Gütern ab, weil sie körperlich fassbar sind. Ein immaterielles Gut ist z. B. ein Patent. Auch der Firmenwert eines Unternehmens stellt ein immaterielles Gut dar. Für die bilanzielle Behandlung eines immateriellen Guts muss unterschieden werden, ob das Gut gekauft oder von dem Unternehmen selbst hergestellt wurde. Im letzteren Fall darf es nicht bilanziert werden.

Übungsfragen

#1. In welche zwei Bereiche können die materiellen Güter eingeteilt werden?

#2. Welche Güter werden von privaten Haushalten nachgefragt?

#3. Welche Güter werden von Unternehmen nachgefragt?

#4. Welche andere Bezeichnung gibt es für ein Produktionsgut?

#5. Was muss ein Buchhalter bei einem abnutzbare Produktionsgut beachten?

#6. Was sind keine Komplementärgüter?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen