Die wirtschaftliche Nutzungsdauer legt fest, wie lange ein Vermögensgegenstand dem Unternehmen unter wirtschaftlichen Aspekten zur Verfügung steht. Die wirtschaftliche Nutzung unterscheidet sich von der realen Nutzung eines Vermögensgegenstandes. Z. B. kann bei einer einwandfrei funktionierenden Produktionsmaschine die wirtschaftliche Nutzungsdauer abgelaufen sein, weil ein neues Modell weniger Strom benötigt und sich leichter bedienen lässt.

In diesem Beitrag wird die wirtschaftliche Nutzungsdauer behandelt. Du wirst über die Relevanz der wirtschaftlichen Nutzungsdauer informiert und erfährst, wie die wirtschaftliche Nutzungsdauer von anderen Arten der Nutzungsdauer abzugrenzen ist. Abschließend erfährst du, bei welchen Wirtschaftsgütern die wirtschaftliche Nutzungsdauer keine Rolle spielt. Zur Vertiefung deines Wissens kannst du nach dem Text unsere Übungsfragen beantworten.

Englisch: economic life

Warum ist die wirtschaftliche Nutzungsdauer wichtig?

Die wirtschaftliche Nutzungsdauer hat für die Rentabilität eines Unternehmens eine große Relevanz. Weiß der Unternehmer, dass z. B. die wirtschaftliche Nutzungsdauer einer Produktionsmaschine abgelaufen ist, muss er sie ersetzen, um den Produktionsprozess zu optimieren.

Übergeht ein Unternehmer die wirtschaftliche Nutzungsdauer seiner Vermögensgegenstände, läuft er Gefahr, dass sie nicht mehr die gewünschte Leistung bringen und dadurch den Produktionsprozess hemmen können.

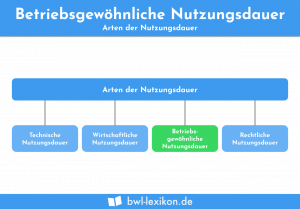

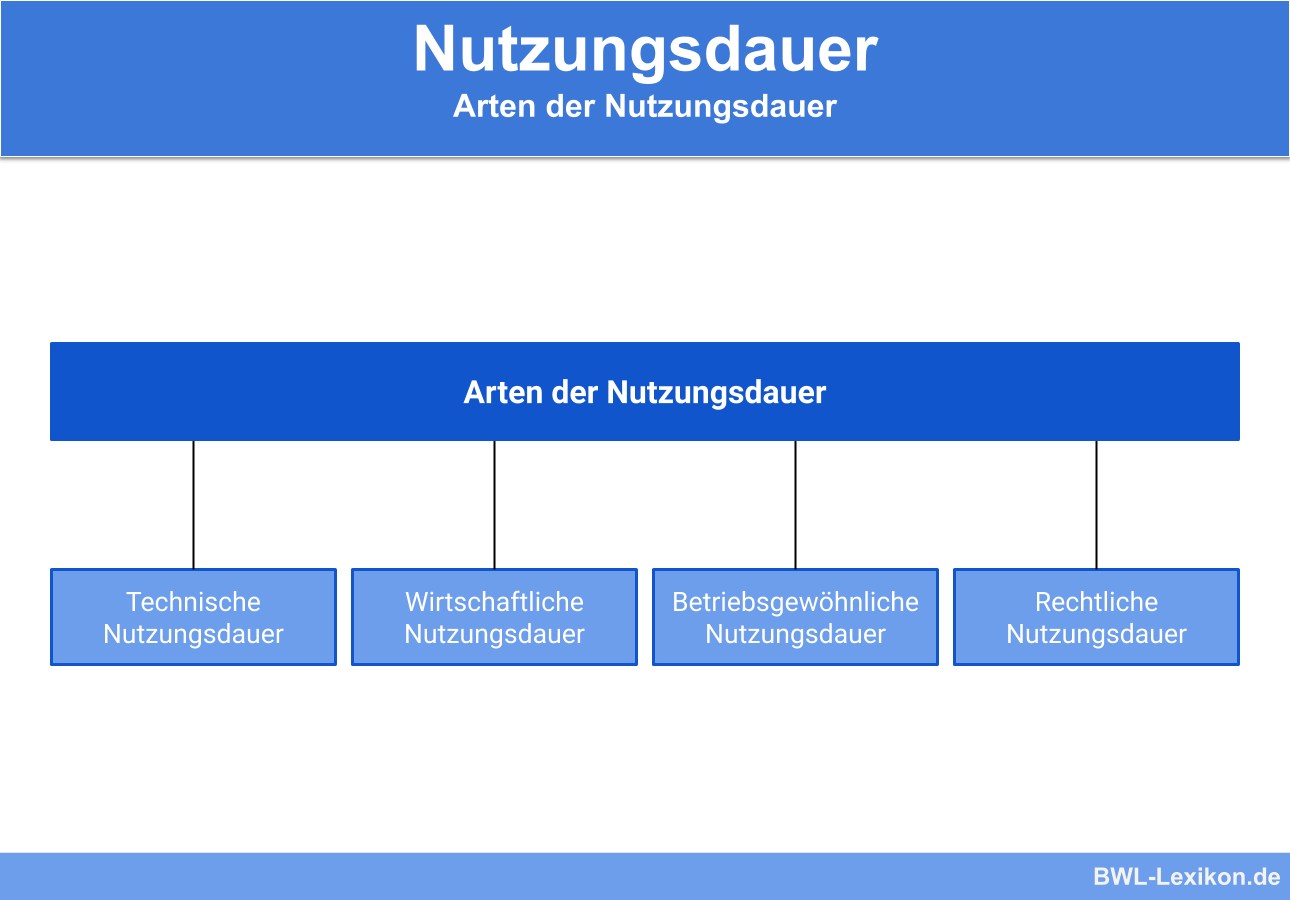

Die Abgrenzung der wirtschaftlichen Nutzungsdauer von anderen Arten der Nutzungsdauer

Außer der wirtschaftlichen Nutzungsdauer gibt es die folgenden Arten:

- Technische Nutzungsdauer

- Rechtliche Nutzungsdauer

- Restnutzungsdauer

- Betriebsgewöhnliche Nutzungsdauer

technische Nutzungsdauer

Die technische Nutzungsdauer fragt danach, wann die Nutzungsdauer eines Vermögensgegenstandes unter technischen Gesichtspunkten abgelaufen ist. Zu den Faktoren, die bei der Bemessung der technischen Nutzungsdauer eine Rolle spielen, gehören Qualität und Nutzungsintensität. Für Abschreibungszwecke stellt die technische Nutzungsdauer die Höchstgrenze dar.

rechtliche Nutzungsdauer

Die rechtliche Nutzungsdauer lässt sich insbesondere bei immateriellen Wirtschaftsgütern anwenden. Sie wird bemessen bei Patenten, Schutzrechten oder Lizenzen, die aufgrund einer vertraglichen Vereinbarung oder einer gesetzlichen Regelung eine vorgegebene Laufzeit haben.

Restnutzungsdauer

Die Restnutzungsdauer spielt insbesondere bei bilanzierenden Unternehmen eine wichtige Rolle. Unter Berücksichtigung der betriebsgewöhnlichen Nutzungsdauer ermittelt ein Unternehmer, wie lange ihm ein schon länger zu seinem Anlagevermögen gehörendes Wirtschaftsgut noch zur Verfügung steht.

Die ‚betriebsgewöhnliche Nutzungsdauer‘ ist vergleichbar mit der ‚wirtschaftlichen Nutzungsdauer‘. Das Bundesfinanzministerium bestimmt in den AfA-Tabellen die betriebsgewöhnliche Nutzungsdauer eines Vermögensgegenstandes, um den Abschreibungszeitraum festzulegen.

Für einen Computer wurde laut AfA-Tabelle eine betriebsgewöhnliche Nutzungsdauer von drei Jahren vorgegeben. In dieser Zeit muss das Gerät bis auf 0,00 € abgeschrieben sein.

Beispiel zur wirtschaftlichen Nutzungsdauer eines Gebäudes

Die ‚BeiSpiel GmbH‘ hat am 02. Januar 2019 ein Gebäude erworben. Die gesamten Anschaffungskosten beliefen sich auf 120.000 €.

Da die wirtschaftliche Nutzungsdauer von vielen Faktoren abhängig ist, kann sie nicht exakt berechnet werden. Sie bemisst sich nach der Zeitspanne, in der das Gebäude voraussichtlich genutzt werden kann. Für betriebliche Gebäude wird nach allgemeiner Auffassung unterstellt, dass sie einem Unternehmen zwischen 30 und 50 Jahren zur Verfügung stehen können.

Für den Bilanzausweis muss die ‚BeiSpiel GmbH‘ das Gebäude zunächst mit seinen Anschaffungskosten aktivieren.

Die jährliche Wertminderung richtet sich nach der Vorschrift des § 7 Absatz 4 Einkommensteuergesetz (EStG). § 7 Absatz 4 Nr. 1 EStG verlangt neben der Zugehörigkeit zu einem Betriebsvermögen, dass der Bauantrag nach dem 31. März 1985 gestellt wurde.

Sind beide Voraussetzungen erfüllt, kann die ‚BeiSpiel GmbH‘ eine jährliche Abschreibung von 3 % der Anschaffungskosten geltend machen.

Für den Bilanzansatz zum 31. Dezember 2019 wird die folgende Berechnung vorgenommen:

![\[ 3\%~von~120.000~Euro = 3.600~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a3d1609e0ce46998390feb267dd7d309_l3.png "Rendered by QuickLaTeX.com")

![\[ 120.000~Euro - 3.600~Euro = 116.400~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f5627bce302a1733f93bec42e3c732a8_l3.png "Rendered by QuickLaTeX.com")

Die Abschreibung wird linear vorgenommen.

Sind die Voraussetzungen der Vorschrift nicht erfüllt, kann die Abschreibung nach § 7 Absatz 4 Nr. 2 EStG wie folgt vorgenommen werden:

- Bei Gebäuden, die nach dem 31. Dezember 1924 hergestellt wurden, beträgt der AfA-Satz 2 % im Jahr.

- Gebäude, die vor dem 01. Januar 1925 fertiggestellt wurden, können mit jährlich 2,5 % abgeschrieben werden.

Wo spielt die wirtschaftliche Nutzungsdauer keine Rolle?

Die wirtschaftliche Nutzungsdauer spielt keine Rolle bei Grundstücken und Finanzanlagen. Dies liegt daran, dass Grundstücke oder z. B. die Aktien in dem Portfolio eines Anlegers unbegrenzt genutzt werden können.

Übungsfragen

#1. Wo spielt die rechtliche Nutzungsdauer eine Rolle?

#2. Welche Nutzungsdauer ist für das Bundesfinanzministerium bei der Erstellung der AfA-Tabellen relevant?

#3. Wie hoch ist die wirtschaftliche Nutzungsdauer eines Betriebsgebäudes?

#4. Bei welchem Wirtschaftsgut wird keine wirtschaftliche Nutzungsdauer ermittelt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen