Unternehmen investieren ihr Kapital in Gebrauchsgüter, um ihre Produkte herzustellen. Gebrauchsgüter stehen nicht für eine einmalige Verwendung zur Verfügung. Ein Unternehmen kann das Gebrauchsgut häufiger in einem Produktionsprozess einsetzen. Dies ist der entscheidende Unterschied zu einem Verbrauchsgut. Gebrauchsgüter haben in der Regel eine längere Lebenszeit.

In diesem Text behandeln wir die Gebrauchsgüter. Du erfährst, warum Gebrauchsgüter wichtig sind und welcher Güterart sie zugeordnet werden können. Abschließend zeigen wir dir, wie sich Gebrauchsgüter von Verbrauchsgütern abgrenzen lassen. Um dein Wissen zu vertiefen, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: consumer goods | durable goods

Warum sind Gebrauchsgüter wichtig?

Gebrauchsgüter sind für jedes Unternehmen wichtig, weil diese Güter einen maßgeblichen Anteil am Produktionsprozess haben. Aus Gebrauchsgütern setzt sich die komplette Betriebs- und Geschäftsausstattung eines Unternehmens zusammen. In den Produktionshallen stehen die Maschinen, mit deren Hilfe die Produkte hergestellt werden. Auch in den Büros oder in den anderen Unternehmensbereichen setzt das Unternehmen Gebrauchsgüter ein, um den betrieblichen Zweck zu erfüllen.

Gebrauchsgüter zählen zum betrieblichen Vermögen eines Unternehmens und müssen dementsprechend bilanzrechtlich behandelt werden. Dies bedeutet, dass ein Gebrauchsgut mit seinen Anschaffungskosten aktiviert und in den Folgejahren entsprechend seiner betrieblichen Nutzungsdauer abgeschrieben wird.

Die Abschreibung entfällt, wenn das Unternehmen ein Gebrauchsgut erwirbt, das keiner Abnutzung unterliegt. Dies ist z.B. bei einem Grundstück der Fall.

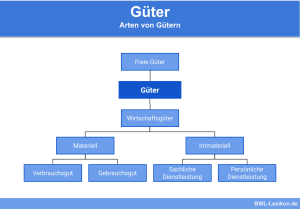

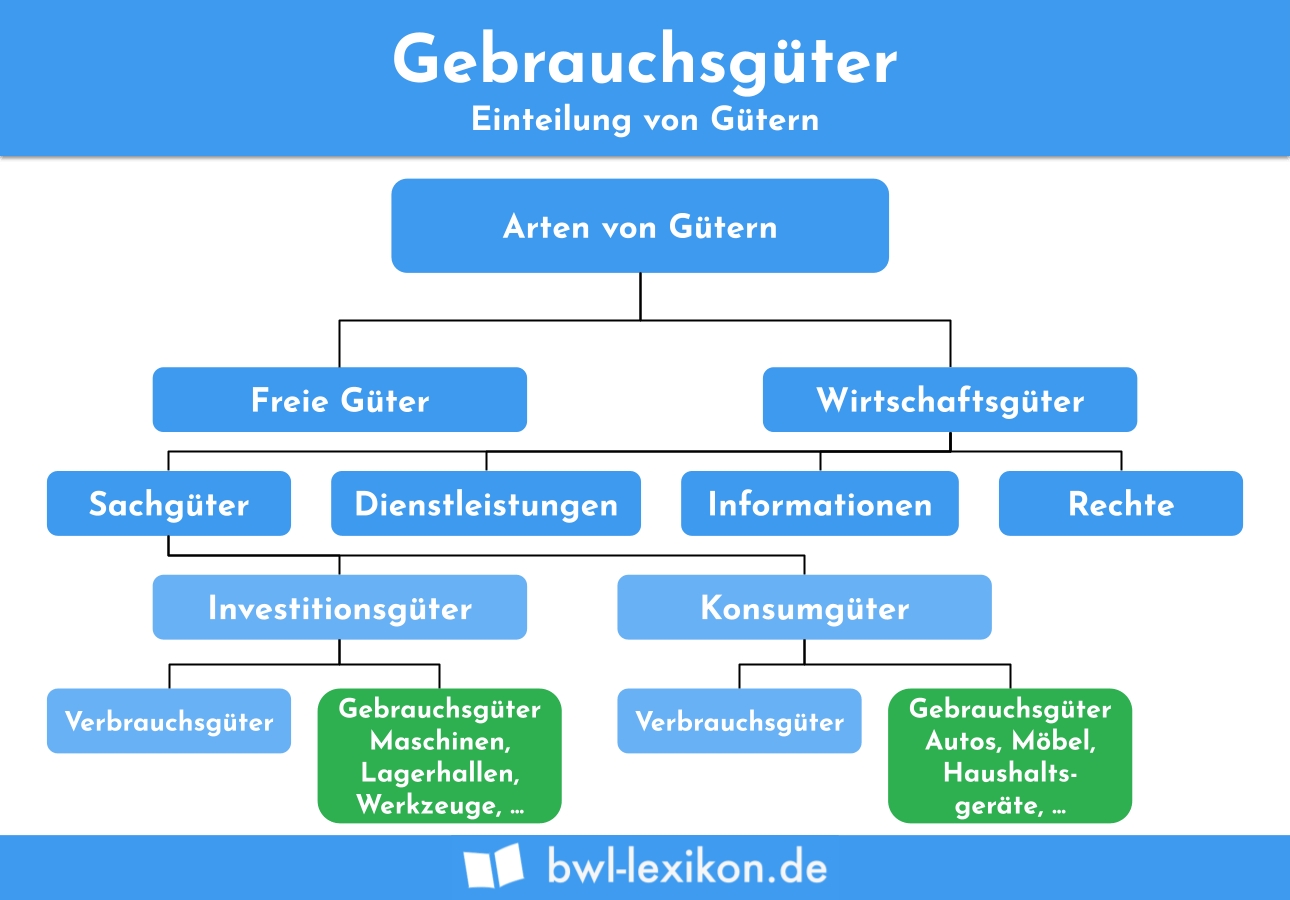

Welcher Güterart kann ein Gebrauchsgut zugeordnet werden?

Wird aus wirtschaftlicher Sicht von Gütern gesprochen, muss zunächst die folgende Unterteilung vorgenommen werden:

- Freie Güter

- Wirtschaftliche Güter

Freie Güter

Freie Güter stehen privaten Haushalten und Unternehmen kostenlos zur Verfügung. Das Sonnenlicht wird z.B. in der Solartechnik verwendet. Der Wind wird ebenfalls zur Stromerzeugung genutzt. Daneben zählt auch das Salzwasser im Meer und der Sand in der Wüste zu den freien Gütern.

Wirtschaftliche Güter

Möchte die Unternehmensleitung z.B. einen Gabelstapler für die Lagerverwaltung erwerben, muss es eine Investition in ein wirtschaftliches Gut tätigen. Aus diesem Grund werden wirtschaftliche Güter auch Investitionsgüter genannt.

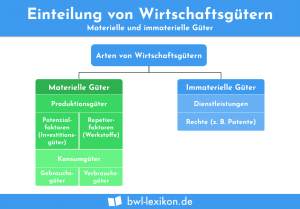

Ein Gebrauchsgut zählt zu den wirtschaftlichen Gütern. Über wirtschaftliche Güter kann ein Unternehmen nicht verfügen, ohne Kapital aufzuwenden. Der Nachteil liegt auf der Hand: Durch die Verwendung von wirtschaftlichen Gütern wird die Liquidität belastet.

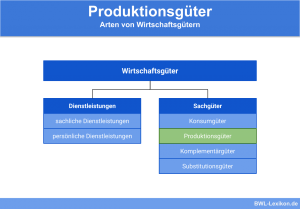

Wirtschaftliche Güter müssen noch weiter differenziert werden. Unternehmen investieren sowohl in Produktionsgüter als auch in Konsumgüter. Je nachdem, wie ein Gebrauchsgut verwendet wird, kann es sowohl als Produktionsgut als auch als Konsumgut angesehen werden.

Abgrenzung von Verbrauchsgütern

Verbrauchsgüter grenzen sich von Gebrauchsgütern ab, weil sie nur in einem Produktionsprozess verwendet werden können, danach sind die Verbrauchsgüter verbraucht. Gebrauchsgüter sind langlebiger und können für eine Vielzahl von Produktionen verwendet werden. Verbrauchsgüter sind z.B. Schmierstoffe, Lacke und Farben oder Rohstoffe wie Metall oder Öl.

Übungsfragen

#1. Was unterscheidet Gebrauchsgüter von Verbrauchsgütern?

#2. Was muss ein Unternehmen tun, um an ein Gebrauchsgut zu kommen?

#3. Zu welcher Güterart rechnet das Öl?

#4. Ein Unternehmen erwirbt ein Grundstück. Die Anschaffungskosten betrugen 80.000 EUR. Die betriebsgewöhnliche Nutzungsdauer ist nach 80 Jahren abgelaufen. Wie hoch ist die jährliche Abschreibung des Gebrauchsguts?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen