Greift ein Unternehmen bei der Produktion auf begrenzte Kapazitäten zurück, muss es beispielsweise entscheiden, welches Produkt herzustellen ist. In aller Regel wird es das Produkt sein, mit dem die höchsten Gewinne zu erzielen sind. Für die Ermittlung dieses Gewinns bildet der Stückdeckungsbeitrag die Basis. Dazu wird der Deckungsbeitrag ins Verhältnis zum Engpassfaktor gesetzt. Mittels des relativen Deckungsbeitrags kann beispielsweise das ideale Produktionsprogramm hinsichtlich eingeschränkter Kapazitäten des Maschinenparks ermittelt werden.

In dieser Lerneinheit erfährst du, was der relative Deckungsbeitrag ist und welche Rolle er – zum Beispiel in produzierenden Unternehmen – spielt. Du lernst, wie er berechnet wird und welche Aussagen mit seiner Hilfe getroffen werden können. Am Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- Synonym: relative Deckungsspanne | engpassbezogener Deckungsbeitrag | spezifischer Deckungsbeitrag

- Englisch: relative contribution margin | specific contribution margin

Warum ist der relative Deckungsbeitrag wichtig?

Mit dem relativen Deckungsbeitrag wird das Verhältnis des Stückdeckungsbeitrags zu einem bestimmten Engpassfaktor dargestellt. Berechnet wird er immer dann, wenn ein Unternehmen Engpässe zu verzeichnen hat.

Klassische unternehmerische Engpässe sind:

- begrenzte Kapazitäten der Produktionsmaschinen

- Personalmangel aufgrund von Krankheit

Der relative Deckungsbeitrag wird vor allem im Falle beschränkter Produktionsmaschinenkapazitäten genutzt. Mit seiner Hilfe kann das Unternehmen das optimale Produktionsprogramm ermittelt.

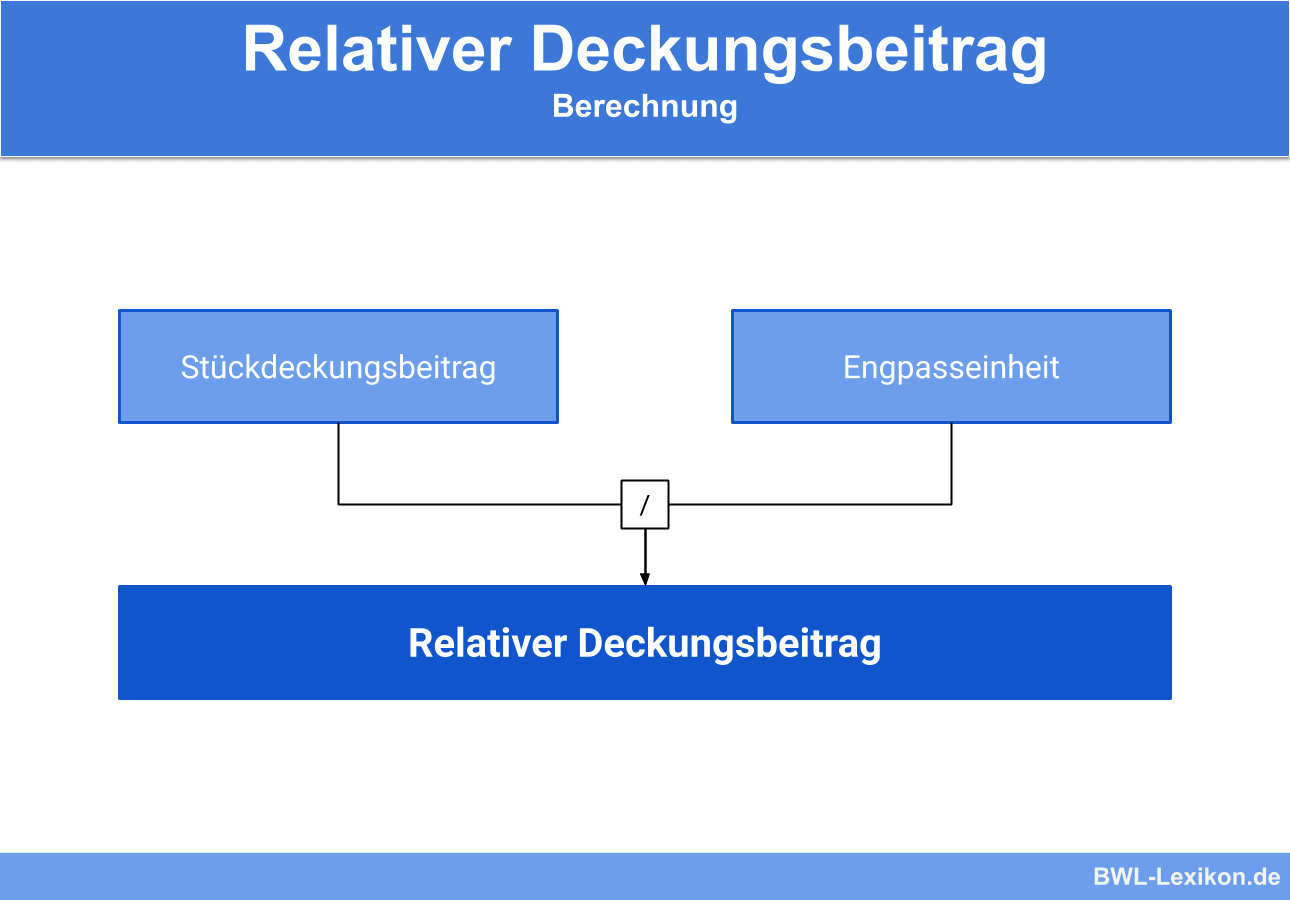

Berechnet wird der relative Deckungsbeitrag, indem der Stückdeckungsbeitrag durch die Engpasseinheit geteilt wird.

Was ist der relative Deckungsbeitrag?

Sind die Fertigungskapazitäten in einem Unternehmen begrenzt, muss entschieden werden, welches Produkt herzustellen ist. Das Unternehmen entscheidet sich in aller Regel für das Produkt, mit dem die höchsten Gewinne erzielt werden können.

Um diesen Gewinn zu ermitteln, wird der Stückdeckungsbeitrag als Grundlage benötigt, auch wenn diese Information allein noch keine Entscheidung für ein zu fertigendes Produkt ermöglicht, denn die Fertigungszeit ist von Produkt zu Produkt unterschiedlich. Der Faktor Produktionszeit muss bei der Entscheidung berücksichtigt werden. Dazu wird der relative Stückdeckungsbeitrag bestimmt, indem der Stückdeckungsbeitrag durch die Einheit des Engpasses dividiert wird.

Die Ergebnisse dieser Berechnungen geben Auskunft darüber, wie hoch der Deckungsbeitrag bei unterschiedlichen Produkten pro Zeiteinheit ist. So können die Produkte trotz unterschiedlicher Fertigungszeiten direkt miteinander verglichen werden.

Die Formel für die Berechnung lautet:

![\[ Relativer~St\ddot{u}ckdeckungsbeitrag = \frac{St\ddot{u}ckdeckungsbeitrag}{Engpasseinheit} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-05261f6af5ad8a84e843f110818acdc4_l3.png "Rendered by QuickLaTeX.com")

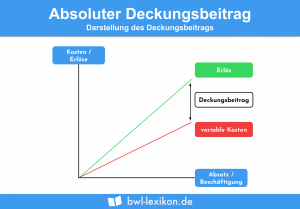

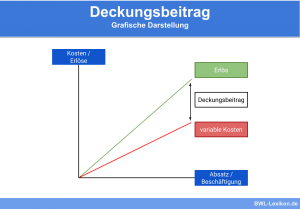

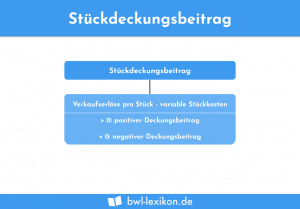

Der Stückdeckungsbeitrag bildet die Differenz aus Verkaufserlös pro Stück und variablen Kosten pro Stück.

Beispiel zur Berechnung

- Produkt 1 weist einen Stückdeckungsbeitrag von 30 € auf. Die Produktionszeit pro Stück beträgt eine Stunde.

- Produkt 2 weist einen Stückdeckungsbeitrag von 20 € auf. Die Produktionszeit pro Stück beträgt 30 Minuten.

Die Fertigungsmaschine stellt aufgrund der eingeschränkten Laufzeit pro Tag einen Engpass dar.

Der relative Deckungsbeitrag wird folgendermaßen berechnet:

- Produkt 1: 30 € / 1 Std. = 30 €/Std.

- Produkt 2: 20 € / 0,5 Std. = 40 €/Std.

Der relative Deckungsbeitrag von Produkt 2 ist höher als der von Produkt 1. Daher ist es für das Unternehmen sinnvoll, den Fokus auf die Herstellung von Produkt 2 zu legen.

Beim Gesamtdeckungsbeitrag pro Tag ist der Unterschied noch deutlicher zu erkennen:

- Produkt 1: 30 €/Std. * 8 Std. = 240 €

- Produkt 2: 40 € /Std. * 8 Std. = 320 €

Übungsfragen

#1. Welche Aussage zum relativen Deckungsbeitrag ist FALSCH?

#2. Wie lautet die Formel zur Berechnung des relativen Deckungsbeitrags?

#3. Wie wird der Stückdeckungsbeitrag berechnet?

#4. Ein Unternehmen fertigt zwei unterschiedliche Produkte an derselben Maschine. Der relative Deckungsbeitrag für Produkt 1 beträgt pro Tag 400 €, der für Produkt 2 pro Tag 380 €. Welches Produkt sollte bevorzugt in die Fertigung gehen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen