Abgrenzungsrechnung

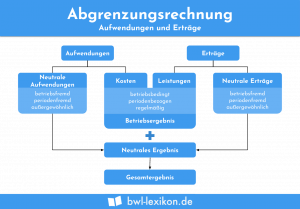

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- & Leistungsrechnung (KLR) dar. Dabei verfolgt sie das Ziel, neutrale Erträge und … weiterlesen >>

Die Abgrenzungsrechnung stellt den ersten Schritt der Kosten- & Leistungsrechnung (KLR) dar. Dabei verfolgt sie das Ziel, neutrale Erträge und … weiterlesen >>

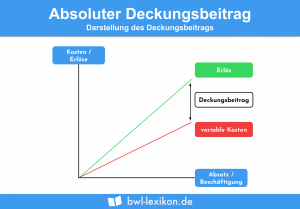

Der Begriff des absoluten Deckungsbeitrags stammt aus der Kosten- und Leistungsrechnung. Ein Deckungsbeitrag berechnet sich aus den Erlösen eines bestimmten … weiterlesen >>

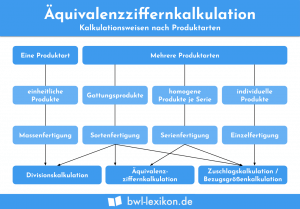

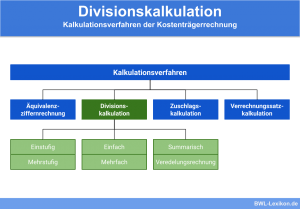

Die Äquivalenzziffernkalkulation stammt aus der Kosten- und Leistungsrechnung. Sie zählt neben der Divisionskalkulation, der Zuschlagskalkulation und der Verrechnungssatzkalkulation zu den … weiterlesen >>

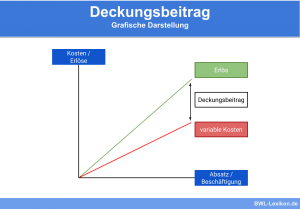

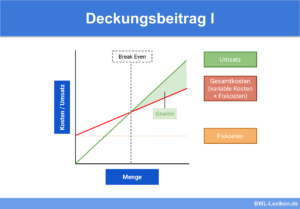

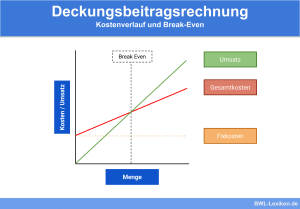

Der Deckungsbeitrag bildet die Differenz zwischen den Erlösen und den variablen Kosten. Der Begriff stammt aus der Kosten- und Leistungsrechnung … weiterlesen >>

In der Kosten- und Leistungsrechnung stellt der Deckungsbeitrag den Betrag dar, mit dem die fixen Kosten eines Produkts gedeckt werden. … weiterlesen >>

Mittels des Deckungsbeitrags eines Produktes sollen die von diesem Produkt verursachten Kosten abgedeckt werden. Um den Deckungsbeitrag zu berechnen, sind … weiterlesen >>

Der Deckungsbeitrag eines Produktes soll die produktspezifischen Fixkosten abdecken. Für die Berechnung des Deckungsbeitrags werden im ersten Schritt die variablen … weiterlesen >>

Die Deckungsbeitragsrechnung ist ein Teilkostenrechnungssystem, mit dessen Hilfe der Überschuss der Erlöse über einen bestimmten Anteil der Kosten als Deckungsbetrag … weiterlesen >>

Die Divisionskalkulation gehört zu den vier üblichen Kalkulationsmethoden der Kostenträgerrechnung. Im Vergleich zu den anderen Methoden ist die Divisionskalkulation die … weiterlesen >>

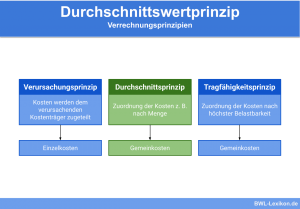

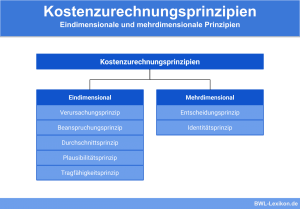

Das Durchschnittswertprinzip gehört zu den Kostenzurechnungsprinzipien. Es wird in erster Linie im Vollkostenrechnungssystem genutzt, um beschäftigungsfixe Gemeinkosten auf die Produkteinheiten … weiterlesen >>

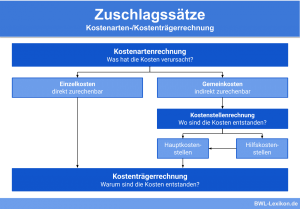

Zuschlagssätze werden in der Kosten- und Leistungsrechnung dazu verwendet, die anfallenden Gemeinkosten möglichst exakt auf die einzelnen Kostenträger zu verteilen. … weiterlesen >>

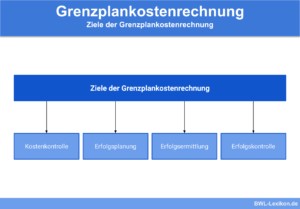

Bei der Grenzplankostenrechnung handelt es sich um eine besondere Variante der Plankostenrechnung. Das Ziel der Grenzplankostenrechnung besteht darin, relevante Kosteninformationen … weiterlesen >>

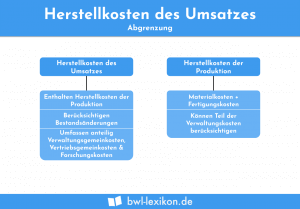

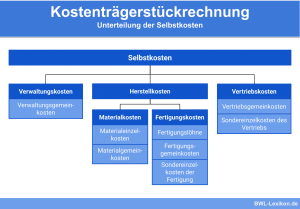

Als Teil der Kostenrechnung, genauer: der Kostenträgerrechnung, sind die Herstellkosten ein wichtiges Element in der Kalkulation. Sie unterscheiden sich in … weiterlesen >>

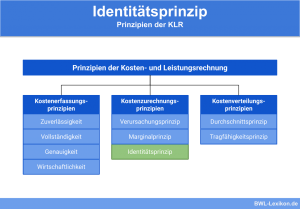

Das Identitätsprinzip zählt zu den Kostenzurechnungsprinzipien, nach denen Kosten auf Bezugsgrößen umgerechnet werden. Das Identitätsprinzip ist ein mehrdimensionales Zurechnungsprinzip und … weiterlesen >>

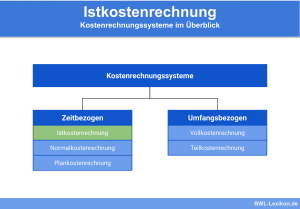

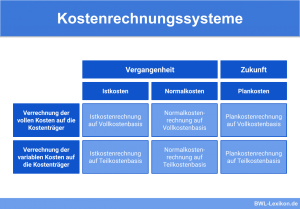

Die Istkostenrechnung verrechnet alle tatsächlich angefallenen Kosten einer vergangenen Abrechnungsperiode auf die Kostenstellen und Kostenträger. Diese Kostenrechnungsart ist rein auf … weiterlesen >>

Die unternehmerische Kostenrechnung ist Bestandteil des internen Rechnungswesens. Da sie in erster Linie für interne Zwecke bestimmt ist, unterliegt sie … weiterlesen >>

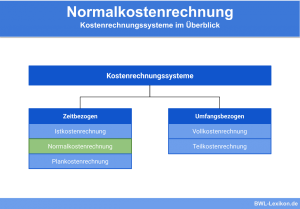

Kostenrechnungssysteme dienen der unternehmerischen Kosten- und Leistungsrechnung. In ihrem Rahmen werden die anfallenden Kosten erfasst, zusammengestellt und ausgewertet. Systematisiert werden … weiterlesen >>

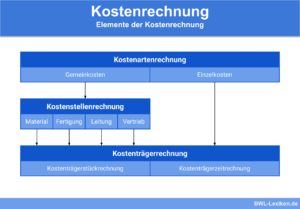

Unter dem Begriff „Kostenträger“ sind in der Betriebswirtschaftslehre diejenigen Objekte zu verstehen, denen Kosten zugerechnet werden können. In erster Linie … weiterlesen >>

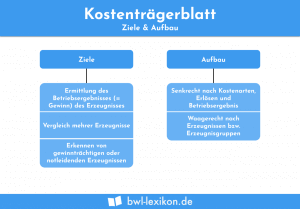

Das Kostenträgerblatt ist ein Hilfsmittel in der Kostenträgerzeitrechnung. Auf ihm werden die Kosten einzelner Kostenträger innerhalb einer Abrechnungsperiode dargestellt. Durch … weiterlesen >>

Als Kostenträger werden die Produkte und Leistungen eines Unternehmens bezeichnet, denen bestimmte Kosten zugerechnet werden. Zu diesen Kostenträgern zählen im … weiterlesen >>

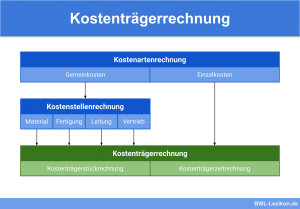

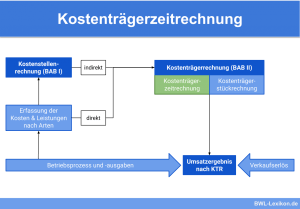

Gemeinsam mit der Kostenträgerzeitrechnung bildet die Kostenträgerstückrechnung die Kostenträgerrechnung. Mittels der Kostenträgerstückrechnung werden die Selbstkosten eines einzelnen Stückes eines Erzeugnisses … weiterlesen >>

Die Kostenträgerzeitrechnung wird auch als kurzfristige Erfolgsrechnung oder kurzfristige Betriebsergebnisrechnung bezeichnet. Mittels der Kostenträgerzeitrechnung stellt das Unternehmen das Betriebsergebnis eines … weiterlesen >>

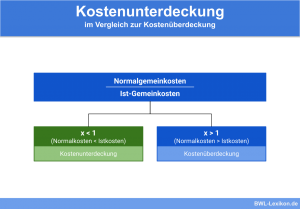

Die Kostenunterdeckung ist ein Element aus der Normalkostenrechnung. Sie liegt vor, wenn die Normalkosten unter den Istkosten liegen. Die Kosten- … weiterlesen >>

Jedes Unternehmen folgt dem Grundsatz des wirtschaftlichen Handelns, um Gewinne zu erzielen bzw. die entstandenen Kosten durch Erlöse zumindest zu … weiterlesen >>

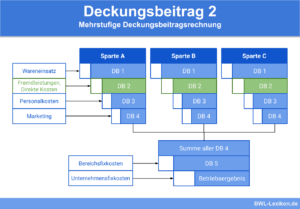

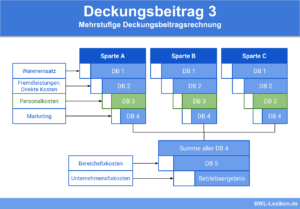

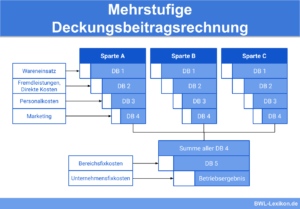

Im Vergleich zur einfachen Deckungsbeitragsrechnung werden bei der mehrstufigen Deckungsbeitragsrechnung die Fixkosten nicht in einer Summe von den Erlösen abgezogen, … weiterlesen >>

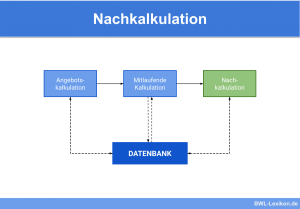

Bei der Nachkalkulation handelt es sich um eine Kontrollrechnung, die sich auf einzelne Aufträge oder einzelne Leistungseinheiten bezieht. Sie beruht … weiterlesen >>

Die Normalkostenrechnung basiert auf der Istkostenrechnung, unterscheidet sich jedoch deutlich in einem wesentlichen Punkt. Die Istkostenrechnung arbeitet mit tatsächlich angefallenen … weiterlesen >>

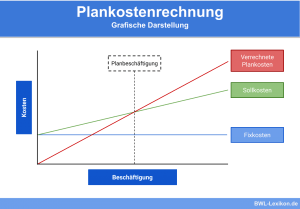

Die Hauptaufgabe der Plankostenrechnung besteht in erster Linie in der Betriebskontrolle. In diesem Zusammenhang werden die Gesamtkosten eines Unternehmens im … weiterlesen >>

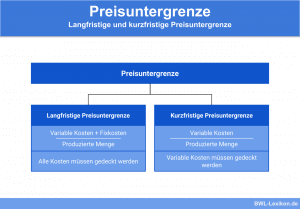

Bei der Preisuntergrenze handelt es sich um den Verkaufswert, den ein Unternehmen mit einer Ware, einem Produkt oder einer Dienstleistung … weiterlesen >>

Das Proportionalitätsprinzip ist ein Begriff aus der Kostenrechnung und eng mit dem Prinzip der minimalen Gemeinkostenstreuung verwandt. Mit diesem Prinzip … weiterlesen >>

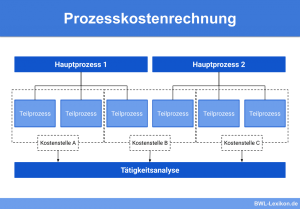

Die Prozesskostenrechnung ist Teil des betrieblichen Rechnungswesens, genauer: der betrieblichen Kosten- und Leistungsrechnung. Sie analysiert die internen Unternehmensprozesse und ermöglicht … weiterlesen >>

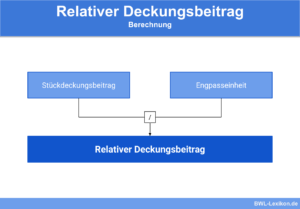

Greift ein Unternehmen bei der Produktion auf begrenzte Kapazitäten zurück, muss es beispielsweise entscheiden, welches Produkt herzustellen ist. In aller … weiterlesen >>

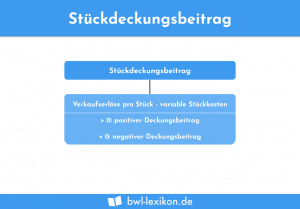

Der Stückdeckungsbeitrag ist eine unternehmerische Kennzahl. Er kommt in der innerbetrieblichen Kosten- und Leistungsrechnung bei Anwendung der Deckungsbeitragsrechnung zum Einsatz. … weiterlesen >>

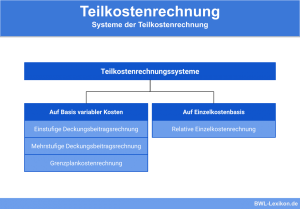

Bei der Teilkostenrechnung handelt es sich um ein Kostenrechnungsverfahren. Im Gegensatz zum Vollkostenverfahren wird hier nur ein Teil der entstandenen … weiterlesen >>

Das Tragfähigkeitsprinzip gehört zu den Kostenzurechnungsprinzipien (auch: Kostenverteilungsprinzipien), nach denen anfallende Kosten den Kostenstellen und/oder Kostenträgern zugerechnet werden. Das Tragfähigkeitsprinzip … weiterlesen >>

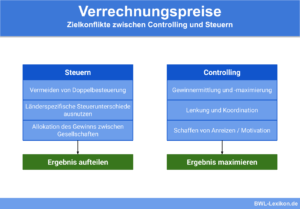

Der Begriff „Verrechnungspreis“ stammt aus der Kosten- und Leistungsrechnung. Es handelt sich dabei um den Preis, der zwischen unterschiedlichen Unternehmensbereichen … weiterlesen >>

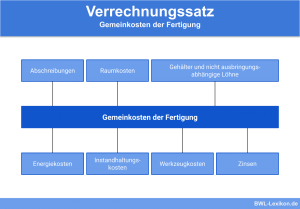

Der Begriff „Verrechnungssatz“ stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht … weiterlesen >>

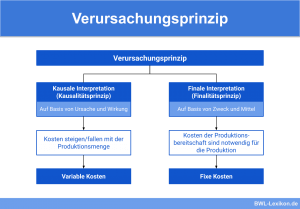

Beim Verursachungsprinzip handelt es sich um ein Kostenverteilungsprinzip der Kosten- und Leistungsrechnung, das in mehreren Varianten auftritt: In der engeren … weiterlesen >>

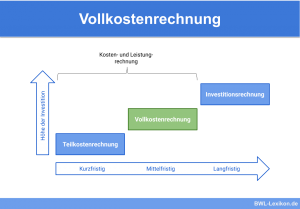

Die Vollkostenrechnung ist Teil der Kosten- und Leistungsrechnung und beschreibt ein Kostenrechnungssystem, das sämtliche angefallenen Kosten in der jeweils betrachteten … weiterlesen >>

Könnte dich auch interessieren:

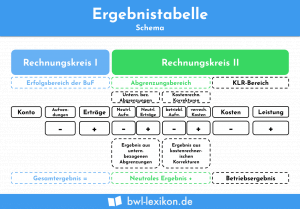

Bei einer Ergebnistabelle handelt es sich um einen Bestandteil der Kostenartenrechnung. Mit ihr wird die kaufmännische Abgrenzungsrechnung durchgeführt, und zwar … weiterlesen >>

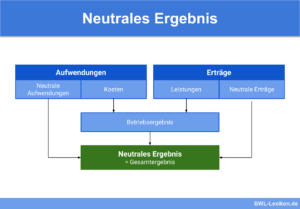

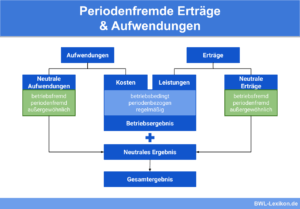

Der unternehmerische Gesamterfolg setzt sich zusammen aus dem betrieblichen und dem neutralen Ergebnis. Zwischen beiden muss deutlich unterschieden werden, denn … weiterlesen >>

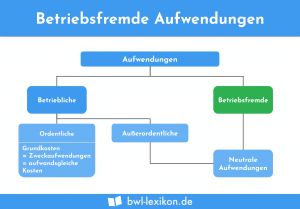

Betriebsfremde Aufwendungen fallen unabhängig von dem operativen Geschäft des Unternehmens an. Diese Kosten entstehen innerhalb des Unternehmens. Sie werden aber … weiterlesen >>

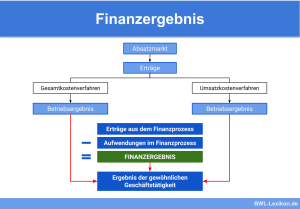

Das Finanzergebnis wird als Zwischensumme der Gewinn- und Verlustrechnung ermittelt. Die Kennzahl beinhaltet die Erträge aus Beteiligungen und anderen Wertpapieren. … weiterlesen >>

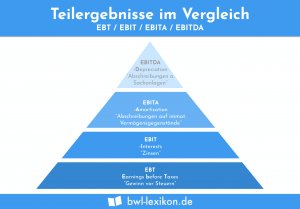

Mit dem EBITDA ermittelt ein Unternehmen den Gewinn, der sich aus der betrieblichen Tätigkeit ergibt. Steuern, Zinsen sowie Abschreibungen auf … weiterlesen >>

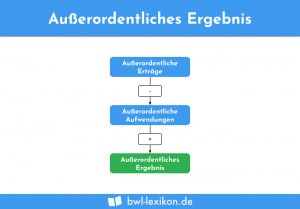

Das außerordentliche Ergebnis ergab sich, wenn die außerordentlichen Erträge um die außerordentlichen Aufwendungen gemindert wurden. Das außerordentliche Ergebnis war eine … weiterlesen >>

Das betriebliche Rechnungswesen untergliedert die neutralen Aufwendungen und Erträge in betriebsfremde, außerordentliche und periodenfremde Aufwendungen und Erträge. Mit periodenfremd ist … weiterlesen >>

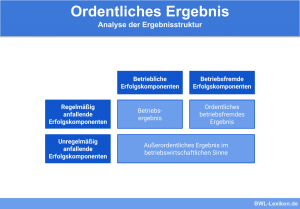

Zum Zweck der Gewinnanalyse eines Unternehmens wird das Betriebsergebnis aufgespalten in ordentliches, ordentliches betriebsfremdes und außerordentliches Ergebnis. Das ordentliche Betriebsergebnis … weiterlesen >>

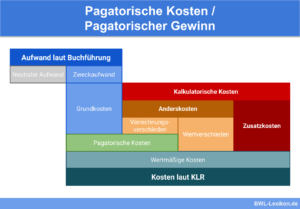

Beim Grundsatz der Pagatorik handelt es sich um einen Grundsatz des externen Rechnungswesens, also der Finanzbuchhaltung. Nach diesem Grundsatz müssen … weiterlesen >>

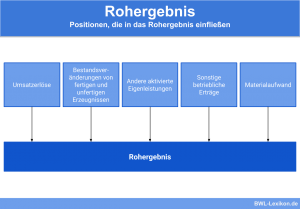

Das Rohergebnis ist eine Zwischensumme der Gewinn- und Verlustrechnung nach dem Handelsrecht. Aus Vereinfachungsgründen können kleinere und mittlere Kapitalgesellschaften die … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.