Mit Ermittlung des optimalen Produktionsprogramms unterstützt ein Unternehmen sein Ziel, einen möglichst hohen Gewinn zu erwirtschaften. Dabei entscheidet das Unternehmen unter betriebswirtschaftlichen Gesichtspunkten, welche Produkte in das Produktionsprogramm aufgenommen werden. Die entscheidenden Faktoren sind der Stückdeckungsbeitrag und die Maschinenlaufzeit.

In diesem Abschnitt beschäftigen wir uns mit dem optimalen Produktionsprogramm. Du erfährst, was das optimale Produktionsprogramm eines Unternehmens ist und durch welche Faktoren es beeinflusst werden kann. Anschließend zeigen wir dir die Schritte, die für die Ermittlung des optimalen Produktionsprogramms erforderlich sind. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: optimized production programme

Was solltest du über das optimale Produktionsprogramm wissen?

Mit dem optimalen Produktionsprogramm legt ein Unternehmen fest, welche Produkte nach Art und Menge in welcher Reihenfolge produziert werden, damit das Unternehmen möglichst wirtschaftlich arbeitet und trotzdem den maximalen Gewinn erwirtschaftet.

Die Kosten, die das Unternehmen dabei aufwenden muss, wenn es nur ein Stück von dem Produkt anfertigt, sind für die Ermittlung des optimalen Produktionsprogramms ebenso relevant wie die begrenzte Verfügbarkeit der Produktionsmaschinen.

Die Einflussfaktoren des optimalen Produktionsprogramms

Das optimale Produktionsprogramm wird durch die folgenden Faktoren beeinflusst:

- Stückdeckungsbeitrag

- Maschinenkapazität

Stückdeckungsbeitrag

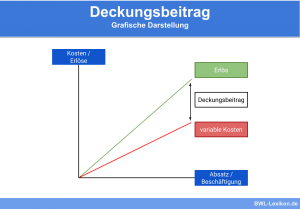

Der Stückdeckungsbeitrag ist ein Begriff, der in der Kostenrechnung und im Controlling angewandt wird. Hier wird auch häufig die Bezeichnung Deckungsbeitrag I verwendet. Den Stückdeckungsbeitrag ermittelt ein Unternehmen, wenn es den Erfolg eines einzelnen Produkts am gesamten Betriebsergebnis messen möchte.

Der Stückdeckungsbeitrag wird wie folgt ermittelt:

![\[ Erlöse - variable~Kosten = Stückdeckungsbeitrag \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0cfc105c3a51db09457fbf9142f6b5ca_l3.png "Rendered by QuickLaTeX.com")

Die Erlöse setzen sich aus den gesamten Umsatzerlösen eines Unternehmens für eine bestimmte Zeitperiode zusammen. Die variablen Kosten sind der Teil der betrieblichen Gesamtkosten, die in Abhängigkeit zum Produktionsprozess und den eingesetzten Mitarbeitern entstehen. Zu den variablen Kosten zählen z. B. die Fertigungslöhne oder der Aufwand für die Rohstoffe.

![\[ Stückdeckungsbeitrag = 50~EUR - 45~EUR = 5~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8c13787820b94ef68c79c9b7605e9d60_l3.png "Rendered by QuickLaTeX.com")

Die fixen Kosten werden bei der Ermittlung des Stückdeckungsbeitrags nicht berücksichtigt.

Maschinenkapazität

Die Maschinenkapazität, auch als Kapazitätsauslastung bekannt, definiert die Zeit, die die Maschine dem Unternehmen zur Verfügung steht. Entscheidende Faktoren sind die tatsächliche Auslastung (Ist-Auslastung) und die mögliche Auslastung (Soll-Auslastung) der Maschine. Ebenso wie bei der Ermittlung des Stückdeckungsbeitrags haben die Fixkosten auch keine Bedeutung bei der Berechnung des Maschinenstundensatzes.

Die Maschinenkapazität lässt sich wie folgt ermitteln:

![\[ Maschinenkapazität = \frac{Ist-Auslastung * 100}{Soll-Auslastung} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9745f8c8c60496a8f226120d98470342_l3.png "Rendered by QuickLaTeX.com")

Die Maschinenkapazität beträgt:

![\[ \frac{8.500~Stück * 100}{10.000~Stück} = 85~% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3b00da1b739db3c479bcb7efc49f6ffc_l3.png "Rendered by QuickLaTeX.com")

Ermittlung des optimalen Produktionsprogramms

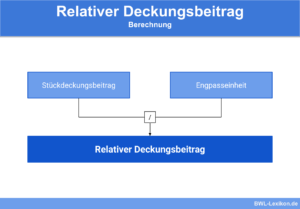

Für die Ermittlung des optimalen Produktionsprogramms muss das Unternehmen die relativen Deckungsbeiträge der Produkte kennen, die in das Produktionsprogramm aufgenommen werden sollen. Der relative Deckungsbeitrag ergibt sich, wenn der Stückdeckungsbeitrag in Beziehung zu einem Engpassfaktor gesetzt wird. Dieser Engpass ergibt sich z. B. durch die begrenzte Verfügbarkeit einer Produktionsmaschine.

Die Ermittlung des optimalen Produktionsprogramms erklären wir dir anhand des folgen Beispiels:

Für das Produkt B setzt das Unternehmen einen Verkaufspreis von 85 EUR fest. Der variable Kostenanteil liegt bei 25 EUR. Hier beträgt der Stückdeckungsbeitrag 60 EUR. Die Maschine braucht 4 Stunden, um ein Produkt herzustellen. Pro Tag können maximal 2 Stück hergestellt werden.

Die Ermittlung der relativen Deckungsbeiträge ergibt sich wie folgt:

![\[ Produkt~A = \frac{40~EUR}{2~Stunden} = 20~EUR~pro~Stunde \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9fd8521be4cc0c7a433dbd096c2f4140_l3.png "Rendered by QuickLaTeX.com")

![\[ Produkt~B = \frac{60~EUR}{4~Stunden} = 15~EUR~pro~Stunde \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f29c0e1d15c01e097f04738505d8ff3f_l3.png "Rendered by QuickLaTeX.com")

Da das Produkt A einen höheren relativen Deckungsbeitrag hat, wird es zuerst produziert. Pro Tag werden vier Stück in insgesamt sechs Stunden produziert. Da nur drei Produkte pro Tag abgesetzt werden können, produziert das Unternehmen mehr, als es täglich absetzen kann.

Das Produkt B wird erst produziert, wenn die Herstellung des anderen Produkts vollständig abgeschlossen ist.

Übungsfragen

#1. Was hat keinen Einfluss auf die Ermittlung des optimalen Produktionsprogramms?

#2. Welchen Faktor hat das Unternehmen bei der Ermittlung des Stückdeckungsbeitrags nicht im Blick?

#3. Eine Maschine soll täglich 50.000 Stück produzieren können. Der tatsächliche Output beträgt 30.000 Stück. Welche Maschinenkapazität ergibt sich?

#4. Welcher Faktor ist entscheidend für die Aufnahme in das optimale Produktionsprogramm?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen