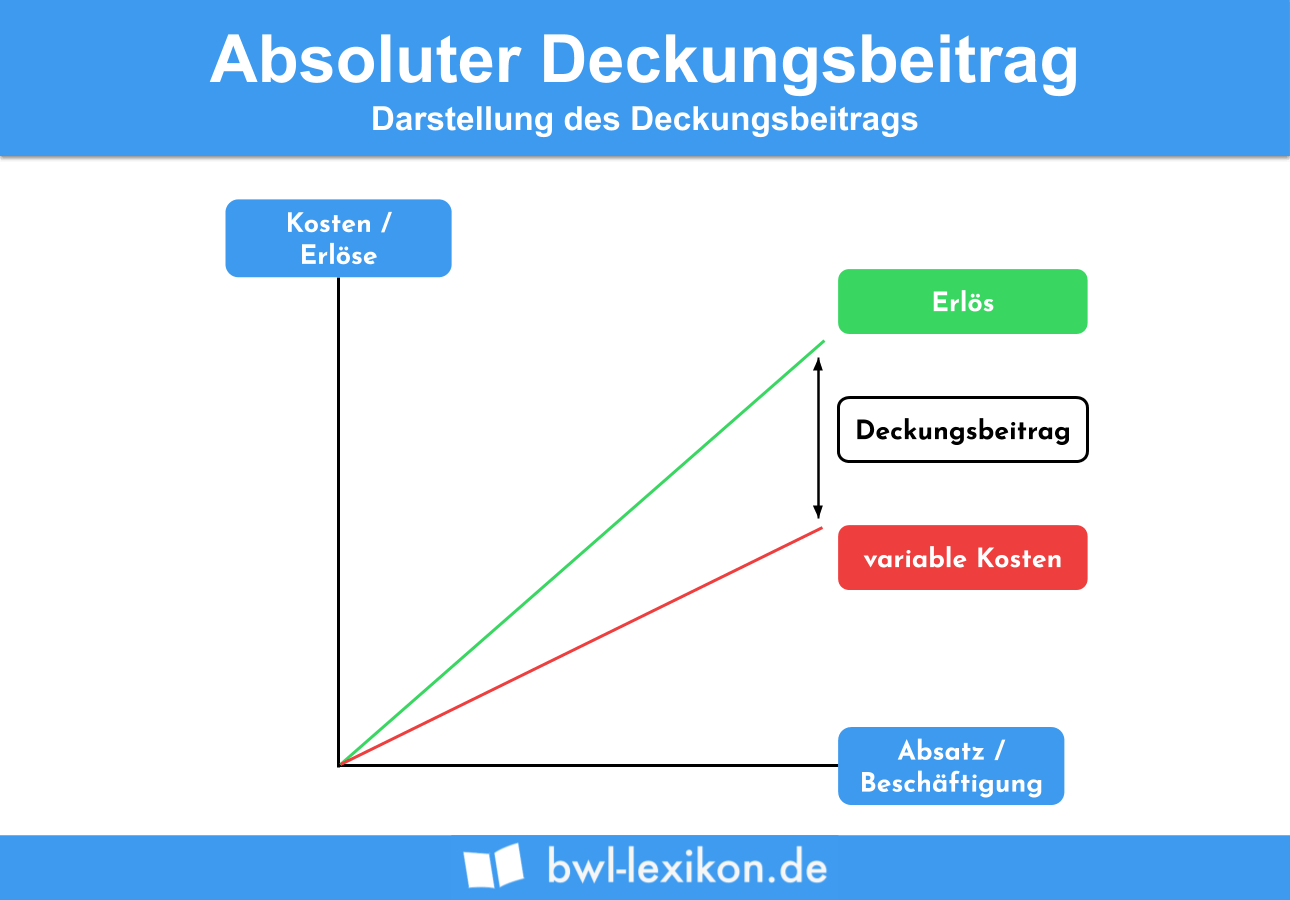

Der Begriff des absoluten Deckungsbeitrags stammt aus der Kosten- und Leistungsrechnung. Ein Deckungsbeitrag berechnet sich aus den Erlösen eines bestimmten Produkts abzüglich der variablen Kosten für dasselbe Produkt. Betrachtet man das Ergebnis für einen festgelegten Zeitraum, spricht man vom absoluten Deckungsbeitrag. Ein positiver Deckungsbeitrag sagt aus, dass das Unternehmen die Fixkosten so decken konnte, dass darüber hinaus ein Gewinn erzielt wurde.

In dieser Lektion erfährst du, was der absolute Deckungsbeitrag ist und welche Rolle er im Unternehmen spielt. Außerdem erklären wir dir den Unterschied zwischen relativem und absolutem Deckungsbeitrag. Zum Schluss stellen wir dir einige Übungsfragen zur Verfügung.

- Synonym: absolute Gewinnmarge | absoluter Bruttogewinn

- Englisch: absolute contribution margin

Warum ist der absolute Deckungsbeitrag wichtig?

Mittels des Deckungsbeitrags sollen zumindest die Fixkosten gedeckt werden. Liegt der Deckungsbeitrag über den Fixkosten, erzielt das Unternehmen einen Gewinn. Weist der Deckungsbeitrag ein negatives Vorzeichen auf, liegt ein Verlust vor.

Der Deckungsbeitrag liefert Antworten auf folgende Fragen:

- Mit welchen Erzeugnissen oder Dienstleistungen werden die höchsten Erträge erzielt?

- Mit welchen Erzeugnissen oder Dienstleistungen werden die Fixkosten nicht aufgefangen?

- Soll ein Produkt selbst hergestellt oder von externen Anbietern bezogen werden?

- Wo liegt der Break-even-Point, also die Gewinnschwelle?

Vor allem für das Controlling stellt der Deckungsbeitrag ein wichtiges Instrument dar, da er Informationen zur Produktivität und für die Preiskalkulation liefert. Der absolute Deckungsbeitrag bezieht sich dabei immer auf eine festgelegte Betrachtungsperiode.

Was ist der absolute Deckungsbeitrag?

Beim Deckungsbeitrag handelt es sich um den Betrag, der die fixen Produktkosten deckt. Berechnet wird er, indem die variablen Kosten eines bestimmten Produktes von den entsprechenden Umsatzerlösen abgezogen werden.

![\[ Deckungsbeitrag = Umsatzerl\ddot{o}se - variable~Produktkosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6ba81ca6078efdd6e817d277ab068578_l3.png "Rendered by QuickLaTeX.com")

Der absolute Deckungsbeitrag umfasst sämtliche Deckungsbeiträge, die in einer festgelegten Periode errechnet wurden. Ist der absolute Deckungsbeitrag positiv, kann das Unternehmen die Fixkosten in Summe so decken, dass ein Gewinn erzielt wird.

Maßstab für die Break-Even-Analyse

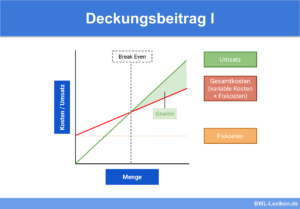

Der Break-Even-Point, auch als Rentabilitätsschwelle bezeichnet, ist der Punkt, an dem die Umsatzerlöse und die Kosten eines Produktes exakt dem gleichen Wert entsprechen und das Unternehmen weder einen Gewinn noch einen Verlust erwirtschaftet.

Das heißt, dass an diesem Punkt der Deckungsbeitrag sämtlicher verkaufter Produkte mit den Fixkosten übereinstimmt. Wird der Break-even-Point überschritten, erzielt das Unternehmen Gewinne. Wird er unterschritten, wird ein Verlust erwirtschaftet.

Die Break-Even-Analyse stellt für die Unternehmensplanung und -steuerung ein wichtiges Instrument dar. Sie unterstützt bei der Analyse, welchen Einfluss Änderungen der Kostenstruktur nehmen, und stellt Anforderungen an die Absatzmenge fest.

Die Break-Even-Analyse setzt konkret an folgenden Fragestellungen an:

- Wie hoch ist die Anzahl zu fertigender und abzusetzender Produkte, um die fixen Kosten decken zu können?

- Wie hoch muss der durch die betrachteten Produkte zu erwirtschaftende Umsatz sein, um die fixen Kosten decken zu können?

Der absolute Deckungsbeitrag spielt bei der Ermittlung des Break-even-Points eine wichtige Rolle. Jedes zusätzliche Produkt, das fertiggestellt und verkauft wird, erhöht den Gewinn, sofern die Fixkosten gleich bleiben.

Unterschied zwischen absolutem und relativem Deckungsbeitrag

Beim absoluten Deckungsbeitrag handelt es sich um die gesamte Summe der erzielten Deckungsbeiträge innerhalb eines festgelegten Zeitraums.

Die Formel zur Berechnung des absoluten Deckungsbeitrags lautet:

![\[ Gesamtdeckungsbeitrag = Erl\ddot{o}se - variable~Kosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3d022cebaaaf2b70460771f604a5f101_l3.png "Rendered by QuickLaTeX.com")

Für das 1. Quartal 2020 liegen folgende Zahlen vor:

| Produkt A | Produkt B | Produkt C | |

|---|---|---|---|

| Umsatzerlöse | 250.000 € | 60.000 € | 120.000 € |

| Variable Kosten | 100.000 € | 30.000 € | 50.000 € |

Die Summe der Umsatzerlöse beträgt 430.000 €, die variablen Kosten belaufen sich insgesamt auf 180.000 €.

Daraus ergibt sich folgender Deckungsbeitrag für das 1. Quartal 2020:

![\[ Absoluter~Deckungsbeitrag = 430.000~Euro - 180.000~Euro = 250.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-40f63059f904363305eeb8ac220254b3_l3.png "Rendered by QuickLaTeX.com")

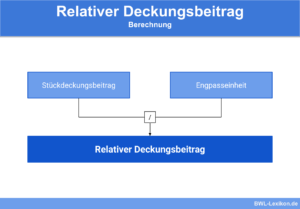

Der relative Deckungsbeitrag nimmt Bezug auf einen Engpassverbrauch, der für die Ermittlung des Deckungsbeitrags benötigt wird. Ein solcher Engpassverbrauch ist beispielsweise eine Produktionsmaschine mit einer begrenzten täglichen Laufzeit.

Die Formel zur Berechnung des relativen Deckungsbeitrags lautet:

![\[ Relativer~Deckungsbeitrag = \frac{St\ddot{u}ckdeckungsbeitrag}{Engpassverbrauch~pro~St\ddot{u}ck} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a078dfc8e043103b3c0ceeaafc67020b_l3.png "Rendered by QuickLaTeX.com")

Der Stückdeckungsbeitrag (auch als Deckungsbeitrag pro Produkt bezeichnet) wird folgendermaßen ermittelt:

![\[ St\ddot{u}ckdeckungsbeitrag = Umsatzerl\ddot{o}s~pro~Produkt - variable~Kosten~pro~Produkt \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b072c4cd376de556c224de6e44cc10b9_l3.png "Rendered by QuickLaTeX.com")

- Produkt 1 weist einen Stückdeckungsbeitrag von 50 € auf. Die Produktionszeit pro Stück beträgt eine Stunde.

- Produkt 2 weist einen Stückdeckungsbeitrag von 30 € auf. Die Produktionszeit pro Stück beträgt 30 Minuten.

Die Fertigungsmaschine stellt aufgrund der eingeschränkten Laufzeit pro Tag einen Engpass dar.

Der relative Deckungsbeitrag wird folgendermaßen berechnet:

Produkt 1:

![\[ \frac{50~Euro}{1~Std.} = 50~Euro/Std. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-979901d17a4b1da9a175447833133eb7_l3.png "Rendered by QuickLaTeX.com")

Produkt 2:

![\[ \frac{30~Euro}{0,5~Std.} = 60~Euro/Std. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0c3544ffcabf3d5d997c39dbc67f9523_l3.png "Rendered by QuickLaTeX.com")

Der relative Deckungsbeitrag des Produktes 2 ist höher als der des Produktes 1. Daher macht es Sinn, den Fokus auf die Fertigung von Produkt 2 zu legen.

Beim Gesamtdeckungsbeitrag pro Tag zeigt sich der Unterschied noch deutlicher:

Produkt 1:

![\[ 50~Euro/Std. * 8~Std. = 400~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0d3f976f904b847d6699bf89383d7ffa_l3.png "Rendered by QuickLaTeX.com")

Produkt 2:

![\[ 60~Euro/Std. * 8~Std. = 480~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c3b700a5b633298e0959eaf74a6ea6ec_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen

#1. Welche Aussage zum absoluten Deckungsbeitrag ist FALSCH?

#2. Wie lautet die Formel zur Berechnung des absoluten Deckungsbeitrags?

#3. Der absolute Deckungsbeitrag spielt bei der Ermittlung des Break-even-Points eine wichtige Rolle. Jedes zusätzliche Produkt, das bei gleichbleibenden Fixkosten fertig gestellt und verkauft wird, erhöht den Gewinn. Richtig oder falsch?

#4. Worin besteht der Unterschied zwischen dem absoluten und dem relativen Deckungsbeitrag?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen