Der Stückdeckungsbeitrag ist eine unternehmerische Kennzahl. Er kommt in der innerbetrieblichen Kosten- und Leistungsrechnung bei Anwendung der Deckungsbeitragsrechnung zum Einsatz. Hier kann der Deckungsbeitrag für ein einzelnes Produkt oder die gesamte Produktionsmenge berechnet werden. Zur Ermittlung werden die variablen Kosten von den Erlösen abgezogen.

In diesem Text stellen wir dir den Stückdeckungsbeitrag vor. Du erfährst, wie dieses Instrument von einem Unternehmen eingesetzt wird und wie es sich berechnen lässt. Nachdem du weißt, welchen Nutzen dir der Stückdeckungsbeitrag dem Unternehmen in der Deckungsbeitragsrechnung bringt, grenzen wir die Kennzahl von anderen Deckungsbeiträgen ab. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Englisch: unit contribution margin

- Synonym: Deckungsbeitrag pro Stück

Was solltest du über den Stückdeckungsbeitrag wissen?

Zu den Zielen eines Unternehmens gehört die Gewinnmaximierung. Um diese Vorgabe zu erfüllen, müssen die gesamten innerbetrieblichen Kosten analysiert werden. Eine Einteilung sieht die Unterscheidung der fixen Kosten von den variablen Kosten vor.

Die variablen Kosten sind abhängig von der Produktionsmenge und dem Beschäftigungsstand. Dies bedeutet, dass der Anteil der variablen Kosten monatlich variieren kann. Variable Kosten ergeben sich z. B. für den Bezug von Waren oder die Fertigungslöhne, die auf Stundenbasis geleistet werden.

Fixe Kosten muss das Unternehmen immer und in gleicher Höhe aufwenden. Die fixen Kosten sind nicht abhängig von der Produktionsmenge oder dem Beschäftigungsstand. Sie fallen z. B. an für die Miete, den Energieaufwand oder das Festgehalt eines Produktionsleiters.

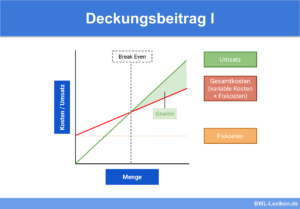

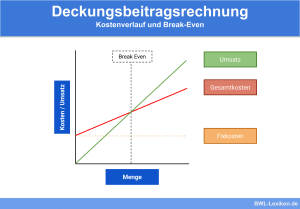

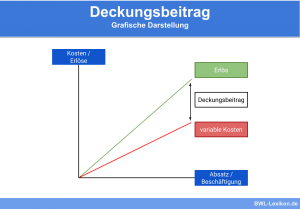

Für die Ermittlung des Deckungsbeitrags spielt die Unterscheidung in variable und fixe Kosten eine große Rolle. Der Deckungsbeitrag I ermittelt sich, wenn du deine Erlöse um die variablen Kosten minimierst. Beziehst du die Rechnung auf eine produzierte Einheit, erhältst du den Deckungsbeitrag pro Stück.

Wie lässt sich der Stückdeckungsbeitrag berechnen?

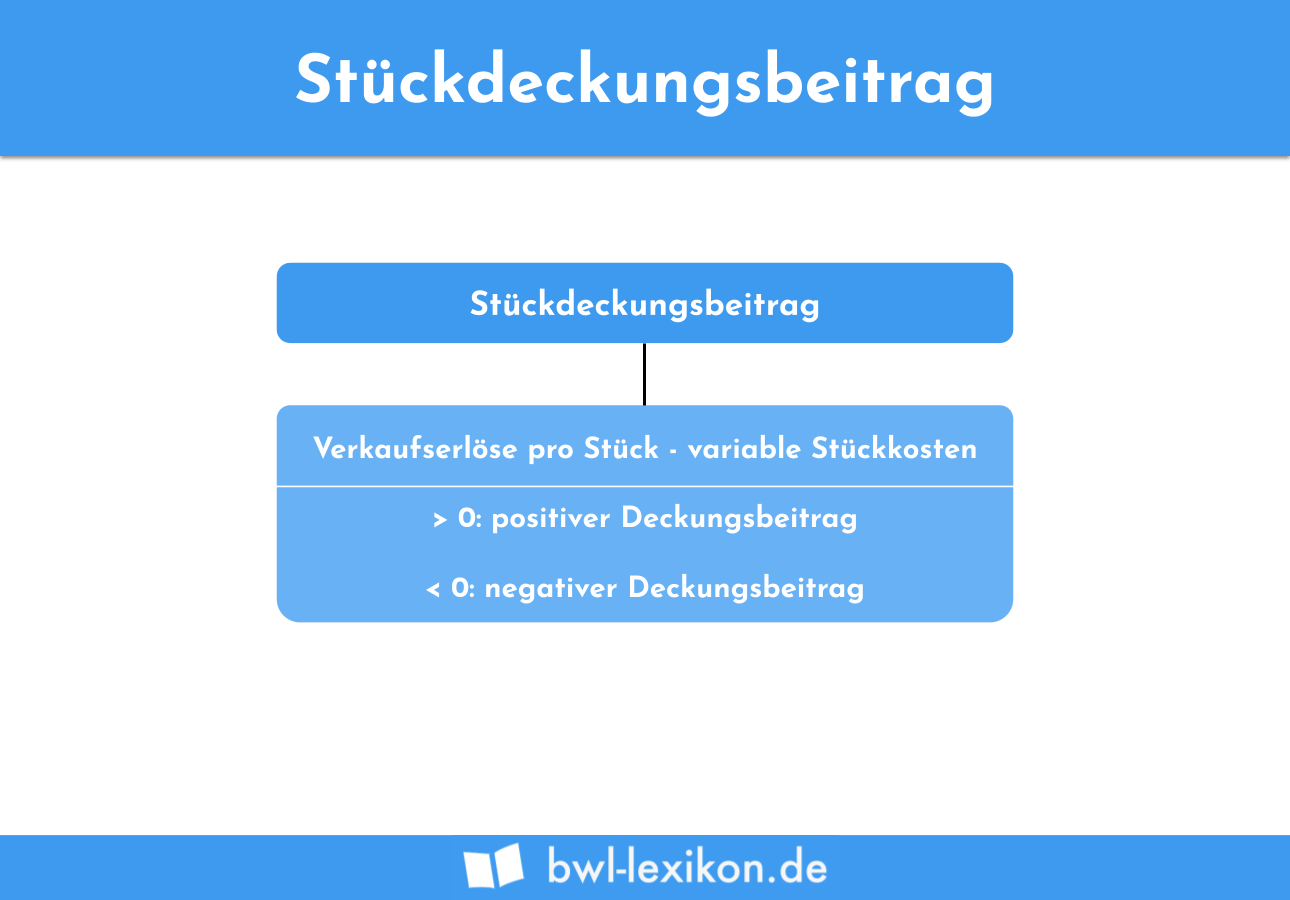

Für die Ermittlung des Stückdeckungsbeitrags kommt die folgende Formel zur Anwendung:

![\[ Stückdeckungsbeitrag = Erlöse - variable~Kosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7b1565faecdfe6caaf65248eedd7bb40_l3.png "Rendered by QuickLaTeX.com")

Damit du den Stückdeckungsbeitrag ermitteln kannst, musst du sowohl über deine Erlöse als auch über deine variablen Kosten pro Stück Bescheid wissen.

![\[ Stückdeckungsbeitrag = 1,70~Euro - 0,80~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-43034687dd2295e91e22678bdb2cac28_l3.png "Rendered by QuickLaTeX.com")

![\[ Stückdeckungsbeitrag = 0,90~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b6be0484980f09777ba924f07d2e445d_l3.png "Rendered by QuickLaTeX.com")

Der Stückdeckungsbeitrag in der Deckungsbeitragsrechnung

Bei der Deckungsbeitragsrechnung müssen die beiden folgenden Verfahren voneinander abgegrenzt werden:

- Einstufige Deckungsbeitragsrechnung

- Mehrstufige Deckungsbeitragsrechnung

Einstufige Deckungsbeitragsrechnung

Aus dem Stückdeckungsbeitrag kannst du den Deckungsbeitrag für deine gesamte Absatzmenge ermitteln.

Weißt du, wie hoch dein Output ist, berechnest du den Deckungsbeitrag I mit der folgenden Formel:

![\[ Deckungsbeitrag~I = Stückdeckungsbeitrag * Absatzmenge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3ee7156126fe1ca51cb9be6d29c8c6d3_l3.png "Rendered by QuickLaTeX.com")

![\[ Deckungsbeitrag~I = Stückdeckungsbeitrag * Absatzmenge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0196c43b8129dacc2953d7727541bf53_l3.png "Rendered by QuickLaTeX.com")

![\[ Deckungsbeitrag~I = 0,90 Euro * 2.000~Flaschen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b8a36f23cd957719d38ede9942e94087_l3.png "Rendered by QuickLaTeX.com")

![\[ Deckungsbeitrag~I = 1.800~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-11185c3fce776aed64f740508b7f0126_l3.png "Rendered by QuickLaTeX.com")

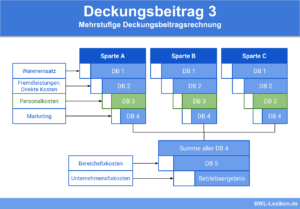

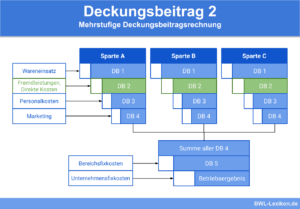

Mehrstufige Deckungsbeitragsrechnung

Der Stückdeckungsbeitrag ist aber auch für die mehrstufige Deckungsbeitragsrechnung von Bedeutung. Diese kommt zur Anwendung, wenn ein Unternehmen mehr als ein Produkt produziert. Als Ergebnis ermittelst du den Deckungsbeiträge II und III. In die Berechnung werden auch die unternehmensfixen und die produktfixen Kosten einbezogen.

Die produktfixen Kosten entstehen ausschließlich im Herstellungsprozess. Die Ausbringungsmenge ist für die Höhe der fixen Kosten aber absolut irrelevant.

Die unternehmensfixen Kosten kennzeichnen sich dadurch, dass sie im gesamten Betrieb anfallen. Hierzu zählen nicht nur die Fixkosten, die im Rahmen des Produktionsprozesses anfallen. Auch die Kosten, die für die Geschäftsführung oder für die Verwaltung anfallen, sind den unternehmensfixen Kosten zuzurechnen.

Der Bierhersteller stellt neben der Marke ”Helles Bräu” auch ”Schwarzes Bräu” her.

Für die Marke ”Helles Bräu” ergeben sich dieselben Erlöse und Kosten wie in Beispiel 1. Für die Produktion der Marke ”Schwarzes Bräu” ermittelt die Kostenrechnung des Bierherstellers die folgenden Zahlen: Erlös pro verkaufter Flasche; 2,00 Euro, variable Kosten pro Stück: 1,10 Euro, Absatzmenge: 3.000 Flaschen. Produktfixe Kosten fallen nur für die Marke ”Schwarzes Bräu” an, weil die Rohstoffe von einem Lieferanten bezogen wurden. Sie betrugen 1.200 Euro.

Der Deckungsbeitrag I für die Marke ”Schwarzes Bräu” ermittelt sich auf dem folgenden Rechenweg:

![\[ Stückdeckungsbeitrag = 2,00~Euro - 1,10~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a38da5dbebe5281b84f099300cc72c54_l3.png "Rendered by QuickLaTeX.com")

![\[ Stückdeckungsbeitrag = 0,90~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2e43adac6570449f0d6dfe765586703c_l3.png "Rendered by QuickLaTeX.com")

![\[ Deckungsbeitrag~I = 0,90~Euro * 3.000~Flaschen = 2.700~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-44c18d6603f9f2b7bbce318b04f595ee_l3.png "Rendered by QuickLaTeX.com")

Im nächsten Schritt der mehrstufigen Deckungsbeitragsrechnung werden die produktfixen Kosten in Höhe von 1.200 Euro bei der Marke ”Schwarzes Bräu” berücksichtigt.

Der Deckungsbeitrag II ermittelt sich wie folgt:

![\[ DB~II~(Schwarzes~Bräu) = 2.700~Euro - 1.200~Euro = 1.500~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-100cd4dd9ada25b52dc704e7546347c2_l3.png "Rendered by QuickLaTeX.com")

Weil für die Marke ”Helles Bräu” keine produktfixen Kosten anfallen, entspricht der Deckungsbeitrag II dem Deckungsbeitrag I in Höhe von 1.800 Euro.

Der Bierhersteller erzielt insgesamt einen Deckungsbeitrag II von 3.300 Euro (1.500 Euro + 1.800 Euro).

Die unternehmensfixen Kosten belaufen sich auf insgesamt 2.425 Euro. Minderst du den Deckungsbeitrag II um die unternehmensfixen Kosten, berechnest du den Deckungsbeitrag III.

![\[ DB~III = 3.300~Euro - 2.425~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b6f6053d1079da8307dc6d4060bf0d35_l3.png "Rendered by QuickLaTeX.com")

![\[ DB~III = 875~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cc50f65b49b311ef53561f6afdac845a_l3.png "Rendered by QuickLaTeX.com")

Der DB III ist mit dem Erfolg des Unternehmens (Betriebsergebnis) identisch.

Abgrenzung zu anderen Deckungsbeiträgen

Der Stückdeckungsbeitrag grenzt sich von den beiden folgenden Deckungsbeiträgen ab:

Relativer Deckungsbeitrag

Der relative Deckungsbeitrag setzt den Stückdeckungsbeitrag in Beziehung zu einem bestimmten Ereignis, das sich auf den Produktionsprozess auswirken könnte. Dies ist z. B. der Fall, wenn die Laufzeit einer Maschine begrenzt ist.

Den relativen Deckungsbeitrag kannst du wie folgt ermitteln:

![\[ Relativer~Stückdeckungsbeitrag = \frac{Stückdeckungsbeitrag}{Inanspruchnahme~des~Engpasses~je~Stück} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8075f8cf3cdb636b9487a57b5563e935_l3.png "Rendered by QuickLaTeX.com")

Absoluter Deckungsbeitrag

Der absolute Deckungsbeitrag entspricht dem Deckungsbeitrag, der für einen bestimmten Zeitraum (z. B. einen Monat oder ein Quartal) berechnet wird.

Übungsfragen

#1. In welchem Unternehmensbereich spielt der Stückdeckungsbeitrag eine Rolle?

#2. Wie ermittelt sich der Stückdeckungsbeitrag?

#3. Welche Kosten spielen im Rahmen der Deckungsbeitragsrechnung keine Rolle?

#4. Ein Unternehmen erzielt einen Stückerlös von 2,30 Euro. Die variablen Kosten pro Stück betragen 1,25 Euro. Das Unternehmen konnte insgesamt 4.000 Stück auf dem Markt absetzen. Produktfixe Kosten fielen in Höhe von 1.000 Euro an. Der Anteil der unternehmensfixen Kosten belief sich auf 2.000 Euro. Wie hoch ist der Deckungsbeitrag I?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen