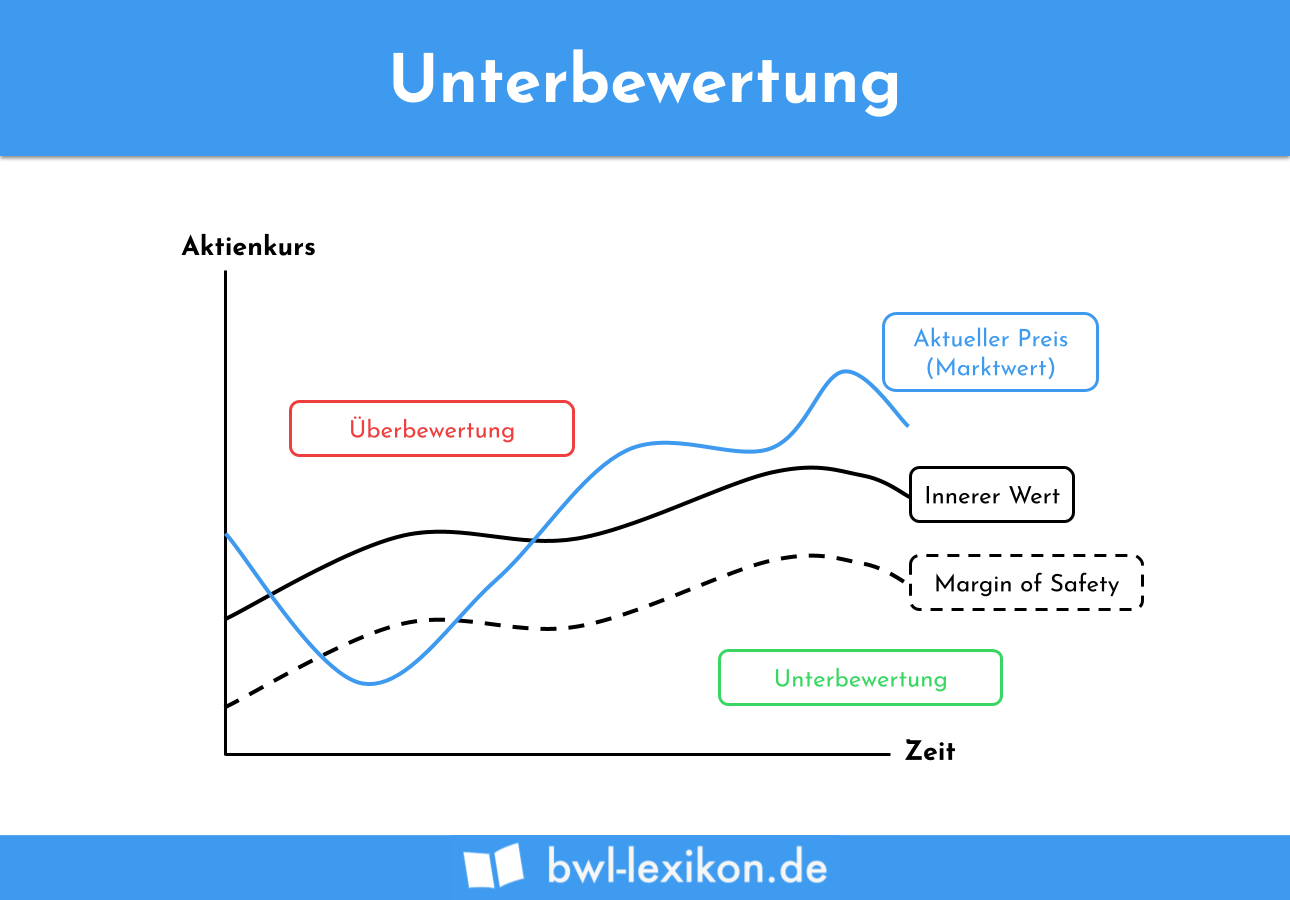

Die Unterbewertung ist das Gegenstück einer Überbewertung. Der Begriff spielt sowohl bei dem Handel mit Aktien als auch im Bilanzrecht eine Rolle. Auf dem Finanzmarkt können Aktien unterbewertet sein. Die bleibt nicht ohne Folgen für den Handel mit Aktien. Auf der anderen Seite bezieht sich die Unterbewertung im Bilanzrecht darauf, dass die Aktiva in einer Bilanz mit einem Wert angesetzt werden, der unterhalb der Anschaffungs- oder Herstellungskosten liegt.

In diesem Beitrag behandeln wir das Thema Unterbewertung. Wir erklären dir zunächst, welche Bedeutung die Unterbewertung für den Aktienmarkt hat. Du erfährst, wie Aktien bewertet werden und welchen Nutzen ein Anleger aus unterbewerteten Aktien ziehen kann. Überdies informieren wir dich über die Kennzahlen, die bei der Analyse von Aktien verwendet werden. Hinsichtlich der Unterbewertung im Bilanzsteuerrecht zeigen wir dir auf, welche Folgen daraus entstehen und was es mit den stillen Reserven auf sich hat. Damit du deine Kenntnisse zum Thema Unterbewertung auf dem neusten Stand hältst, beantwortest du nach dem Abschnitt einige Übungsfragen.

Englisch: undervalution

Warum solltest du den Begriff „Unterbewertung“ kennen?

Der Begriff „Unterbewertung“ ist für dich wichtig, weil er sowohl für die Transaktionen auf dem Aktienmarkt als auch bei der Bewertung der Aktivposten in einer Bilanz von Bedeutung ist.

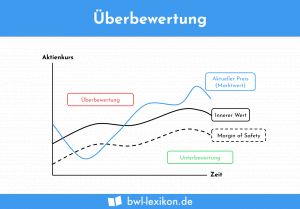

Auf dem Aktienmarkt orientiert sich die Käufer und Verkäufer von Aktien an dem jeweiligen Wert. Dieser Wert soll den Wert des Unternehmens widerspiegeln. Das ist aber nicht immer der Fall. Denn Aktien können über- oder unterbewertet sein. Eine unterbewertete Aktie kostet den Käufer weniger. Der Verkäufer erzielt unter Umständen ein Verlust, wenn eine unterbewertete Aktie im Wert unter den Preis rutscht, den er selbst bezahlt hat.

Die Unterbewertung im Bilanzsteuerrecht zielt darauf ab, dass die Posten der Aktivseite mit einem Wert angesetzt werden, der unterhalb der Anschaffungs- oder Herstellungskosten liegt. Dies hat zur Folge, dass stille Reserven entstehen, die in der Bilanz nicht sichtbar sind.

Wie gehst du bei der Bewertung von Aktien vor?

Bei der Analyse einer Aktie spielt die eigene Einschätzung des Aktionärs eine große Rolle. Denn dieser hat seine eigenen Vorstellungen davon, welcher Preis für die Aktie fair ist. Da diese Vorstellungen in der Regel aber von den Vorstellungen anderer Aktionäre – und insbesondere dem Wunsch des Verkäufers der Aktie nach einer hohen Rendite – unterscheiden, werden die Werte in der Regel voneinander abweichen. Dies liegt auch daran, dass die Chancen und Risiken, die mit dem Handel einer Aktie verbunden sind, von dem Käufer und dem Verkäufer unterschiedlich bewertet werden.

So können die individuellen Bewertungen auf dem Aktienmarkt dazu führen, dass sich eine der folgenden drei Alternativen ergibt:

- Die Aktie ist fair bewertet.

- Die Aktie ist unterbewertet.

- Die Aktie ist überbewertet.

Welchen Nutzen haben unterbewertete Aktien für den Anleger?

Wer auf dem Aktienmarkt als Anleger aktiv ist und Aktien erwirbt, möchte eine möglichst hohe Rendite erzielen. Für professionelle Anleger fängt der erste Schritt auf diesem Weg bei dem Kauf der Aktie an. Je weniger investiert wird, desto höher kann sich die Rendite entwickeln. Professionelle Aktionäre haben deshalb insbesondere die unterbewerteten Aktien im Visier. Hat sich auf der Basis ihrer Analyse für eine unterbewertete Aktie eine korrekte Einschätzung des Wertes ergeben, wird dieser über kurz oder lang auf einen fairen Preis steigen. Im Idealfall entwickelt sich der Aktienkurs noch darüber hinaus. Der Hauptnutzen eines Anlegers auf dem Aktienmarkt besteht darin, einen guten Kurs zu finden, zu dem er die Aktie erwerben wird.

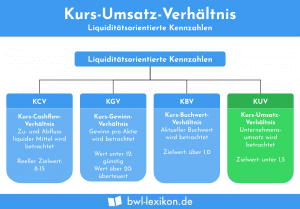

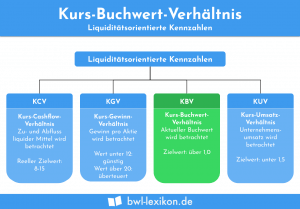

Welche Kennzahlen werden bei der Analyse von Aktien verwendet?

Zur Analyse von Aktien setzen die Beteiligten auf dem Aktienmarkt die folgenden Instrumente ein:

- Kurs-Gewinn-Verhältnis (KGV)

- Kurs-Umsatz-Verhältnis (KUV)

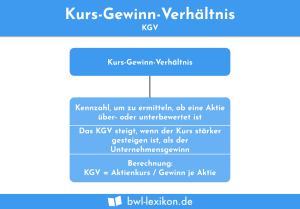

Kurs-Gewinn-Verhältnis (KGV)

Das KGV gibt die Ertragskraft einer Aktie wieder. Es wird bei der Aktienanalyse eingesetzt, um für eine Aktie einen fairen Preis zu ermitteln. Damit erkennt ein Anleger, ob er die Aktie zu einem günstigen Preis erwirbt oder für den Kauf viel Geld ausgeben muss. Du ermittelst das KGV mit der folgenden Formel:

![\[ KGV = \frac{Aktienkurs}{Gewinn je Aktie} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-36ec4427eaa940b65d4a736ac343f85b_l3.png "Rendered by QuickLaTeX.com")

![\[ KGV = \frac{200}{50} = 4 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cb6ab0263a969b6dba916d5cac1a2e5c_l3.png "Rendered by QuickLaTeX.com")

Das Kurs-Gewinn-Verhältnis der Aktie liegt bei 4.

Kurs-Umsatz-Verhältnis (KUV)

Das Kurs-Umsatz-Verhältnis wird unter den Fachleuten auf dem Aktienmarkt auch als Price-to-Sale-Ratio bezeichnet. Hier spielt der Umsatz des Unternehmens eine größere Rolle als der Gewinn. Dieser wird zu dem aktuellen Kurs einer Aktie an der Börse ins Verhältnis gesetzt.

Das Ergebnis des KUV ist besonders für Investoren relevant. Je niedriger das KUV ist, desto eher können sie mit einer hohen Rendite rechnen. Ein KUV-Wert von unter 1 deutet in der Regel auf eine unterbewertete Aktie hin. Um dieses Ergebnis zu untermauern, ist jedoch eine weitere Analyse der Aktie hilfreich.

Exkurs: Die Unterbewertung im externen Rechnungswesen

Im externen Rechnungswesen hat die Unterbewertung Bedeutung bei der Erstellung einer Bilanz. Im Kern geht es darum, dass der Bilanzersteller bei der Bewertung einen Bilanzansatz gewählt hat, der unterhalb der Kosten liegt, die das Unternehmen für die Anschaffung oder Herstellung dieses Vermögensgegenstandes aufgewendet hat. Ist dies Vorgehensweise nicht mit den handels- und steuerrechtlichen Vorschriften vereinbar, liegt ein Fall der Bilanzfälschung vor.

Die handels- und steuerrechtlichen Vorschriften sorgen dafür, dass die Bilanzpositionen auf der Aktivseite und der Passivseite korrekt ausgewiesen werden. Zu diesen Vorschriften gehört z. B. das stille Niederstwertprinzip. Dieses besagt, dass ein Bilanzposten der Aktivseite bei dem Vorliegen bestimmter Voraussetzungen mit einem geringeren Wert angesetzt werden kann.

Die Bilanzersteller wendete bei der Bewertung des Bilanzpostens das strenge Niederstwertprinzip an. Der Firmenwagen wurde mit dem Zeitwert von 8.000 Euro ausgewiesen. Hier führt die Unterbewertung nicht dazu, dass eine Bilanzfälschung vorliegt.

Welche Folgen sind mit der Unterbewertung in einer Bilanz verbunden?

Wird die Unterbewertung eines Aktivpostens aus anderen Gründen vorgenommen, hat das Vorgehen zur Folge, dass stille Reserven aufgedeckt werden, die im Jahresabschluss aber nicht sichtbar sind. Du erkennst sie z. B., wenn ein Unternehmen bei dem Verkauf des Betriebes oder einer Betriebsaufgabe aufgrund von steuerrechtlichen Vorschriften dazu gezwungen ist, die stillen Reserven aufzudecken.

Übungsfragen

#1. Wo spielt die Unterbewertung keine Rolle?

#2. Worin liegt der Hauptnutzen eines Aktionärs in unterbewerteten Aktien?

#3. Für welchen Teil eines Jahresabschlusses hat die Unterbewertung Bedeutung?

#4. Was verbirgt sich hinter dem Price-to-Sale-Ratio?

#5. Wann führt die Unterbewertung von Bilanzposten zu einer Bilanzfälschung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen