Vermögensgegenstände eines Unternehmens verlieren aus unterschiedlichen Gründen an Wert. Neben dem vorhersehbaren Werteverzehr, der durch planmäßige Abschreibungen als Aufwand erfasst wird, können auch außergewöhnliche Ereignisse den Wert des Vermögens mindern.

Diese Lektion zeigt dir, welche Bedeutung der Werteverzehr für das externe und interne Rechnungswesen hat, und wie er dort erfasst wird. Du lernst weiterhin die wichtigsten Arten des Werteverzehrs kennen, erfährst, wann sie auftreten und für welche Vermögensgegenstände sie relevant sind.

- Synonyme: Wertminderung | Wertverlust

- Englisch: reduction in value

Wofür hat der Werteverzehr Bedeutung?

Werteverzehr, auch Wertminderung oder Wertverlust, bedeutet, dass der Wert einzelner Vermögensgegenständen sinkt. Er wird im Rahmen des Jahresabschlusses als Abschreibung, das heißt als Aufwand erfasst. Die Gegenbuchung erfolgt auf den jeweiligen Bestandskonten. Das bedeutet, Werteverzehr mindert sowohl den Unternehmenserfolg als auch das Vermögen. Er ist jedoch nicht liquiditätswirksam.

Im externen Rechnungswesen kommen für die Bildung von Abschreibungen konkrete gesetzliche Regelungen zur Anwendung. Aber auch für das interne Rechnungswesen sind Abschreibungen relevant. Sie gehen als Kostenbestandteile in die Kalkulation ein, wobei sich das Unternehmen nicht nach gesetzlichen Vorgaben richten muss, sondern den Werteverzehr so realistisch wie möglich erfassen sollte.

Welche Arten des Werteverzehrs gibt es?

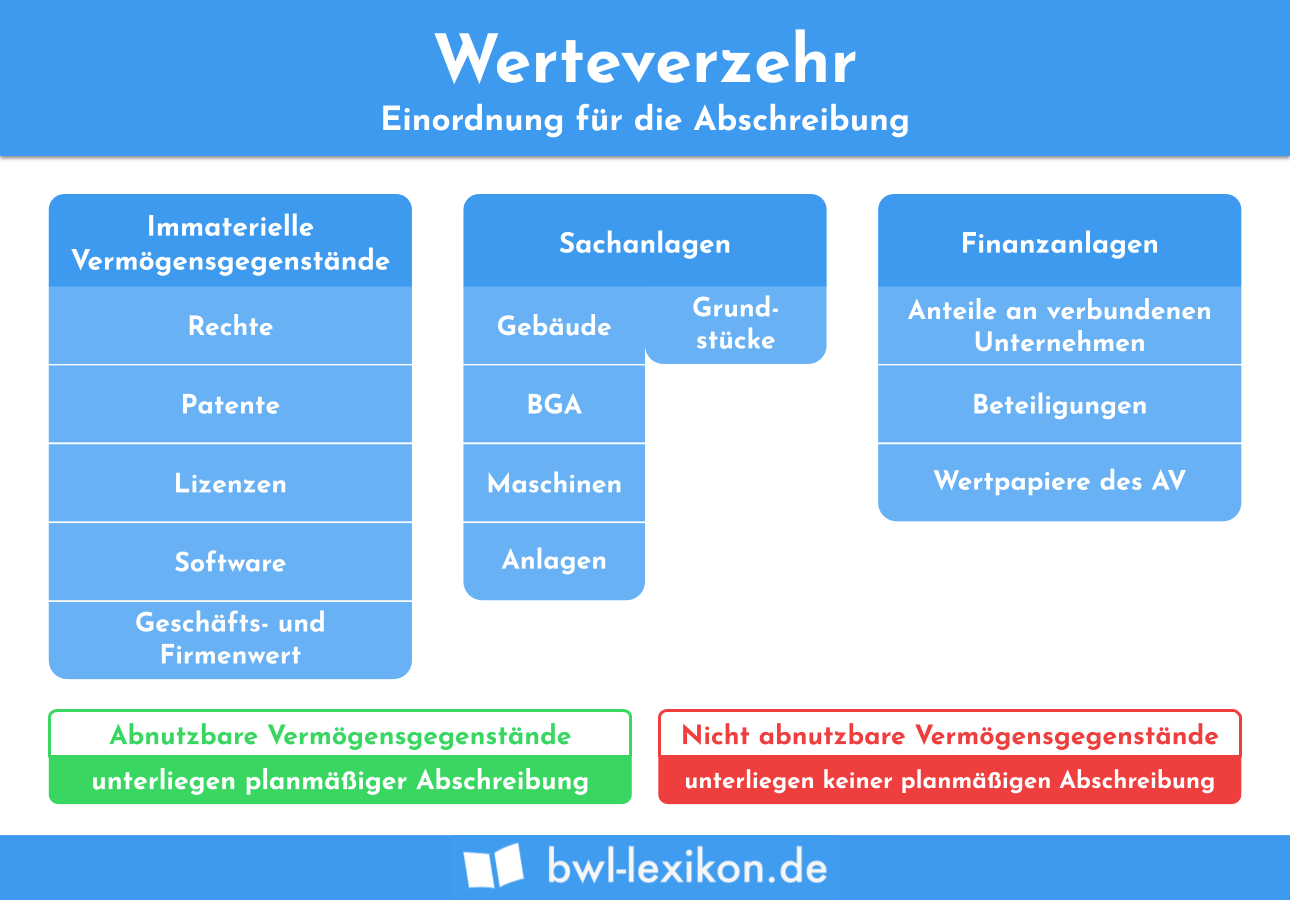

Werteverzehr kann unterschiedliche Ursachen haben. Neben den planmäßigen Wertminderungen gibt es auch solche, die nicht vorhersehbar sind. Folgende Tabelle gibt einen Überblick und zeigt, für welche Teile des Anlagevermögens die verschiedenen Arten des Werteverzehrs relevant sein können.

| Art des Werteverzehrs | Betrifft | Beispiele | ||

|---|---|---|---|---|

| planmäßig | Verschleiß durch gewöhnlichen Gebrauch | abnutzbares Sachanlagevermögen | Eine Maschine verschleißt während ihrer üblichen Nutzungsdauer. | |

| Substanzverringerung | abnutzbares Sachanlagevermögen (Bodenschätze) | Erz wird abgebaut. | ||

| Werteverzehr bei abnutzbarem immateriellen Anlagevermögen | abnutzbares immaterielles Anlagevermögen | Ein Patent läuft innerhalb von 20 Jahren nach der Anmeldung ab. | ||

| außerplanmäßig | technische Wertminderung | Wertminderung durch Veralten | abnutzbares Sachanlagevermögen und immaterielles Anlagevermögen | Durch die Entwicklung einer besseren Technologie werden herkömmliche Produktionsanlagen überflüssig. |

| außergewöhnlicher technischer Verschleiß | abnutzbares Sachanlagevermögen | Eine Maschine verschleißt durch besonders intensive Auslastung schneller als geplant. | ||

| Katastrophenverschleiß | Sachanlagevermögen und Teile des Umlaufvermögens | Ein Brand vernichtet die gesamte Geschäftsausstattung inklusive der Waren. | ||

| wirtschaftliche Wertminderung | Preisverfall | Teile des Umlaufvermögens (Vorräte) | Der Marktpreis eines Materials, von dem noch Vorräte vorhanden sind, sinkt. | |

| Wertverlust von Finanzanlagen und Wertpapieren | Finanzanlagevermögen und Teile des Umlaufvermögens (Wertpapiere) | Das Unternehmen hat in Aktien investiert, deren Kurs sinkt. | ||

| Wertverlust von Grundstücken | nicht abnutzbares Sachanlagevermögen (Grundstücke) | Der Grundstückswert sinkt, weil in unmittelbarer Nähe eine Mülldeponie angelegt wird. | ||

Planmäßiger Werteverzehr

Planmäßiger Werteverzehr betrifft nur das abnutzbare Anlagevermögen, wozu sowohl Sachanlagen als auch immaterielle Vermögensgegenstände gehören. Er ist vorhersehbar, denn Erfahrungen zeigen, wie lange bestimmte Wirtschaftsgüter genutzt werden können. Die offizielle AfA-Tabelle enthält entsprechende Richtwerte. Durch Abschreibungen werden die Anschaffungs- oder Herstellungskosten als Aufwand auf die prognostizierte Nutzungsdauer verteilt.

Verschleiß durch gewöhnlichen Gebrauch

Davon sind alle Sachanlagen betroffen, die im Lauf der Zeit durch technischen Verschleiß, Witterung oder anderweitige Abnutzung an Wert verlieren. Maschinen und Fahrzeuge gehören ebenso dazu wie Gebäude oder Büromöbel.

Substanzverringerung

Dieser Werteverzehr bezieht sich speziell auf den Bergbau und Steinbrüche, wo eine vorhandene Substanz an Bodenschätzen nach und nach abgebaut wird und somit an Wert verliert. Letztendlich geht es aber auch hier darum, die Anschaffungskosten auf den voraussichtlichen Zeitraum des Abbaus zu verteilen, indem man den Werteverzehr als Abschreibung erfasst.

Werteverzehr bei abnutzbarem immateriellen Anlagevermögen

Viele immaterielle Güter haben ebenfalls eine begrenzte Nutzungsdauer und gelten deshalb als abnutzbar. Das können erworbene oder selbst geschaffene gewerbliche Schutzrechte sein, z. B. Patente. Auch gekaufte Lizenzen, etwa für Software und Konzessionen, gehören dazu, ebenso ein derivativer (entgeltlich erworbener) Geschäfts- oder Firmenwert.

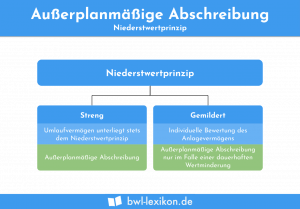

Außerplanmäßiger Werteverzehr

Außerplanmäßiger Werteverzehr ist nicht vorhersehbar. Er kann sowohl technische als auch wirtschaftliche Ursachen haben und neben dem abnutzbaren auch das nicht abnutzbare Anlagevermögen sowie das Umlaufvermögen betreffen. Aufgrund des Niederstwertprinzips, das zum Zweck des Gläubigerschutzes eine zu hohe Bewertung von Vermögensgegenständen verhindern soll, erfolgen in solchen Fällen im externen Rechnungswesen Abschreibungen.

Wertminderung durch Veralten

Ursachen dafür können sowohl technischer Fortschritt als auch Trends sein. Neu entwickelte Technologien führen mitunter dazu, dass die weitere Nutzung vorhandener Maschinen ineffizient wäre, obwohl diese voll funktionsfähig sind und auch noch nicht vollständig planmäßig abgeschrieben wurden. Neue Trends können einen ähnlichen Effekt haben, wenn bestimmte Produkte dadurch nicht mehr nachgefragt werden und sich vorhandene Anlagen nicht anderweitig einsetzen lassen. Auch immaterielle Vermögensgegenstände, z. B. Lizenzen, können durch Trendänderungen ihren Wert verlieren.

Außergewöhnlicher technischer Verschleiß

Mitunter verlieren Gegenstände des abnutzbaren Sachanlagevermögens ihre Funktionsfähigkeit, noch bevor sie vollständig planmäßig abgeschrieben wurden. Die Ursache dafür kann in einer besonders intensiven Auslastung, aber auch falscher Wartung, Bedienfehlern oder anderen Beschädigungen liegen.

Katastrophenverschleiß

Brände, Hochwasser oder Havarien können sowohl Gebäude, Maschinen, Geschäftsausstattungen und anderes Sachanlagevermögen als auch Vorräte vernichten bzw. stark beschädigen. Ebenso sind mitunter Grundstücke als nicht abnutzbares Anlagevermögen betroffen, z. B. wenn der Boden durch eine Havarie kontaminiert wird.

Preisverfall

Die Bewertung von im Unternehmen gelagerten Vorräten zum Bilanzstichtag muss nach handelsrechtlichen Vorschriften zum aktuellen Marktpreis erfolgen, wenn dieser niedriger ist als die Anschaffungs- bzw. Herstellungskosten. Diese Vorschrift folgt dem Niederstwertprinzip. Der Werteverzehr entsteht in diesem Fall durch den Preisverfall, was entsprechende Abschreibungen zur Folge hat.

Wertverlust von Finanzanlagen und Wertpapieren

Sowohl Finanzanlagen als auch Wertpapiere des Umlaufvermögens können an Wert verlieren, ohne dass das vorhersehbar war, z. B. durch Kursschwankungen. Ist dieser Wertverlust von Dauer, besteht im externen Rechnungswesen eine Abschreibungspflicht. Bleibt er voraussichtlich nicht dauerhaft bestehen, ermöglicht das HGB ein Wahlrecht.

Wertverlust von Grundstücken

Grundstücke sind zwar grundsätzlich nicht abnutzbar und werden deshalb auch nicht planmäßig abgeschrieben. Bestimmte Veränderungen im Umfeld können jedoch dazu führen, dass sich der Wert des Grundstücks ändert. Der Wert gewerblich genutzter Grundstücke kann z. B. steigen, wenn in der Nähe eine Autobahn gebaut wird, während in einer Wohngegend unter diesen Voraussetzungen ein Wertverlust eintreten dürfte.

Übungsfragen

#1. Was sinkt durch den Werteverzehr NICHT?

#2. Wofür hat der Werteverzehr Bedeutung?

#3. Als was werden Abschreibungen im internen Rechnungswesen erfasst?

#4. Was führt zu außerplanmäßigem Werteverzehr?

#5. Können auch immaterielle Vermögensgegenstände dem Werteverzehr unterliegen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen