Stille Reserven entstehen durch eine Bewertung von Verbindlichkeiten und Vermögensgegenständen eines Unternehmens. Sie weichen vom tatsächlichen Wert eines Unternehmens ab, sodass ein versteckter Wertüberschuss entsteht. Diese stillen Rücklagen sind bis zu ihrer Auflösung nicht real. Stattdessen handelt es sich um eine theoretische Größe. Entspricht umgekehrt eine Bewertung nicht der Realität, weil sie zu hoch angesetzt ist, handelt es sich um stille Lasten.

In dieser Lektion lernst du stille Reserven, ihre Entstehung und die verschiedenen Arten kennen. Die Übungsfragen am Ende der Lektion helfen dir, das erlernte Wissen zu prüfen und zu vertiefen.

- Synonyme: Stille Rücklagen, Bewertungsreserven

- Englisch: hidden reserves, dormant reserves, silent reserves

Wann sind stille Reserven von Bedeutung?

„Still“ sind stille Reserven deshalb, weil es sich um vorhandene Werte handelt, die nicht in der Unternehmensbilanz auftauchen. Solche Reserven sind nicht nur unvermeidlich, sondern vom Gesetzgeber gewollt, zumindest in einem gewissen Umfang.

Durch sie wird eine genaue Bilanzierung erschwert, sodass das Betriebsvermögen nicht genau bestimmt werden kann. Das bedeutet, dass der Gewinn eines Unternehmens für Außenstehende niedriger scheint als er tatsächlich ist, sodass auch die Steuerlast eines Unternehmens geringer ausfällt, wobei ein Grenzbetrag für stille Reserven gesetzlich festgelegt ist.

Stille Reserven spielen eine wichtige Rolle bei:

- Unternehmensführung

- Bilanzierung

- Wertermittlung

- Finanzpolitik

- Investitionen

- Stärkung der Wettbewerbsfähigkeit

Was sind stille Reserven?

Stille Reserven beschreiben die Differenz zwischen dem tatsächlichen Vermögen und dem Reinvermögen, das in der Bilanz aufgeführt wird. Demnach handelt es sich um Eigenkapital, das nicht in der Unternehmensbilanz auftaucht.

Mit den stillen Reserven entstehen in einem Unternehmen gewissermaßen unsichtbare Reserven, die erst dann konkret werden, wenn sie aufgelöst beziehungsweise in fassbare Werte umgewandelt werden. Stille Reserven mindern den Gewinn, der in der Bilanz ausgewiesen ist.

Das bedeutet, dass die Steuerlast sinkt – ebenso wie der Ertrag für die Anteilseigner, zum Beispiel Firmeninhaber, Gesellschafter und Aktionäre.

Stille Reserven im Gesetz

Gesetzliche Regelungen über stille Reserven finden sich sowohl im Handelsgesetzbuch (HGB) als auch im Steuerrecht, wobei die darin beschriebenen Prinzipien miteinander im Widerstreit stehen. Gemäß § 253 Abs. 1 HGB gilt das Niederstwertprinzip, wonach für die Bewertung von Vermögensgegenständen der niedrigere Wert heranzuziehen ist, während nach dem Steuerrecht die höchstmöglichen Gewinne in der Bilanz aufgeführt werden sollten.

Niederstwertprinzip bedeutet, dass Vermögensgegenstände höchstens mit dem Anschaffungspreis abzüglich Abschreibungen anzugeben sind. Bei Rückstellungen oder Verbindlichkeiten soll die tatsächliche beziehungsweise die zu erwartende Höhe angesetzt werden.

Im Steuerrecht ist die Bilanzwahrheit verankert, wonach jedes Unternehmen verpflichtet ist, keine Werte zu unterschlagen, sondern in den Büchern die tatsächlichen Verhältnisse abzubilden.

Einschränkungen bei stillen Reserven

Unternehmen sind jedoch diesbezüglich eingeschränkt, große Mengen an stillen Reserven verdeckt anzuhäufen oder auszuschütten. Verboten ist außerdem, stille Reserven durch falsche Schätzungen zu bilden, was gegen die bilanzrechtlichen Grundsätze der Bilanzwahrheit und der Bilanzklarheit verstößt.

Die Entstehung von stillen Reserven

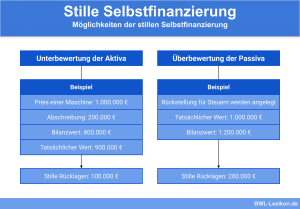

Stille Reserven entstehen dadurch, dass manche Beträge lediglich geschätzt oder gerundet werden. Dadurch können überbewertete Schuldwerte oder unterbewertete Vermögenswerte entstehen. Das bedeutet, dass ein Unternehmen mehr Eigenkapital besitzt, als aus der Bilanz hervorgeht, wobei dieser Effekt auf unterschiedliche Weise entstehen kann.

Entstehungsgründe von stillen Reserven:

- Verbuchung geringfügiger Wirtschaftsgüter

- Vermögensgegenstände des Anlagevermögens

- Rückstellungen in Form von Strafzahlungen beziehungsweise Nachzahlungen

- Anschaffungskostenprinzip

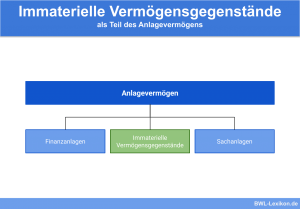

- Selbst geschaffene immaterielle Vermögensgegenstände

Verbuchung geringfügiger Wirtschaftsgüter

Der Aufwand von geringfügigen Wirtschaftsgütern wird sofort verbucht. Sie behalten jedoch ihren Wert und könnten in der Zukunft mit Gewinn verkauft werden.

Vermögensgegenstände des Anlagevermögens

Bezüglich der Verbuchung von Anlagevermögen erlaubt § 6 Abs. 2 EStG (Einkommensteuergesetz), dass in der Abrechnung ein Erinnerungswert aufgeführt wird. Nach Ablauf der Abschreibung verbleibt ein Erinnerungswert von 1 € in der Bilanz. Der tatsächliche Wert des Gegenstandes kann jedoch deutlich darüber liegen, wenn der Gegenstand nach Ablauf der Abschreibung auch weiterhin verwendet oder verkauft wird.

Rückstellungen in Form von Strafzahlungen beziehungsweise Nachzahlungen

Fallen Nachzahlungen oder Strafzahlungen geringer aus als erwartet und müssen die dafür gebildeten Rücklagen nicht in voller Höhe verwendet werden, entstehen stille Reserven.

Anschaffungskostenprinzip

Im Regelfall erfahren im Eigentum eines Unternehmens stehende Grundstücke oder Aktien im Laufe der Zeit eine Wertsteigerung. In der Bilanz werden jedoch weiterhin lediglich die Anschaffungskosten ausgewiesen, sodass die Wertsteigerung als stille Reserven anzusehen ist.

Selbst geschaffene immaterielle Vermögensgegenstände

Das im Handelsgesetzbuch normierte Bilanzierungswahlrecht eröffnet Unternehmen nach § 248 Abs. 2 HGB die Option, selbst geschaffene immaterielle Vermögensgegenstände nicht in die Bilanz einfließen zu lassen.

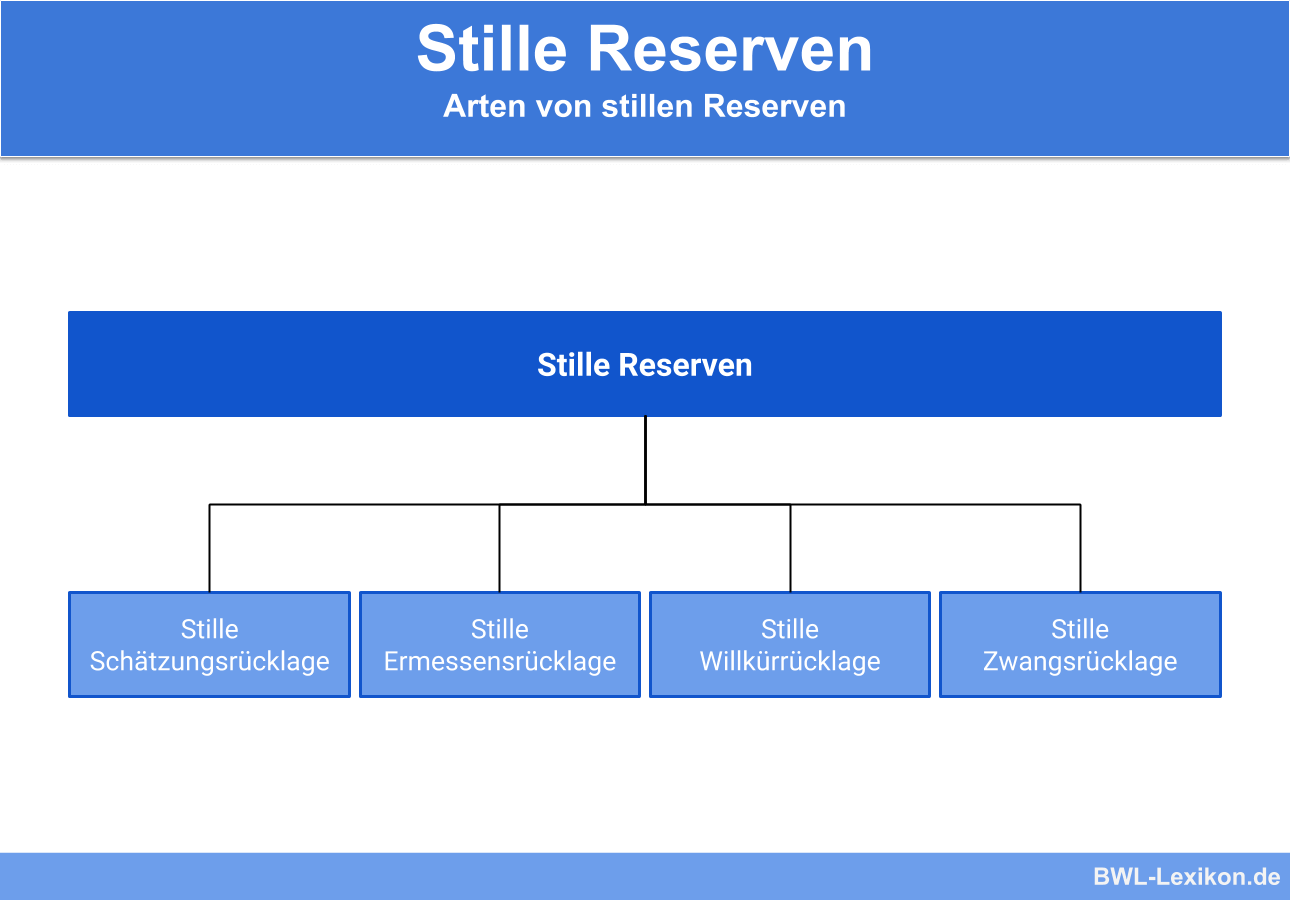

Die verschiedenen Arten von stillen Reserven

Abhängig von der Entstehung von stillen Reserven können drei verschiedene Arten unterschieden werden.

Verschiedene Arten von stillen Reserven:

- Zwangsreserven

- Dispositions- und Ermessensreserven

- Willkürreserven

Zwangsreserven

Selbst geschaffene Marken, Verlagsrechte, Drucktitel, Kundenlisten oder ähnliches gehören zu den selbst geschaffenen immateriellen Vermögensgegenständen eines Unternehmens, die nach § 248 Abs. 2 HGB nicht Teil des Firmenvermögens werden dürfen.

Das bedeutet, dass Unternehmen in diesen Fällen gewissermaßen gezwungen sind, bezüglich dieser Werte stille Reserven zu bilden, da sie ohnehin nicht zu beziffern sind. Zu diesen Zwangsreserven gehören beispielsweise auch Wertsteigerungen bei Grundstücken.

Dispositions- und Ermessensreserven

Manche Werte können nicht klar bemessen werden, sodass sie vom Unternehmen bestmöglich geschätzt werden müssen. Ein verantwortungsbewusster Kaufmann wird nach dem Vorsichtsprinzip handeln und im Zweifelsfall den Vermögenswert eher geringer und Schulden eher zu hoch einschätzen. Dadurch entstehen ebenfalls stille Reserven, die zu den sogenannten Dispositions- und Ermessensreserven gehören.

Werden Bilanzierungs- und Bewertungswahlrechte angewendet, handelt es sich um Dispositionsreserven und eine bewusste Entscheidung, ob und wie bestimmte Werte in die Bilanz aufgenommen werden. Im Gegensatz zu Dispositionsreserven entstehen Ermessensreserven durch Schätzungen in Bezug auf den Wert und bezüglich der Nutzungsdauer bei Abschreibungen.

Willkürreserven

Willkürreserven sind im Gegensatz zu Zwangsreserven sowie zu Dispositions- und Ermessensreserven nicht zulässig. Sie entstehen, wenn Unternehmen bei der Bildung von Reserven fahrlässig handeln oder sogar vorsätzlich gegen handels- und steuerrechtliche Prinzipien und Vorschriften verstoßen.

Beispiele für unzulässige Willkürreserven sind aktivierungspflichtige Vermögensgegenstände, die nicht in die Bilanz aufgenommen werden, was zivil- und strafrechtliche Folgen nach sich ziehen kann.

Übungsfragen

#1. Was ist das Gegenteil von stillen Reserven?

#2. Welche verschiedenen Arten von stillen Reserven werden unterschieden?

#3. Firmenwagen gehören aufgrund des verbleibenden Wertes nach Ablauf der Abschreibung zu den stillen Reserven. Was ist der Entstehungsgrund dieser stillen Reserve?

#4. Es werden drei verschiedene Arten von stillen Reserven unterschieden. Welcher Art von stillen Reserven werden Strafzahlungen beziehungsweise Nachzahlungen zugeordnet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen