Das Anschaffungswertprinzip legt eine Obergrenze für die bilanzielle Bewertung von Vermögensgegenständen fest, denn diese dürfen nie höher als mit ihren Anschaffungs- oder Herstellungskosten angesetzt werden. Was dazu zählt, ist im HGB geregelt.

Diese Lektion erklärt dir die Hintergründe und den Anwendungsbereich des Anschaffungswertprinzips. Du lernst, wie die Anschaffungskosten berechnet werden, was hinsichtlich der einzelnen Bestandteile zu beachten ist und inwiefern Abschreibungen von Bedeutung sind. Weiterhin erfährst du, wie der maximale Wertansatz bei selbst hergestellten Vermögensgegenständen ermittelt wird und warum das Anschaffungskostenprinzip zur Bildung stiller Reserven führen kann. Teste dein Wissen zum Schluss anhand einiger Übungsfragen.

Wo kommt das Anschaffungswertprinzip zur Anwendung?

Dieser Grundsatz greift bei der Bewertung des Anlage- und Umlaufvermögens, also der Aktiva, im Rahmen der Bilanzierung.

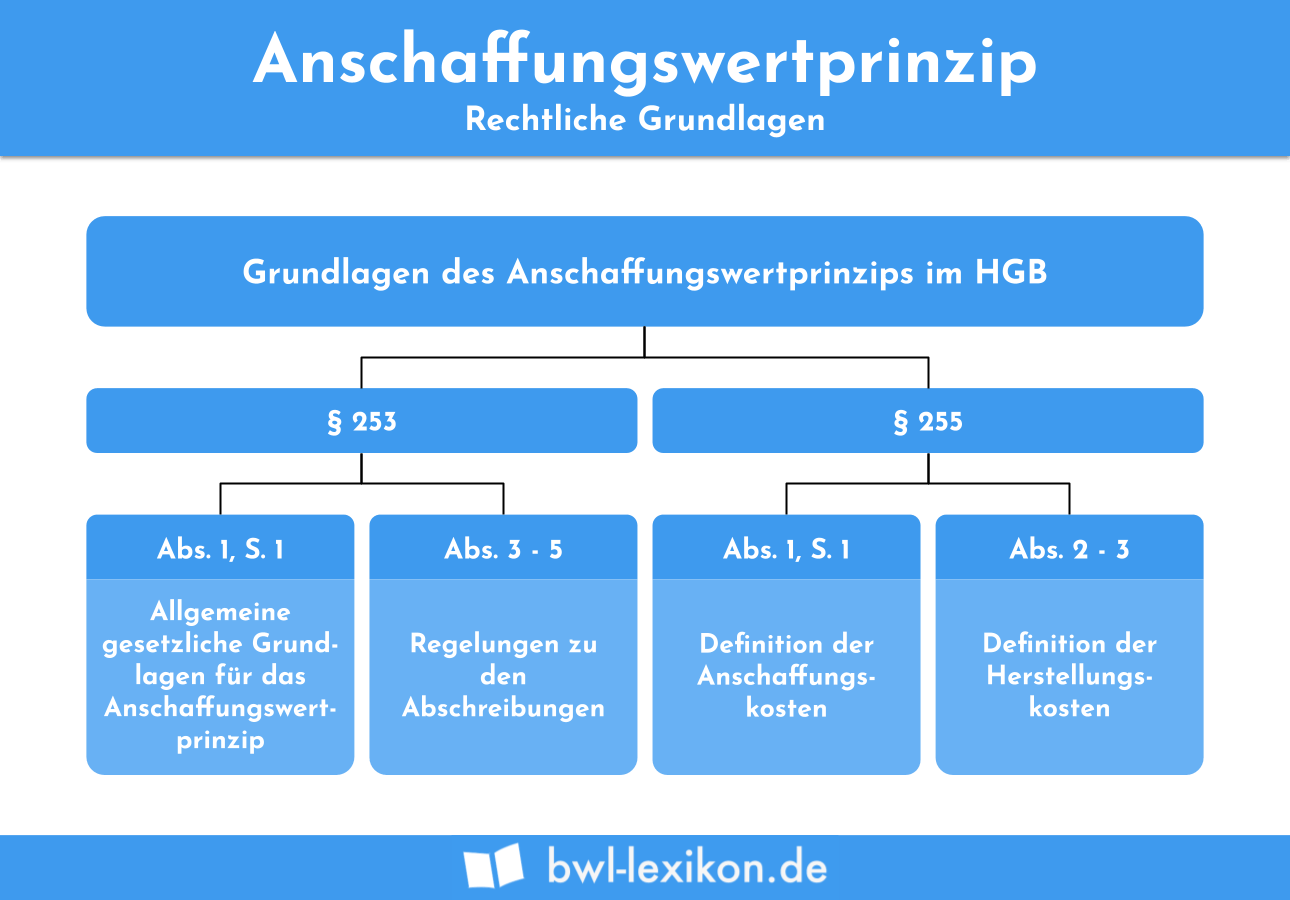

Man spricht auch vom Anschaffungskostenprinzip, bzw. bei selbst hergestellten Wirtschaftsgütern vom Herstellungskostenprinzip. Rechtliche Grundlagen dafür sind die §§ 253 und 255 HGB. Im Rahmen der Maßgeblichkeit der Handels- für die Steuerbilanz ist dieser Grundsatz auch steuerrechtlich relevant.

Es handelt sich beim Anschaffungswertprinzip um eine Konkretisierung des Realisationsprinzips, denn die Anschaffungs- oder Herstellungskosten als Ansatz-Obergrenze verhindern den Ausweis noch nicht realisierter Gewinne, die z. B. durch den Verkauf von Vermögensgegenständen zu einem höheren Marktwert entstehen könnten. Das Realisationsprinzip folgt wiederum aus dem Vorsichtsprinzip, welches vorrangig dem Gläubigerschutz dient.

Berechnung der Anschaffungskosten

Den Begriff der Anschaffungskosten regelt § 255 Abs. 1, Satz 1 HGB. Dazu gehören alle Aufwendungen, die:

- dem Erwerb des Vermögensgegenstandes dienen

- für seine Versetzung in einen betriebsbereiten Zustand notwendig sind

- dem Vermögensgegenstand einzeln zugeordnet werden können

Entsprechend § 255 Abs. 1, Satz 2 und 3 HGB ergeben sich die Anschaffungskosten aus folgender Berechnung:

| Anschaffungspreis | |

| + | Anschaffungsnebenkosten |

| + | nachträgliche Anschaffungskosten |

| - | Anschaffungspreisminderungen |

| = | Anschaffungskosten |

Anschaffungspreis

Der Anschaffungspreis entspricht grundsätzlich dem in der Rechnung ausgewiesenen Nettopreis. Lediglich für Kleinunternehmer, die nicht zum Vorsteuerabzug berechtigt sind, gehört auch die gezahlte Umsatzsteuer dazu. Diese gehen demzufolge vom Bruttopreis aus.

Mitunter werden Vermögensgegenstände, vor allem Immobilien, auf Rentenbasis erworben. Das bedeutet, der Verkäufer erhält anstatt des einmaligen Kaufpreises eine lebenslange Leibrente. Als Anschaffungspreis gilt in diesem Fall der Barwert der voraussichtlichen gesamten Rentenzahlungen zum Erwerbszeitpunkt.

Nebenkosten

Nebenkosten fallen im Zusammenhang mit dem Erwerb eines Vermögensgegenstandes und gegebenenfalls seiner erstmaligen Versetzung in einen betriebsbereiten Zustand an.

Beispiele für Anschaffungsnebenkosten sind:

- Transportkosten

- Montagekosten

- Maklergebühren

- Notar- und Gerichtskosten

- Grunderwerbsteuer

Nachträgliche Anschaffungskosten

Nachträgliche Anschaffungskosten stehen in unmittelbarem Zusammenhang mit der Anschaffung, fallen aber erst später an. Diese Aufwendungen werden den Anschaffungskosten erst in dem Jahr zugerechnet, in welchem sie entstehen.

Beispiele für nachträgliche Anschaffungskosten sind:

- Erschließungskosten für ein Baugrundstück, das in einem früheren Wirtschaftsjahr erworben wurde

- Erweiterung von Gebäuden

- Nachrüstung von Anlagen, Maschinen und Fahrzeugen

Anschaffungspreisminderungen

Rabatte, Boni oder Skonti, welche den Anschaffungspreis, die Nebenkosten oder die nachträglichen Anschaffungskosten mindern, müssen bei der Ermittlung des Anschaffungswertes abgezogen werden. Auch dabei ist es wichtig, dass sich die Preisminderung dem Vermögensgegenstand direkt zuordnen lässt.

Abschreibungen

Gemäß § 253 Abs. 1, Satz 1 HGB müssen für die Ermittlung des maximalen Wertansatzes entsprechend dem Anschaffungswertprinzip auch die Abschreibungen von den Anschaffungskosten abgezogen werden. Das betrifft sowohl die planmäßigen Abschreibungen des abnutzbaren Anlagevermögens als auch die außerplanmäßigen Abschreibungen des Umlaufvermögens und des nicht abnutzbaren Anlagevermögens.

Falls in einem späteren Wirtschaftsjahr nachträgliche Anschaffungskosten anfallen, erhöhen diese den Buchwert des Vermögensgegenstandes. Planmäßige Abschreibungsbeträge müssen dann neu berechnet werden.

Beispiel für die Berechnung der Anschaffungskosten

Es ergeben sich folgende Anschaffungskosten:

| Anschaffungszeitpunkt | 3. Nutzungsjahr | |

|---|---|---|

| Anschaffungspreis: | 500 € | |

| Anschaffungspreisminderung (Skonto): | 150 € | |

| Anschaffungsnebenkosten: | 400 € | |

| Anschaffungskosten: | 5.200 e | |

| Fortgeführte Anschaffungskosten vor der Aufrüstung: | 4.200 € | |

| Nachträgliche Anschaffungskosten: | 500 € | |

| Fortgeführte Anschaffungskosten nach der Aufrüstung: | 4.700 € |

Sofern bereits Abschreibungen durchgeführt wurden, spricht man von fortgeführten Anschaffungskosten. Vor der Aufrüstung wurde die Maschine bereits 2 Jahre lang abgeschrieben, weshalb die fortgeführten Anschaffungskosten 4.200 € betragen. Nach der Aufrüstung ist der neue jährliche Abschreibungsbetrag neu zu berechnen.

Er beträgt:

![\[ \frac{4.700~Euro}{8} = 587,50~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-37859cb9df190a95b901256e456ac3e1_l3.png "Rendered by QuickLaTeX.com")

Ermittlung der Herstellungskosten

Das Anschaffungswertprinzip gilt auch für Wirtschaftsgüter, die das Unternehmen ganz oder zum Teil selbst hergestellt hat. In diesem Fall bilden die in § 255 Abs. 2 – 3 näher definierten Herstellungskosten die Obergrenze für den Wertansatz in der Bilanz.

Zu den Herstellungskosten gehören die folgenden, dem Wirtschaftsgut direkt zurechenbaren Bestandteile, sofern sie seiner Herstellung oder Verbesserung dienen:

- Materialkosten

- Fertigungskosten

- Sonderkosten der Fertigung

Zusätzlich dürfen Fremdkapitalzinsen einfließen, die durch die Herstellung des Wirtschaftsgutes verursacht wurden, und die im Herstellungszeitraum angefallen sind. Auch Entwicklungskosten eines immateriellen Vermögensgegenstandes können zu den Herstellungskosten zählen, wenn sie sich diesem direkt zuordnen lassen, es sich also nicht um Grundlagenforschung handelt.

Was die Gemeinkosten angeht, so ist im Gesetz von angemessenen Teilen die Rede, die in die Herstellungskosten einfließen können. Das betrifft folgende Kostenbestandteile:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- durch die Herstellung verursachter Wertverlust des Anlagevermögens

- Verwaltungsgemeinkosten im Herstellungszeitraum

- bestimmte Kosten für Soziales im Herstellungszeitraum

Explizit ausgeschlossen werden Vertriebs- und Forschungskosten. Diese dürfen nicht mit in die Herstellungskosten eingehen.

Stille Reserven durch das Anschaffungswertprinzip

Das Anschaffungswertprinzip bewirkt oft die Entstehung stiller Reserven. Das ist immer dann der Fall, wenn der Marktwert eines Vermögensgegenstandes höher ist als die fortgeführten Anschaffungs- oder Herstellungskosten.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Aus welchem Grundsatz ordnungsmäßiger Buchführung folgt das Anschaffungswertprinzip?

#2. Gilt das Anschaffungswertprinzip auch für das Umlaufvermögen?

#3. Was kann neben dem Anschaffungspreis die Höhe der Anschaffungskosten beeinflussen?

#4. Welche Abschreibungen müssen zur Ermittlung des maximalen Wertansatzes von den Anschaffungs- oder Herstellungskosten abgezogen werden?

#5. Welche Gemeinkosten können NICHT in angemessener Höhe den Herstellungskosten gemäß § 255 HGB zugerechnet werden?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen