Eine außerplanmäßige Abschreibung an abnutzbaren und nicht abnutzbaren Gütern des Anlage- und Umlaufvermögens ist dann vorzunehmen, wenn eine außergewöhnliche Wertminderung vorliegt. Dabei ist zwischen Handelsrecht und Steuerrecht zu unterscheiden. Eine außergewöhnliche Wertminderung kann in technischer oder wirtschaftlicher Hinsicht vorliegen.

In dieser Lektion erklären wir dir, was eine außerplanmäßige Abschreibung ist und wie sich von der planmäßigen Abschreibung unterscheidet. Du erfährst, wann außerplanmäßig abzuschreiben ist und welche Rolle das Niederstwertprinzip dabei spielt. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonyme: außergewöhnliche Abschreibung

- Englisch: unscheduled write-downs | non-scheduled depreciation | extraordinary depreciations

Warum sind außerplanmäßige Abschreibungen wichtig?

Abschreibungen – ob planmäßig oder außerplanmäßig – verfolgen das Ziel, korrekte Werte in der Bilanz darzustellen. Der Wert eines abnutzbaren Wirtschaftsgutes reduziert sich im Laufe der Zeit beispielsweise durch Verschleiß. Ein klassisches Beispiel ist das fabrikneue Firmenfahrzeug, das zu einem bestimmten Preis erworben und in den folgenden Jahren regelmäßig genutzt wird. Soll dieses Fahrzeug später weiterverkauft werden, muss der Preis dem aktuellen Wert entsprechen. Dieser Wert ist in jedem Jahr zum Bilanzstichtag anzupassen.

Eine außerplanmäßige Abschreibung tritt ein, wenn das Fahrzeug zum Beispiel bei einem Unfall einen Totalschaden erlitten hat. Eine Reparatur ist wirtschaftlich nicht vertretbar, das Auto wird verschrottet und muss aus dem Vermögensposten „Fuhrpark“ entfernt werden. Dies erfolgt durch eine außerplanmäßige Abschreibung.

Der Gesetzgeber hat exakte Vorschriften zur außerplanmäßigen Abschreibung erlassen. Aus handelsrechtlicher Sicht greift das HGB, aus steuerrechtlicher Sicht das Einkommensteuergesetz.

Was ist eine außerplanmäßige Abschreibung?

Liegt bei einem abnutzbaren Vermögensgegenstand eine außergewöhnliche Wertminderung vor, ist eine außerplanmäßige Abschreibung vorzunehmen. Gründe für eine solche Wertminderung können technischer oder wirtschaftlicher Art sein.

Eine außergewöhnliche Abnutzung in technischer Hinsicht liegt zum Beispiel vor, wenn das Anlagegut beschädigt, mangelhaft gewartet oder entwendet wurde, also nicht oder nicht mehr wie geplant genutzt werden kann. Die Folge ist eine Verkürzung der Nutzungsdauer oder die Wertminderung.

Eine wirtschaftlich begründete außerplanmäßige Abschreibung liegt vor, wenn die Möglichkeit der technischen Nutzung zwar noch gegeben ist, aber das Anlagegut beispielsweise nicht mehr dem aktuellen technischen Standard entspricht und nur noch zum Teil oder gar nicht mehr genutzt werden kann.

Die außerplanmäßige Abschreibung nach Handelsrecht

Im Falle einer vorübergehenden Wertminderung sieht das Handelsrecht ein Abschreibungswahlrecht vor, auch als „gemildertes Niederstwertprinzip“ bezeichnet. Ist das Anlagegut dauerhaft im Wert gemindert, gilt das „strenge Niederstwertprinzip“, das heißt, die Abschreibung muss zwingend erfolgen.

Die außerplanmäßige Abschreibung nach Steuerrecht

Das Steuerrecht sieht eine außerplanmäßige Abschreibung vor, wenn die Nutzungsdauer stark reduziert ist oder die Wertminderung unerwartet erfolgt. Sind die Wertminderungen nicht durch den Produktionsablauf verursacht, gilt außerdem die Teilwertabschreibung.

Der Unterschied zwischen planmäßiger und außerplanmäßiger Abschreibung

Bei der planmäßigen und der außerplanmäßigen Abschreibung sind unterschiedliche Punkte zu beachten:

Planmäßige Abschreibung

Bei einer planmäßigen Abschreibung gilt:

- Abgebildet werden die Gegenstände des Anlagevermögens.

- Die planmäßige Abschreibung orientiert sich an der voraussichtlichen Dauer der Nutzung.

- Planmäßige Abschreibungen sind handels- und steuerrechtlich vorgeschrieben; es existiert kein Wahlrecht.

- Die Anschaffungs- bzw. Herstellungskosten dienen als Ausgangspunkt für die Höhe der planmäßigen Abschreibungen.

Außerplanmäßige Abschreibungen

Für die außerplanmäßige Abschreibung gilt:

- Eine außerplanmäßige Abschreibung ist vorzunehmen, wenn das betreffende Wirtschaftsgut unbrauchbar, entwendet oder beschädigt wurde. Es muss demnach eine dauerhafte Wertminderung vorliegen.

- Die Wertverluste treten plötzlich ein.

Die außerplanmäßige Abschreibung bei dauerhafter Wertminderung

Das Unternehmen ist verpflichtet, die dauerhafte Wertminderung festzustellen und darzulegen. Gleichzeitig ist das Wertaufholungsgebot zu beachten. Das bedeutet, dass das Unternehmen nachzuweisen hat, dass sich der Teilwert des außerplanmäßig abzuschreibenden Wirtschaftsgutes weiterhin unterhalb der Bewertungsobergrenze befindet und wie hoch die Differenz zu dieser Grenze ist.

Eine voraussichtliche dauerhafte Wertminderung liegt vor, wenn folgende Voraussetzungen erfüllt sind:

- Die Wertminderung entsteht aufgrund eines besonderen Anlasses, beispielsweise wegen technischen Fortschritts.

- Der Wert des abzuschreibenden Gutes und dessen Bewertungsobergrenze oder die anberaumte Nutzungs- und Verweildauer im Unternehmen werden nicht erreicht.

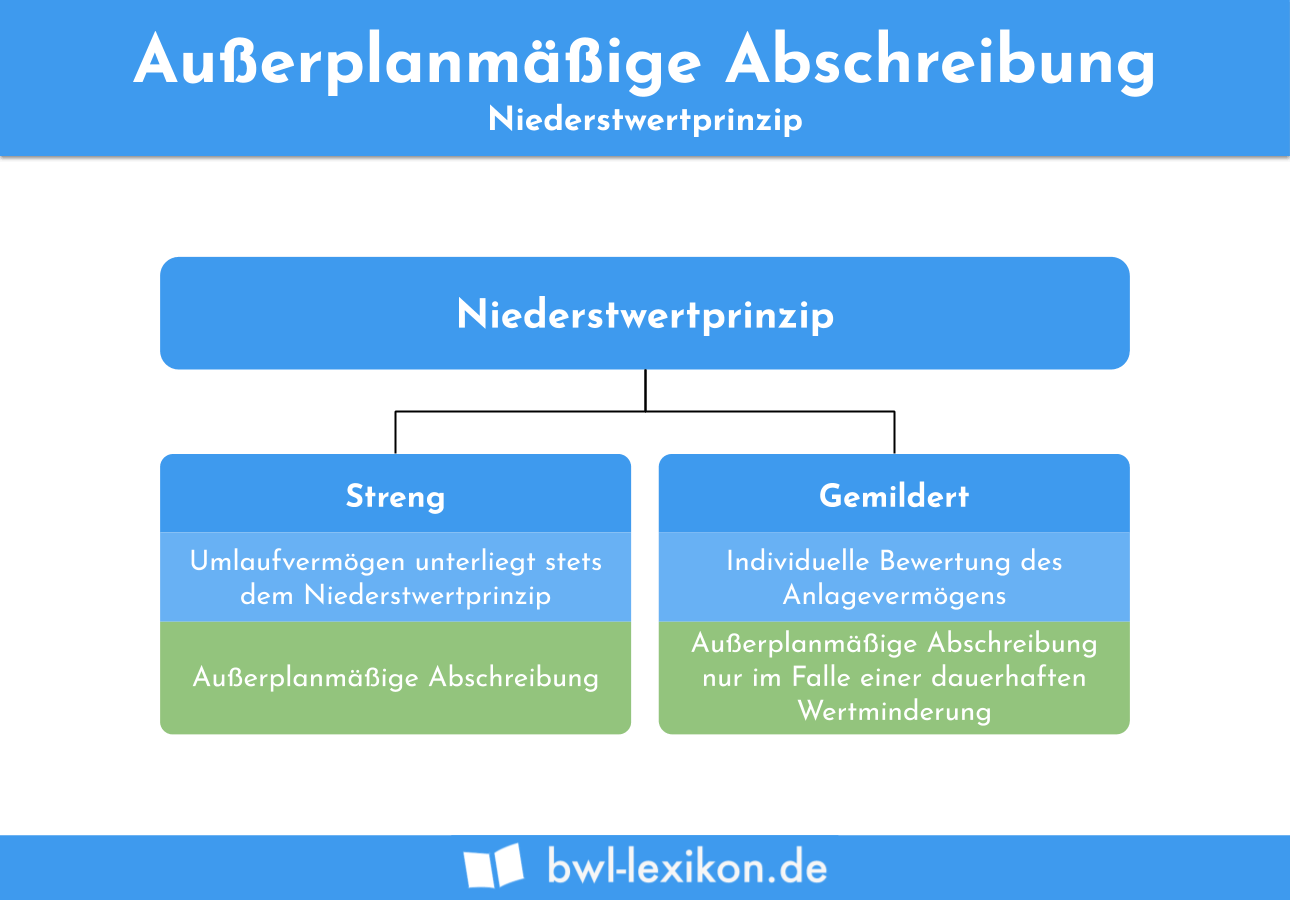

Das Niederstwertprinzip bei der außerplanmäßigen Abschreibung

Das Niederstwertprinzip zählt zu den Grundsätzen der ordnungsgemäßen Buchführung (GoB) und stellt ein Bewertungsverfahren dar, das im Zuge der Bilanzerstellung angewandt wird. Bei der Anwendung dieses Prinzips stehen für die Bewertung der Vermögensgegenstände unterschiedliche Möglichkeiten zur Verfügung. Hauptsächlich greift das Prinzip bei den anfallenden Anschaffungs- oder Herstellungskosten.

Die Vorschriften zum Niederstwertprinzip sind in § 253 HGB festgelegt. Danach ist bei der Bewertung des Betriebsvermögens grundsätzlich der niedrigste mögliche Wert anzusetzen. Steuerrechtliche Vorschriften finden sich in § 6 Abs. 1 EStG sowie in § 5 Abs. 1 EStG. Letzterer besagt, dass das Niederstwertprinzip für die Steuerbilanz maßgeblich ist, sofern es bereits in der Handelsbilanz verwendet wurde.

Je nach Art des betreffenden Vermögenswertes sind zwei Ausprägungen des Niederstwertprinzips anzuwenden:

- gemildertes Niederstwertprinzip

- strenges Niederstwertprinzip

Das gemilderte Niederstwertprinzip

Gemildertes Niederstwertprinzip bedeutet:

- Der Vermögensgegenstand wird anhand des Anschaffungswertes sowie aktueller Markt- oder Börsenwerte bewertet.

- Am Bilanzstichtag erfolgt der Vergleich, ob die Vermögensgegenstände zum Anlagevermögen gehören.

- Der Anschaffungspreis und die planmäßige Abschreibung können reduziert werden.

- Die Abschreibungsdauer liegt im Ermessen des Unternehmens.

- Handelt es sich um eine vorübergehende Wertminderung, kann diese unberücksichtigt bleiben.

Das strenge Niederstwertprinzip

Für das strenge Niederstwertprinzip gilt:

- Das strenge Niederstwertprinzip ist beim gesamten Umlaufvermögen anzuwenden.

- Der niedrigste Wert ist auch dann in der Bilanz anzusetzen, wenn keine dauerhafte Wertminderung besteht.

- Die Abschreibungen sind vorgeschrieben; es besteht kein Wahlrecht.

- Das strenge Niederstwertprinzip hat einen niedrigen Wertansatz zur Folge; dieser gilt für die Vermögensgegenstände des Umlaufvermögens.

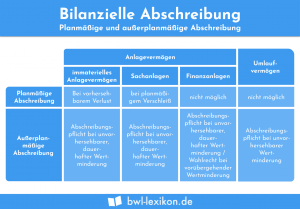

Abschreibungen: Pflicht, Verbot und Wahlrecht

Es hängt von der Art der Wertminderung (vorübergehend oder dauerhaft) sowie von der Art des Vermögens bzw. der Anlagen ab, ob das Unternehmen zur Abschreibung verpflichtet ist oder ob ein Verbot oder ein Wahlrecht besteht:

| Vorübergehende Wertminderung | Dauerhafte Wertminderung | |

|---|---|---|

| abnutzbares Anlagevermögen: | Wahlrecht | Pflicht |

| nicht abnutzbares Anlagevermögen: | Verbot | Pflicht |

| Finanzanlagen: | Wahlrecht | Pflicht |

| Umlaufvermögen: | Pflicht | Pflicht |

Abschreibung und Zuschreibung

Es kommt durchaus vor, dass eine dauerhaft gebuchte Wertminderung sich später als unbegründet herausstellt. In diesem Fall greift das Wertaufholungsgebot, es ist eine Buchwerterhöhung vorzunehmen.

Handelt es sich um abnutzbare Vermögensgegenstände, sind die fortlaufenden Anschaffungs- und Herstellungskosten, reduziert um die planmäßigen Abschreibungssätze, anzusetzen. Bei nicht abnutzbaren Vermögensgegenständen bilden die fortlaufenden Anschaffungs- und Herstellungskosten die Obergrenze für die Bewertung.

Grundsätzlich gilt:

- Die Zuschreibung darf nicht höher sein als die zuvor vorgenommene außerplanmäßige Abschreibung.

- Als Höchstgrenze für die Zuschreibung gelten die fortgeführten Anschaffungs- und Herstellungskosten.

Übungsfragen

#1. Welche Aussage zur außerplanmäßigen Abschreibung ist FALSCH?

#2. Wann liegt KEINE voraussichtlich dauerhafte Wertminderung vor?

#3. Wurde in der Handelsbilanz das Niederstwertprinzip angewandt, muss es zwingend auch in der Steuerbilanz angewendet werden. Richtig oder falsch?

#4. Das strenge Niederstwertprinzip sieht vor, dass der niedrigste Wert in der Bilanz auch bei einer nicht-dauerhaften Wertminderung anzusetzen ist. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen