Der Zeitwert ist identisch mit dem Marktwert, der zu der Bewertung von Vermögensgegenständen und Finanzinstrumenten ermittelt wird. Für die Ermittlung des Zeitwerts wird ein bestimmter Zeitpunkt festgelegt. Möchte ein Unternehmer wissen, wie hoch der Zeitwert der Vermögensgegenstände ist, die sich in seinem betrieblichen Vermögen befinden, wird z. B. der Bilanzstichtag als Zeitpunkt herangezogen.

In dieser Lektion wird der Zeitwert behandelt. Du erfährst, warum der Zeitwert für den Unternehmer eine Rolle spielt und wie die Größe ermittelt wird. Abschließend folgen zwei praxisnahe Beispiele. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: time value

Warum ist der Zeitwert wichtig?

Ein Unternehmen muss den Zeitwert seiner Vermögensgegenstände kennen, um eine richtige Einschätzung für deren Nutzung vornehmen zu können. Eine Produktionsmaschine erweist sich als unrentabel, wenn ihre zeitliche Nutzung abgelaufen ist.

In diesem Fall hat die Produktionsmaschine einen Zeitwert von 0 €. Möchte ein Unternehmen einen möglichst hohen Profit erzielen, wird es die Maschine spätestens zu diesem Zeitpunkt austauschen.

Welche Größen müssen für die Berechnung des Zeitwerts bekannt sein?

Für die Berechnung des Zeitwerts müssen die beiden folgenden Größen bekannt sein:

- Neuwert

- Wertminderung aufgrund des Alters und der Abnutzung

Der Neuwert der Ware legt den Preis fest, zu dem ein neu angebotenes Produkt auf dem Markt erworben werden kann. Die anfallende Umsatzsteuer spielt in diesem Fall keine Rolle. Nur der Nettoeinkaufspreis stellt für den Unternehmer die relevanten Anschaffungskosten dar.

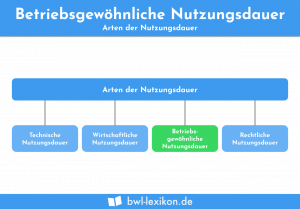

Die Wertminderung aufgrund des Alters wird anhand der betriebsgewöhnlichen Nutzungsdauer ermittelt. Die betriebsgewöhnliche Nutzungsdauer eines Vermögensgegenstandes ergibt sich aus den AfA-Tabellen, die vom Bundesfinanzministerium herausgegeben werden.

Wie wird der Zeitwert eines Vermögensgegenstandes ermittelt?

Die Ermittlung des Zeitwerts zeigt das folgende Beispiel:

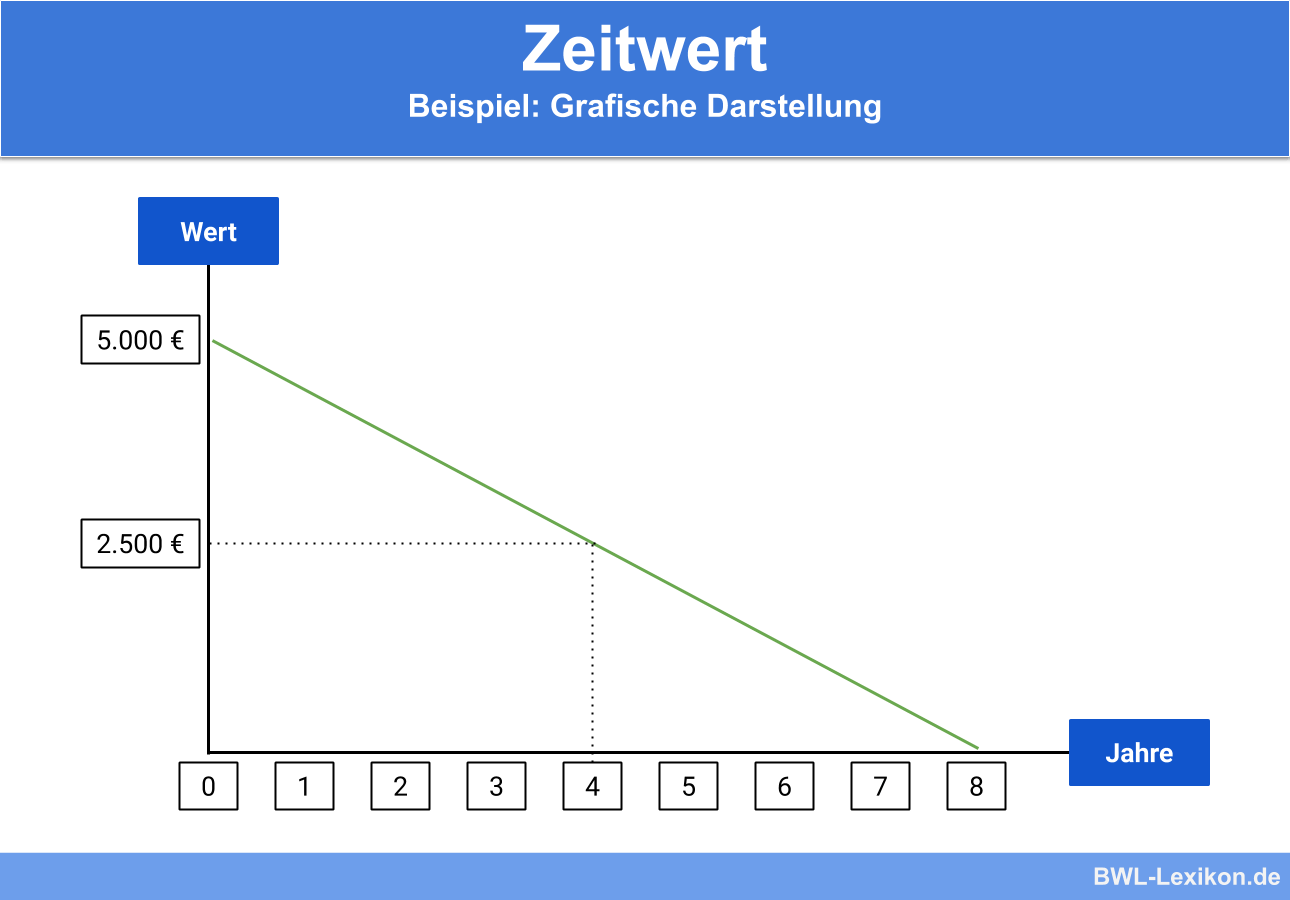

Für den Zeitwert am 31. Dezember 2018 muss die Wertminderung ermittelt werden, die sich aufgrund des Alters ergibt. Der Wertverlust wird anhand der betriebsgewöhnlichen Nutzungsdauer festgelegt. Laut amtlicher AfA-Tabelle hat ein Gabelstapler eine betriebsgewöhnliche Nutzungsdauer von acht Jahren. Dies bedeutet, dass die betriebliche Nutzung des Gabelstaplers unter wirtschaftlichen Aspekten nach den acht Jahren aufgebraucht ist. Der Zeitwert zum 31. Dezember 2025 beträgt daher 0 €.

Um den Zeitwert am 31. Dezember 2018 zu ermitteln, müssen die Anschaffungskosten auf die betriebsgewöhnliche Nutzungsdauer verteilt werden. Dies geschieht wie folgt:

![\[ J\ddot{a}hrliche~Wertminderung = \frac{5.000~Euro}{8~Jahre} = 625~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6aa530e578fddefbb635d0c398ade69b_l3.png "Rendered by QuickLaTeX.com")

Die jährliche Wertminderung des Gabelstaplers beträgt 625 €.

Am 31. Dezember 2018 hat der Gabelstapler demnach den folgenden Zeitwert:

![\[ Zeitwert = 5000~Euro - 625~Euro = 4.375~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-21c823861dc3902ba5d062d2b414c9b4_l3.png "Rendered by QuickLaTeX.com")

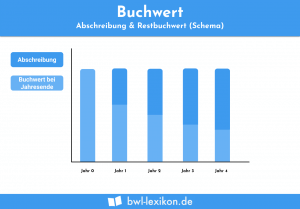

Die Wertminderung wird in jedem Jahr vorgenommen.

Wird ein Vermögensgegenstand veräußert, bevor die betriebsgewöhnliche Nutzungsdauer abgelaufen ist, muss der Gegenstand mit dem aktuellen Zeitwert aus dem Unternehmensvermögen ausgebucht werden.

Zu diesem Zeitpunkt hat der Gabelstapler den folgenden Zeitwert:

![\[ Zeitwert = 5.000~Euro - 625~Euro - 625~Euro = 3.750~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-cddfa15074ab54d5a623688d7f68049b_l3.png "Rendered by QuickLaTeX.com")

Der Gabelstapler wird mit 3.750 € aus dem Betriebsvermögen ausgebucht.

Ist der Verkaufspreis für den Gabelstapler höher, erwirtschaftet das Unternehmen einen außerordentlichen Ertrag. Bei einem Verkaufspreis unter 3.750 € muss das Unternehmen einen außerordentlichen Aufwand einkalkulieren.

Übungsfragen

#1. Was ist für die Ermittlung des Zeitwerts wichtig?

#2. Welcher Faktor wird bei der Ermittlung des Zeitwerts nicht berücksichtigt?

#3. Welche Nutzungsdauer ist für die Ermittlung des Zeitwerts relevant?

#4. Das Unternehmen schafft sich am Jahresanfang einen Aktenschrank für 1.300 € an. Laut amtlicher AfA-Tabelle haben Büromöbel eine betriebsgewöhnliche Nutzungsdauer von 13 Jahren. Wie hoch ist der Zeitwert des Aktenschranks am Ende des dritten Jahres?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen