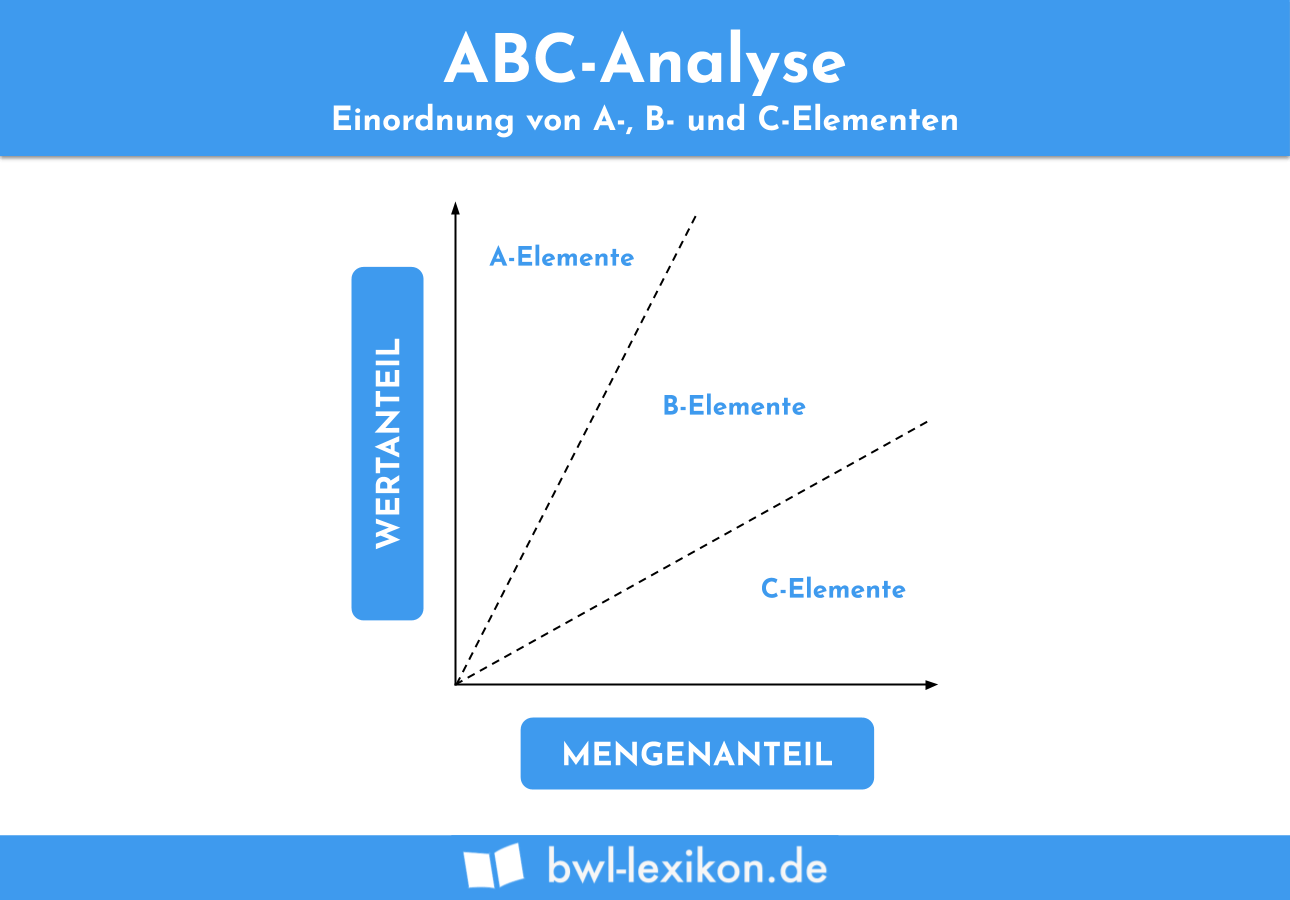

Die ABC-Analyse ist ein betriebswirtschaftliches Verfahren, um den Ist-Zustand zu bewerten und Verbesserungen abzuleiten. Die Einteilung in A- ,B- und C-Kategorien ermöglicht es die Planung und Entscheidungsfindung effizient und wirtschaftlich zu gestalten.

Dabei werden Objekte, Personen oder Prozesse in folgende Kategorien unterteilt:

- A: sehr wichtig

- B: wichtig

- C: weniger wichtig

In der folgenden Lektion behandeln wir die ABC-Analyse. Hier erfährst du, wo die ABC-Analyse angewendet wird und wie sie funktioniert. Am Ende haben wir als Lernhilfe einige Übungsaufgaben für dich verfasst.

Synonym: Programmstrukturanalyse

Wofür braucht man die ABC-Analyse?

Mit der ABC-Analyse lassen sich …

- … komplexe Vorgänge vereinfacht darstellen,

- … Objekte, Personen und Prozesse sinnvoll klassifizieren,

- … Optimierungsmaßnahmen ableiten.

Wo wird die ABC-Analyse angewendet?

Die ABC-Analyse wird besonders in der Betriebswirtschaft genutzt und kann hier in vielen Bereichen zum Einsatz kommen. Die folgende Übersicht gewährt Einblicke zu den Einsatzbereichen der ABC-Analyse.

| Logistik | In der Lagerhaltung werden je nach der Zugriffshäufigkeit die Lagerplätze in ABC-Plätze unterteilt. |

| Materialwirtschaft | In der Materialwirtschaft können Baugruppen oder Einzelteile je nach Herstellungskosten, durchschnittlichem Bestandswert oder jährlichem Einkaufsvolumen klassifiziert werden. |

| Vertrieb | Beim Vertrieb können Kunden mithilfe der ABC-Analyse nach Umsatz, Zahlungsbilanz oder Einkaufsrhythmus beurteilt werden. |

| Produktion | Durch die ABC-Analyse können Produkte oder Produktionsprozesse nach ihrer Wirtschaftlichkeit beurteilt werden. |

| Zeitmanagement | Beim Zeitmanagement können die Prioritäten der Aufgaben in A, B oder C klassifiziert werden. |

| Personalmanagement | Hierbei können Beschäftigte nach Leistung und Motivation in A-, B- und C-Mitarbeiter eingeteilt werden. |

| Projektmanagement | Beim Projektmanagement, kann man Anhand des Aufwandes oder dem Wertanteil die Projekte in A-, B- oder C-Projekte einteilen. |

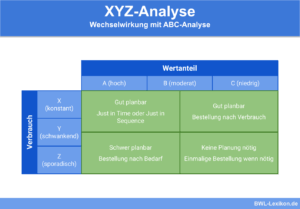

Gemeinsam mit der XYZ-Analyse kann die ABC-Analyse sowohl Prozesse optimieren als auch Kosten senken.

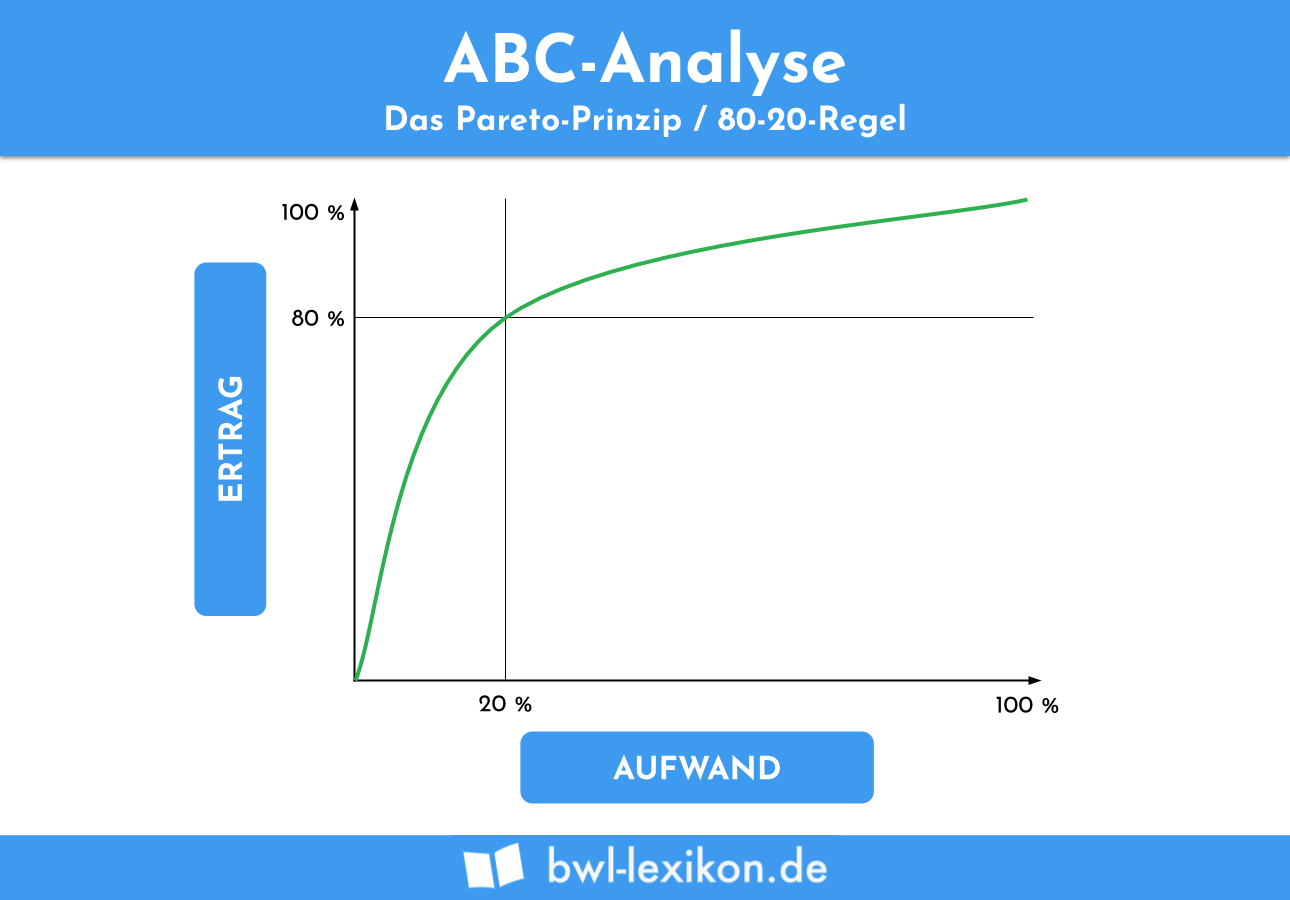

Pareto-Prinzip

Beim Pareto-Prinzip handelt es sich um eine Erfahrungswert, der eine ideale Einteilung in A-, B- und C-Kategorien ermöglicht. Dabei besagt das Prinzip, dass 20 % vom Aufwand 80 % des Erfolgs verursacht. Deshalb wird das Pareto-Prinzip auch 80-20 Regel genannt.

Die Idealtypischen Grenzen dienen als Orientierungshilfe, um den Aufwand, die Zeit oder die Investition zielgerichtet zu kanalisieren.

Die 20 % Aufwand, welche die lohnenswertesten Ergebnisse bringen, können somit in der ABC-Analyse die Kategorie A stellen. Analog dazu wird in Kategorie B eingeteilt, was 30 % des Aufwandes erfordert, aber nur 15 % Ertrag bringt. Zu Kategorie C wird, was 50 % des Aufwandes benötigt und lediglich 5 % Ertrag erzielt.

Wie funktioniert die ABC-Analyse?

Die ABC-Analyse lässt sich in vier Schritten durchführen. So werden optimale Ergebnisse erzielt.

In vier Schritten zur ABC-Analyse:

- Auflistung der zu untersuchenden Objekte

- Festlegung der Bewertungskriterien

- Einteilung in drei Klassen

- Ableitung von Handlungen

Anwendung der ABC-Analyse beim Zeitmanagement

Beim Zeitmanagement bietet die ABC-Analyse ein Hilfsmittel, um sich ein übersichtliches Bild zum Ist-Zustand der Arbeitszeit zu verschaffen. Außerdem kann der Fokus stärker auf die wichtigen Dinge gelegt werden.

Die ABC-Analyse unterscheidet zwischen folgenden Aufgaben:

- A: Sehr wichtig für die eigenen Ziele

- B: Relevant, aber keine hohe Priorität

- C: Routineaufgaben, mit wenig Mehrwert

Ablauf der ABC-Analyse beim Zeitmanagement

Beim Zeitmanagement lässt sich die ABC-Analyse wie folgt anwenden:

- Zunächst muss man den Ist-Zustand der Zeiteinteilung abbilden. Dafür erstellt man eine Liste mit allen Aufgaben.

- Danach ordnet man jeder Aufgabe die investierte Arbeitszeit zu.

- Im Folgenden teilt man die Aufgaben nach dem ABC-Schema ein.

- Im letzten Schritt muss man konkrete Maßnahmen ableiten, um die idealtypische Zeiteinteilung zu erreichen.

Beispiel für ABC-Analyse beim Zeitmanagement

| Aufgabe | Arbeitszeit | Priorität |

|---|---|---|

| Reinigung | C | |

| Marketing und Vertrieb | A | |

| Buchhaltung und Verwaltung | B | |

| Design und Druck | A |

Anhand der Liste ergibt sich, dass

- 3,5 Stunden täglich in A-Aufgaben investiert werden

- 2,5 Stunden täglich in B-Aufgaben investiert werden

- 2 Stunden täglich in C-Aufgaben investiert werden

Prozentual entspricht das der folgenden Verteilung:

| A-Aufgaben | B-Aufgaben | C-Aufgaben |

|---|---|---|

| 43,75 % | 31,25 % | 25 % |

Damit die Druckerei den Fokus auf die besonders wichtigen Arbeitsschritte legen kann, entscheiden sie sich, eine Reinigungsfirma zu beauftragen. Auch sollen einige Arbeitsschritte der Buchhaltung an den Steuerberater übertragen werden.

Durch die Maßnahmen ergibt sich folgende Zeiteinteilung:

| Aufgabe | Arbeitszeit | Priorität | Priorität in % |

|---|---|---|---|

| Marketing und Vertrieb | 2 Stunden | B | 25 % |

| Buchhaltung und Verwaltung | 1,5 Stunden | C | 18,75 % |

| Design und Druck | 4,5 Stunden | A | 56,25 % |

Wegen der neuen Zeiteinteilung, hat die „Druckerei Schmidt“ nun viel mehr Zeit für die wichtigen und profitablen Aufgaben.

Vorteile und Nachteile

Welche Vorteile und Nachteile die ABC-Analyse aufweist, ist in der folgenden Übersicht aufgelistet.

- Daten und Prioritäten werden übersichtlich dargestellt.

- Der Fokus wird auf das Wesentliche gerichtet.

- Die Anwendung ist unkompliziert.

- Flexible Anwendung in vielen Bereichen.

- Es handelt sich lediglich um eine Bestandsaufnahme.

- Ableitung von Handlungsanweisungen unabhängig von der Klassifizierung.

- Bei Schätzwerten werden ungenaue Ergebnisse geliefert.

- Qualitative Faktoren werden nicht berücksichtigt.

Übungsaufgaben

#1. In welchem dieser Bereiche ist die ABC-Analyse nicht sinnvoll?

#2. In welcher Reihenfolge wird die ABC-Analyse durchgeführt?

#3. Was ist kein Vorteil der ABC-Analyse?

#4. Mit welcher anderen Analyse kann die ABC-Analyse Vorteile bringen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen