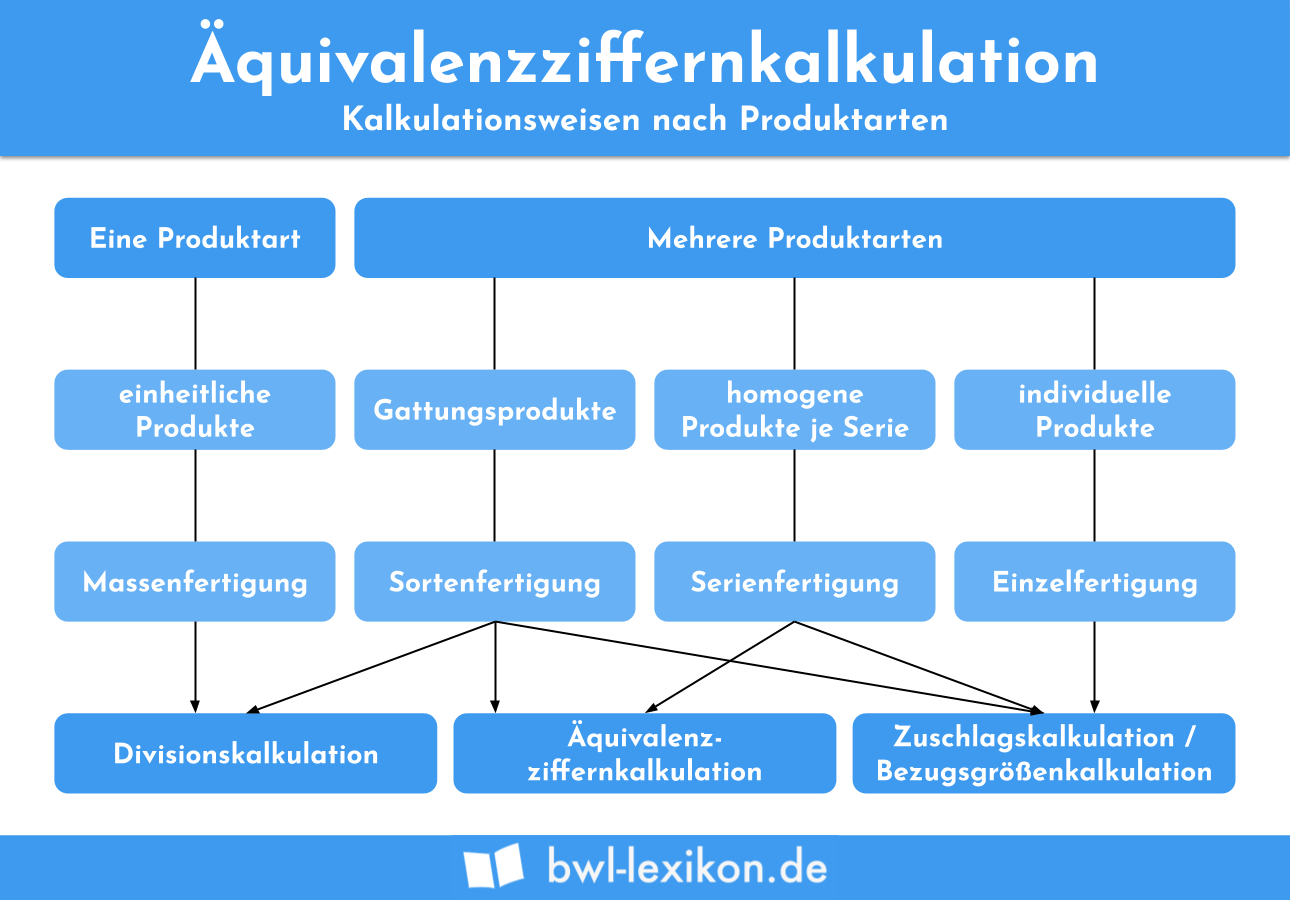

Die Äquivalenzziffernkalkulation stammt aus der Kosten- und Leistungsrechnung. Sie zählt neben der Divisionskalkulation, der Zuschlagskalkulation und der Verrechnungssatzkalkulation zu den vier üblichen Methoden der Kalkulation in der Kostenträgerrechnung. Im Prinzip handelt es sich bei der Äquivalenzziffernkalkulation um eine Steigerung der Divisionskalkulation. Angewandt wird sie hauptsächlich bei der Sortenfertigung.

In dieser Lerneinheit erklären wir dir, was die Äquivalenzziffernkalkulation ist, wie sie in der Kosten- und Leistungsrechnung einzuordnen ist und in welchen Fällen sie am sinnvollsten angewendet wird. Wir erklären dir die Kalkulationsmethode anhand eines Beispiels und stellen dir zum Schluss einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: Verhältniszahlenkalkulation

- Englisch: Äquivalenzziffer = equivalence number; Kalkulation = costing

Was ist die Äquivalenzziffernkalkulation?

Bei der Äquivalenzziffernkalkulation handelt es sich um eine Kalkulationsmethode der Kostenträgerrechnung; sie wurde aus der Divisionskalkulation weiterentwickelt.

Anwendung findet sie in erster Linie bei der Sortenfertigung, also dort, wo die hergestellten Produkte sich in gewissen Eigenschaften ähneln und ihre Kostenstruktur mittels einfacher Verhältnisse dargestellt werden kann.

Klassische Beispiele für Produkte in Sortenfertigung sind:

- Flaschen mit unterschiedlichem Volumen

- Schrauben mit unterschiedlichem Durchmesser

- Holzbretter unterschiedlicher Länge

Kalkulation mittels Äquivalenzziffern

Unterschiedlichen Leistungseinheiten werden Äquivalenzziffern bzw. Verhältniszahlen zugeordnet. Damit werden die Produkte vergleichbar gemacht, und die anteilige Kostenverursachung kann korrekt erfasst werden. Die Äquivalenzziffern werden aus der hauptsächlichen Eigenschaft des Produktes ermittelt, zum Beispiel Größe, Dicke, Umfang, Gewicht etc.

Steht die hauptsächliche Eigenschaft fest, ist eine Basiszahl festzulegen. Diese stellt die Äquivalenzziffer = 1 dar. Anhand dieser Basiszahl werden alle anderen Produkte bewertet. Die gefertigten Mengen jedes Produktes sind auf die Basiseinheit umzurechnen. Dazu wird die Produktionsmenge mit der jeweils entsprechenden Äquivalenzziffer multipliziert.

Schließlich sind die anfallenden Gesamtkosten durch die Summe der Basiseinheiten zu dividieren. Das Ergebnis sind die Selbstkosten je Mengeneinheit der Basissorte. Nun können die Selbstkosten pro Mengeneinheit mit der jeweiligen Äquivalenzziffer multipliziert werden, um die Selbstkosten pro Sorte zu ermitteln.

Beispiel für eine Äquivalenzziffernkalkulation

- 10.000 Leisten zu 0,5m

- 4.000 Leisten zu 0,75m

- 3.000 Leisten zu 1m

- 750 Leisten zu 2m

Die monatlichen Gesamtkosten der Produktion betragen 10.000 €. Mittels der Äquivalenzziffernkalkulation sind die Selbstkosten pro Sorte zu ermitteln.

| Sorte | Äquivalenzziffer | Produktionsmenge | Umrechnung auf Basiseinheit | Kosten pro Basiseinheit | Selbstkosten pro Mengeneinheit | Selbstkosten pro Sorte |

|---|---|---|---|---|---|---|

| 0,5 m | 1 (Basiszahl) | 10.000 Stück | 10.000 | 0,40 € | 0,40 € | 4.000 € |

| 0,75 m | 1,5 | 4.000 Stück | 6.000 | 0,40 € | 0,60 € | 2.400 € |

| 1 m | 2 | 3.000 Stück | 6.000 | 0,40 € | 0,80 € | 2.400 € |

| 2 m | 4 | 750 Stück | 3.000 | 0,40 € | 1,60 € | 1.200 € |

| Summe | 25.000 | 10.000 € |

Erläuterungen:

- Als Basiseinheit wurde die Leiste mit einer Länge von 0,5m festgelegt. Diese erhielt die Äquivalenzziffer 1.

- Anhand der Länge der anderen Leistensorten wurden deren Äquivalenzziffern ermittelt.

- Die Umrechnung der Mengen in die Basiseinheit erfolgte mittels der Formel Produktionsmenge * Äquivalenzziffer.

- Die Gesamtkosten dividiert durch die Summe der Basiseinheiten ergaben die Kosten pro Basiseinheit.

- Im nächsten Schritt wurden die Kosten pro Basiseinheit mit der Äquivalenzziffer multipliziert, um die Selbstkosten pro Mengeneinheit zu ermitteln.

- Die Selbstkosten pro Mengeneinheit multipliziert mit der jeweiligen Produktionsmenge ergaben die Selbstkosten pro Sorte.

Beurteilung der Äquivalenzziffernkalkulation

Die Äquivalenzziffernkalkulation bietet eine einfache Methode, um Kosten verursachungsgerecht zu erfassen. Sie ist wie die Divisionskalkulation einfach und schnell durchzuführen und liefert einen groben Überblick über die Kostenverteilung.

Die Äquivalenzziffernkalkulation ist auch für eine mehrstufige Durchführung geeignet. Allerdings werden heutzutage dank leistungsstarker Computer in der Regel sehr viel komplexere Kalkulationsverfahren angewendet. Die Äquivalenzziffernkalkulation ist daher inzwischen eher unüblich.

Übungsfragen

#1. Welche Aussage zur Äquivalenzziffernkalkulation ist FALSCH?

#2. Welches ist KEIN typisches Beispiel für eine Sortenfertigung?

#3. Woraus werden die Äquivalenzziffern ermittelt?

#4. Mittels welcher Formel werden die Kosten pro Basiseinheit berechnet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen