Die Zuschlagskalkulation ist eine Variante der Kostenträgerrechnung. Man ermittelt damit die Selbstkosten einzelner Produkte, auch als Basis für Preiskalkulationen. Typisch ist die Zurechnung der Gemeinkosten mithilfe von Zuschlagsätzen.

Du erfährst in dieser Lektion, welche Zwecke die Zuschlagskalkulation erfüllt und wie sie innerhalb der Kostenrechnung einzuordnen ist. Weiterhin lernst du verschiedene Varianten kennen und kannst die Kalkulationen an Beispielen nachvollziehen. Teste dein Wissen zum Schluss mit einigen Übungsfragen.

Wofür hat die Zuschlagskalkulation Bedeutung?

Ob für die Kalkulation des Verkaufspreises oder die Planung des Produktprogramms, es ist wichtig, die Kosten zu kennen, welche durch die Herstellung und der Verkauf einzelner Produkte entstehen. Dafür gibt es Kalkulationsverfahren wie die Zuschlagskalkulation.

Die Zuschlagskalkulation ist eine Methode der Vollkostenrechnung, die zwischen Einzel- und Gemeinkosten unterscheidet. Als Form der Kostenträgerrechnung baut sie auf die Ergebnisse der Kostenarten- und Kostenstellenrechnung auf.

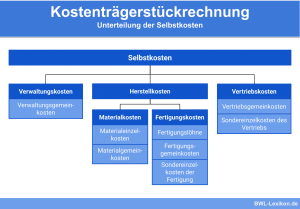

Kostenarten

Für die Zuschlagskalkulation ist es wichtig, die Kostenarten richtig zu verstehen. Man unterscheidet:

- Einzelkosten, die dem Produkt (Kostenträger) direkt zugerechnet werden können

- Gemeinkosten, die dem Produkt nicht direkt zugerechnet werden können

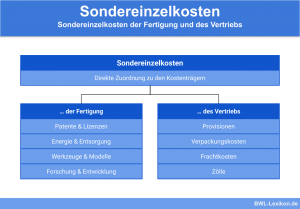

- Sondereinzelkosten, die einzelnen Aufträgen oder Losgrößen zugeordnet werden können, und sich bei gegebener Produktionsmenge dem Produkt anteilig zurechnen lassen

| Materialeinzelkosten | Stoff für Kleidung, Blech für Fahrzeuge |

| Materialgemeinkosten | Beschaffungs- und Lagerkosten für das Material |

| Fertigungseinzelkosten | Fertigungslöhne |

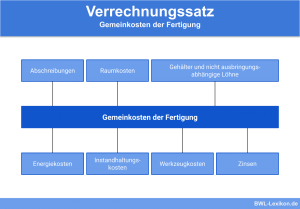

| Fertigungsgemeinkosten | Energie, Hilfsstoffe, Löhne für Instandhaltung, kalkulatorische, Abschreibungen |

| Sondereinzelkosten der Fertigung | Spezialwerkzeuge, Modelle oder Patente |

| Verwaltungsgemeinkosten | Gehälter für Verwaltungsangestellte und die Geschäftsführung, Büromaterial |

| Vertriebsgemeinkosten | Werbung, Gehälter der Vertriebsmitarbeiter |

| Sondereinzelkosten des Vertriebs | Verpackungsmaterial, Frachtkosten |

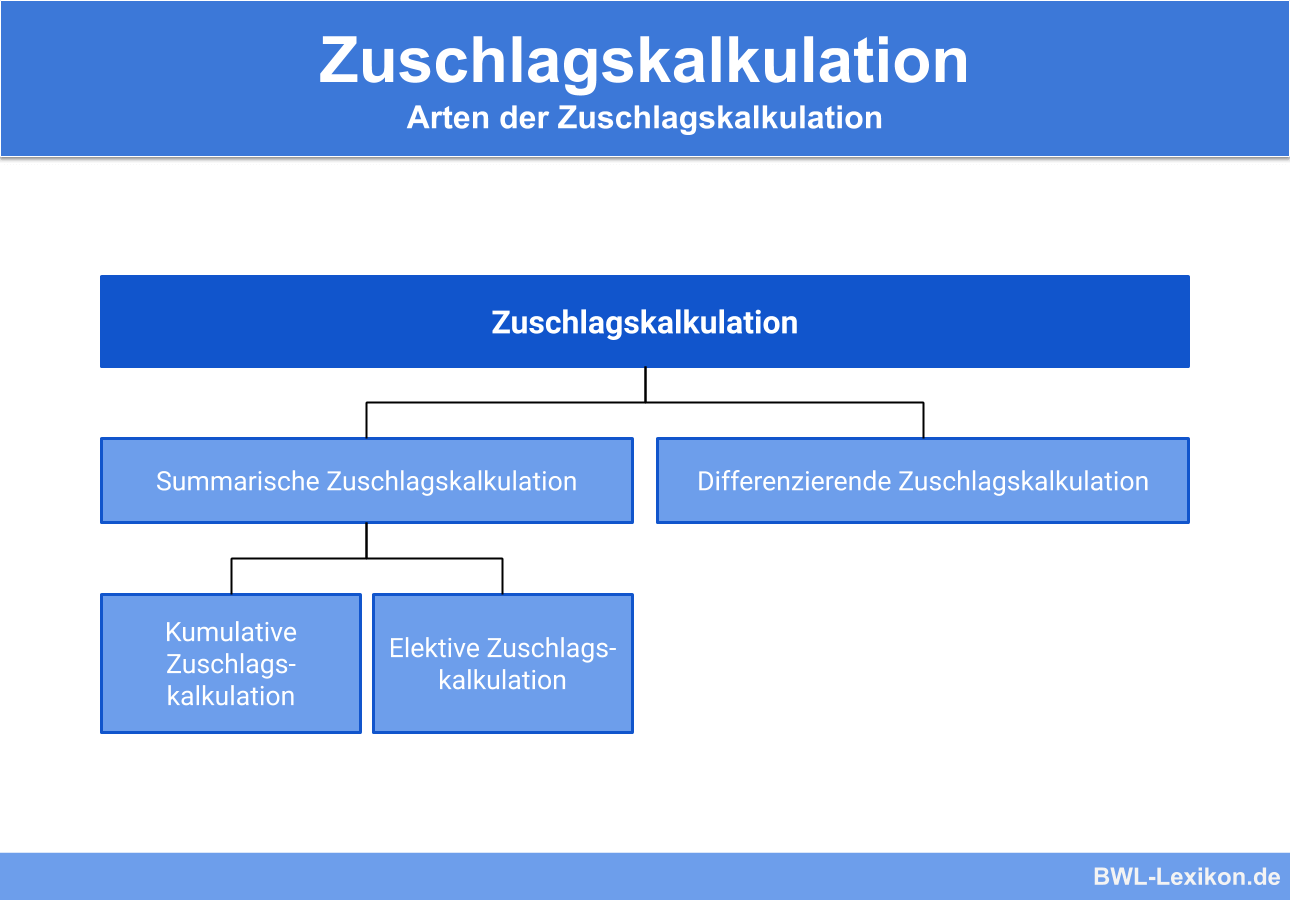

Summarische Zuschlagskalkulation

Die summarische Zuschlagskalkulation erfordert keine Kostenstellenrechnung, liefert aber relativ ungenaue Ergebnisse. Bedeutung hat sie nur für kleine Unternehmen mit geringem Gemeinkostenanteil. Es gibt zwei Varianten.

Kumulative Zuschlagskalkulation

Voraussetzung für eine akzeptable Genauigkeit der kumulativen Zuschlagskalkulation ist ein gleichbleibendes Verhältnis der Gemeinkosten zu beiden Einzelkostenarten. Für die Berechnung des Zuschlagsatzes verwendet man die Kosten einer Periode, meist eines Jahres.

Formel:

![\[ Zuschlagsatz = \frac{Gemeinkosten~je~Periode}{Einzelkosten~je~Periode} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e0825f28ab346a989b663350f4ab3f9c_l3.png "Rendered by QuickLaTeX.com")

| Einzelkosten je Periode | 200.000 € |

| Gemeinkosten je Periode | 30.000 € |

| Zuschlagsatz | 15 % |

Zuschlagskalkulation für ein Produkt:

| Materialeinzelkosten | 30 € | |

| + | Fertigungseinzelkosten | 50 € |

| = | Einzelkosten gesamt | 80 € |

| + | Gemeinkostenzuschlag (15 %) | 12 € |

| = | Selbstkosten | 92 € |

Elektive Zuschlagskalkulation

Bei dieser Methode ermittelt man den Zuschlagssatz, indem man die gesamten Gemeinkosten je Periode nur zu einer Einzelkostenart ins Verhältnis setzt, und zwar zu der, die am meisten ins Gewicht fällt. Sie kann ein etwas genaueres Ergebnis liefern als die kumulative Zuschlagskalkulation.

![\[ Zuschlagsatz = \frac{Gemeinkosten~je~Periode}{Materialeinzelkosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6f51d3c834ec89b7a7ffef2fdb805914_l3.png "Rendered by QuickLaTeX.com")

oder

![\[ Zuschlagsatz = \frac{Gemeinkosten~je~Periode}{Fertigungseinzelkosten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8e2bc58645ce32cd80d5c7ef39f9672d_l3.png "Rendered by QuickLaTeX.com")

| Fertigungseinzelkosten je Periode | 700.000 € |

| Gemeinkosten je Periode | 70.000 € |

| Zuschlagsatz | 10 % |

Mit dem berechneten Zuschlagsatz erfolgt die Kalkulation für ein Produkt wie bei der kumulativen Variante:

Differenzierende Zuschlagskalkulation

Bei der differenzierenden Zuschlagskalkulation werden die Gemeinkosten verursachungsgerechter zugeordnet.

Dafür arbeitet man mit vier verschiedenen Zuschlagsätzen, und zwar für:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Verwaltungs- und Vertriebsgemeinkosten können in kleineren Unternehmen auch zusammengefasst werden.

Ermittlung der Zuschlagsätze

Bevor du die Kalkulation für ein Produkt durchführen kannst, musst du die vier Zuschlagsätze für die Gemeinkosten ermitteln, und zwar nach folgenden Formeln.

Formel Materialgemeinkostenzuschlag:

![\[ Materialgemeinkostenzuschlag = \frac{Materialgemeinkosten}{Materialeinzelkosten} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-dd0b46fba0527a7903190df68d5f64af_l3.png "Rendered by QuickLaTeX.com")

Formel Fertigungsgemeinkostenzuschlag:

![\[ Fertigungsgemeinkostenzuschlag = \frac{Fertigungsgemeinkosten}{Fertigungseinzelkosten} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e5bd3350ce03aafbfaa1094343936d25_l3.png "Rendered by QuickLaTeX.com")

Formel Verwaltungsgemeinkostenzuschlag:

![\[ Verwaltungsgemeinkostenzuschlag = \frac{Verwaltungsgemeinkosten}{Herstellkosten} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-c7da9b7d0bfcc11adfae21124efd8110_l3.png "Rendered by QuickLaTeX.com")

Formel Vertriebsgemeinkostenzuschlag:

![\[ Vertriebsgemeinkostenzuschlag = \frac{Vertriebsgemeinkosten}{Herstellkosten} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f63040d257d0d222d80caef4f91c823d_l3.png "Rendered by QuickLaTeX.com")

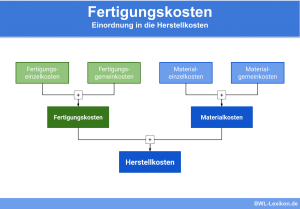

Dafür werden die gesamten Ist-Kosten einer Periode zugrunde gelegt. Während man die Einzelkosten direkt aus der Kostenartenrechnung übernimmt, ergeben sich die Gemeinkosten der vier Kostenstellen aus dem Betriebsabrechnungsbogen (BAB), also aus der Kostenstellenrechnung.

Je nach Art des Unternehmens ist die Ermittlung unterschiedlicher Gemeinkostenzuschläge für verschiedene Produktsparten möglich. Es können auch Fertigungskostenzuschläge für mehrere Fertigungsstufen berechnet werden.

Das folgende Beispiel verdeutlicht die Berechnung. Beachte, dass die Sondereinzelkosten der Fertigung zwar in den Herstellkosten enthalten sind, aber bei der Berechnung des Fertigungsgemeinkostenzuschlags keine Rolle spielen.

| Gegebene Werte | Berechnete Werte | |

|---|---|---|

| Materialeinzelkosten | 3.600.000 € | |

| Materialgemeinkosten lt. BAB | 900.000 € | |

| Materialgemeinkostenzuschlag | 25 % | |

| Fertigungseinzelkosten | 4.900.000 € | |

| Fertigungsgemeinkosten lt. BAB | 9.800.000 € | |

| Fertigungsgemeinkostenzuschlag | 200 % | |

| Sondereinzelkosten der Fertigung | 200.000 € | |

| Herstellkosten | 19.400.000 € | |

| Verwaltungsgemeinkosten lt. BAB | 1.552.000 € | |

| Verwaltungsgemeinkostenzuschlag | 8 % | |

| Vertriebsgemeinkosten lt. BAB | 2.910.000 € | |

| Vertriebsgemeinkostenzuschlag | 15 % |

Zuschlagskalkulation für einen Kostenträger

Mithilfe der ermittelten Zuschlagsätze lassen sich die Selbstkosten und der Verkaufspreis für ein Produkt nach dem in der nächsten Tabelle dargestellten Schema kalkulieren. Dabei gilt die Berechnung bis zu den Selbstkosten als differenzierende Zuschlagskalkulation im engeren Sinne, welche für die Ermittlung des Verkaufspreises noch erweitert wird. Die Zuschlagsätze für den Gewinn, das Skonto, die Vertreterprovision und den Rabatt werden willkürlich festgelegt.

Zu beachten ist, bei welchen Positionen der Zuschlag vom Hundert (v. H.) und wo er im Hundert (i. H.) zu berechnen ist. Beispiele:

- vom Hundert:

Selbstkosten / (100 * 25); (25 % Gewinnzuschlag auf die Selbstkosten) - im Hundert:

(Zielverkaufspreis * 3) / (100 - 3); (3 % Rabattzuschlag auf den Zielverkaufspreis)

Zur Ermittlung der Sondereinzelkosten pro Stück soll im Beispiel davon ausgegangen werden, dass diese für den Auftrag mit einer Produktionsmenge von 5.000 Stück für die Fertigung in Höhe von 2.000 € und für den Vertrieb in Höhe von 500 € angefallen sind.

| Zuschlagsatz (%) | Berechnungsbasis | Gegebene Werte | Zuschlag | Summen | |

|---|---|---|---|---|---|

| Materialeinzelkosten | 10,00 € | ||||

| Materialgemeinkosten | 25 | Materialeinzelkosten (v. H.) | 2,50 € | ||

| Materialkosten | 12,50 € | ||||

| Fertigungseinzelkosten | 15,00 € | ||||

| Fertigungsgemeinkosten | 200 | Fertigungseinzelkosten (v. H.) | 30,00 € | ||

| Sondereinzelkosten der Fertigung | 0,40 € | ||||

| Fertigungskosten | 45,40 € | ||||

| Herstellkosten | 57,90 € | ||||

| Verwaltungsgemeinkosten | 8 | Herstellkosten (v. H.) | 4,63 € | ||

| Vertriebsgemeinkosten | 15 | Herstellkosten (v. H.) | 8,69 € | ||

| Sondereinzelkosten des Vertriebs | 0,10 € | ||||

| Selbstkosten | 71,32 € | ||||

| Gewinnzuschlag | 25 | Selbstkosten (v. H.) | 17,83 € | ||

| Barverkaufspreis | 89,15 € | ||||

| Skonto | 2 | Barverkaufspreis (i. H.) oder Zielverkaufspreis (v. H.)* | 1,92 € | ||

| Vertreterprovision | 5 | Barverkaufspreis (i. H.) Zielverkaufspreis (v. H.)* | 4,79 € | ||

| Zielverkaufspreis | 95,86 € | ||||

| Rabatt | 3 | Zielverkaufspreis (i. H.) | 2,96 € | ||

| Nettoverkaufspreis | 98,82 € | ||||

| USt | 19 | Nettoverkaufspreis (v. H.) | 18,78 € | ||

| Bruttoverkaufspreis | 117,60 € |

Die Werte in der Tabelle sind gerundet.

*Wenn nur das Skonto oder nur die Vertreterprovision aufgeschlagen werden soll, kann das als In-Hundert-Rechnung vom Barverkaufspreis erfolgen:

z. B. (Barverkaufspreis * 2) / (100 - 2) bei 2 % Skonto.

Wenn beide Zuschläge vorgesehen sind, führt das zu falschen Ergebnissen.

Deshalb berechnet man den Zielverkaufspreis nach folgender Formel: (Barverkaufspreis * 100) / (100 - Skontosatz - Provisionssatz).

Im Beispiel:

Zielverkaufspreis = (89,15 * 100) / (100 - 2 - 5) = 95,86.

Danach lassen sich Skonto und Provision vom Zielverkaufspreis berechnen.

Übungsfragen

#1. Wozu gehört die Zuschlagskalkulation?

#2. Was ist typisch für die Zuschlagskalkulation?

#3. Welche Variante der Zuschlagskalkulation führt zur verursachungsgerechtesten Verteilung der Gemeinkosten?

#4. Gehen Sondereinzelkosten in die Berechnung der Zuschlagsätze ein?

#5. Auf welcher Basis wird er Zuschlagsatz für die Verwaltungsgemeinkosten berechnet?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen