Unter dem Begriff „Kostenträger“ sind in der Betriebswirtschaftslehre diejenigen Objekte zu verstehen, denen Kosten zugerechnet werden können. In erster Linie handelt es sich dabei um die Dienstleistungen und die hergestellten Produkte eines Unternehmens. Sie müssen die entstehenden Kosten „tragen“ bzw. die dafür benötigten Erträge erwirtschaften.

In der Kosten- und Leistungsrechnung beantwortet die Kostenträgerrechnung die Frage, wofür die Kosten jeweils angefallen sind.

In dieser Lerneinheit erfährst du, was Kostenträger sind, für wen die Kostenträgerrechnung sinnvoll ist und wie die Kostenträger eingeteilt werden. Zum Schluss stellen wir dir noch einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: cost object | cost unit

Warum ist das Thema Kostenträger wichtig?

Ein Unternehmer will wissen, wie sich die entstandenen oder entstehenden Gesamtkosten in der Kostenrechnung aufgliedern. Daraus zieht er Informationen darüber, wie die einzelnen Kosten sich entwickeln und wie sie sich an den Gesamtkosten beteiligen. Der Unternehmer kann in diesem Zuge ein zielführendes Kostenmanagement verfolgen und – beispielsweise durch die Beseitigung von erkannten Schwachstellen – die Kosten signifikant senken.

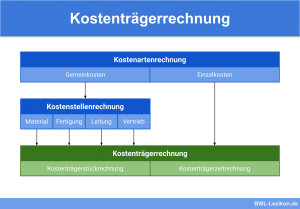

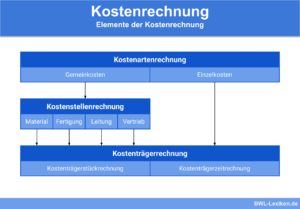

Das Instrument dafür lautet „Kostenrechnung“, und diese teilt sich wiederum auf:

- Kostenartenrechnung

- Kostenstellenrechnung

- Kostenträgerrechnung

Die Kostenträgerrechnung stellt also die dritte Stufe der Kosten- und Leistungsrechnung dar.

Was sind Kostenträger?

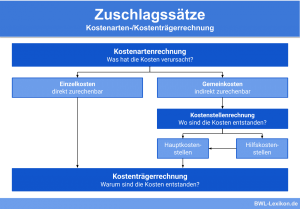

Der korrekt ermittelte Kostenträger beantwortet die Frage: „Wofür sind die Kosten angefallen?“

Im direkten Vergleich dazu beantwortet die Kostenstelle die Frage: „Wo (in welcher Abteilung, in welchem Bereich etc.) sind die Kosten angefallen?“

Bei den Kostenträgern handelt es sich demnach um Größen, denen letztendlich die Plankosten, Normalormalkosten und/oder Istkosten zugerechnet werden. Im Allgemeinen gehören zu den Kostenträgern diejenigen Güter, die im Unternehmen hergestellt und abgesetzt werden. Dabei bilden die Endprodukte den wichtigsten Bestandteil, denn die aus ihnen erwirtschafteten Erlöse müssen die entstandenen Kosten decken.

Darüber hinaus sind sämtliche hergestellten Güter (materiell und immateriell) als Kostenträger zu betrachten. Auch Zwischenprodukte sowie menschliche und maschinelle Arbeit gehören dazu. In besonderen Fällen werden auch Einsatzgüter als Kostenträger behandelt, und zwar dann, wenn die entstandenen Kosten davon stärker abhängen als von den selbst erzeugten Produkten.

Die Kosten pro Kostenträger

Eine Kostenträgerrechnung ist prinzipiell nur für diejenigen Unternehmen sinnvoll, die mehrere Produkte und/oder mehrere Dienstleistungen anbieten. Die Gesamtkosten entstehen durch alle erzeugten Produkte und Dienstleistungen. Für das Kostenzurechnungsprinzip ist es relevant, diejenigen Kostenanteile zu ermitteln, die auf die jeweilige Produkt- oder Dienstleistungsvariante entfallen.

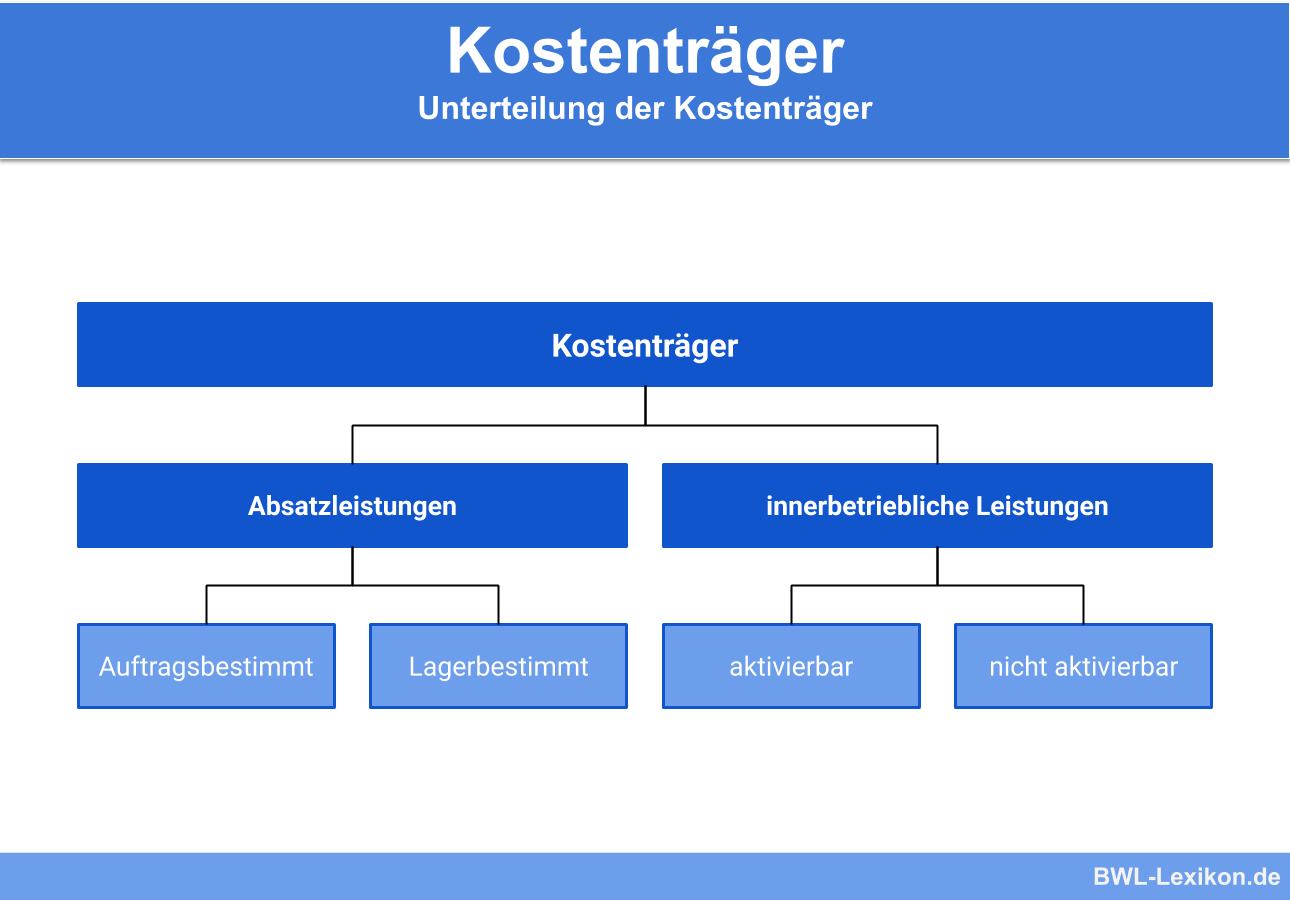

Absatzleistungen und innerbetriebliche Leistungen

Als Kostenträger sind alle betrieblichen Leistungen zu verstehen, die die verursachten Kosten zu „tragen“ haben. Prinzipiell wird dabei unterschieden zwischen Absatzleistungen und innerbetrieblichen Leistungen.

Schauen wir uns die beiden Varianten genauer an:

Absatzleistungen

Die Absatzleistungen können nochmals unterteilt werden, und zwar in auftragsbestimmte und lagerbestimmte Leistungen.

Die Einteilung erfolgt aufgrund der Frage: „Wurde die Leistung im Zuge eines Kundenauftrags oder eines Lagerauftrages erstellt?“

Im ersten Fall hat beispielsweise ein Tiefbauunternehmen das entsprechende Produkt speziell in Auftrag gegeben. Im zweiten Fall hat möglicherweise die Produktion die Information aus dem Lager erhalten, dass eine Unterdeckung des Lagerbestands droht und aufgefüllt werden muss.

Beispiele für Absatzleistungen sind :

- Endprodukte und die Zwischenerzeugnisse dafür,

- Leistungen in Programmierung, Forschung und Entwicklung,

- Leistungen in Montage, Revision und Wartung sowie

- Ingenieur- und Konstruktionsarbeiten

innerbetriebliche Leistungen

Die innerbetrieblichen Leistungen lassen sich in „aktivierbare Leistungen“ und „nicht aktivierbare Leistungen“ unterteilen. In der Betriebswirtschaftslehre wird auch von Anlagen- und Gemeinkostenaufträgen gesprochen.

Zu den innerbetrieblichen Leistungen gehören zum Beispiel:

- selbst erstellte Anlagen, Werkzeuge und Maschinen,

- Transportleistungen innerhalb des Betriebs,

- selbst produzierte Energie (Strom, Gas, Dampf),

- Instandhaltungen durch Eigenleistungen und

- eigene Leistungen für Forschung und Entwicklung.

Formel: Ermittlung der Kosten pro Kostenträger

Die Formel für die Ermittlung der durchschnittlichen (!) Kosten pro Produkt und Dienstleistung lautet;

![\[ durchschnittliche~Kosten~pro~Kostentr\ddot{a}ger = \frac{Gesamtkosten}{Anzahl~der~Produktarten} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-57b7624e731addf7f409df78bf790442_l3.png "Rendered by QuickLaTeX.com")

Das Ergebnis dieser Berechnung ist äußerst ungenau, denn es spiegelt nicht die tatsächlichen Kosten eines Kostenträgers wider. Aus diesem Grund ist eine besondere Kostenträgerrechnung notwendig. Mit ihrer Hilfe wird die tatsächliche Kostenverursachung eines Kostenträgers ermittelt.

Aus den ermittelten „Kosten pro Kostenträger“ werden anschließend die Stückkosten für die einzelnen Endprodukte ermittelt. Es handelt sich zugleich um die Selbstkosten, die die Basis für die Preiskalkulation bilden.

Ein kurzer Blick auf die Kostenträgerrechnung

Das Thema „Kostenträgerrechnung“ wird an anderer Stelle detailliert beleuchtet und erklärt, daher erhältst du hier lediglich einen kurzen Einblick.

Mittels der Kostenträgerrechnung erhält das Unternehmen Informationen darüber, für welche Produkte (Kostenträger) welche Kosten in welcher Höhe angefallen sind.

Zum Vergleich:

- Die Kostenartenrechnung (Stufe I): erfasst die Kosten nach den Verbrauchsgütern,

- die Kostenstellenrechnung (Stufe II): weist die Kosten nach dem Ort der Entstehung aus und

- die Kostenträgerrechnung (Stufe III): verrechnet die Gesamtkosten auf die Kostenträger.

Einzelkosten sind in der Regel mühelos zuzuordnen, während die Gemeinkosten eines Verteilungsschlüssels bedürfen.

Kostenträger in der Gesundheitswirtschaft

Die Kostenträger in der Gesundheitswirtschaft unterscheiden sich deutlich von denen im produzierenden Betrieb oder im Dienstleistungsunternehmen. Wir greifen diesen Punkt nur am Rande auf, um dir die Unterschiede zu verdeutlichen.

Im Allgemeinen sind unter Kostenträger Erzeugnisse, Dienstleistungen und Aufträge zu verstehen.

Zu den Kostenträgern eines Krankenhauses zählen dagegen beispielsweise:

- die Patienten,

- deren Behandlungen,

- die für die einzelne Behandlung abzurechnende DRG und

- geplante Behandlungsabläufe, sofern sie klinischen Behandlungspfaden entsprechen.

Übungsfragen

#1. Was sind Kostenträger?

#2. Was gehört im Allgemeinen zu den Kostenträgern eines Unternehmens?

#3. Nach welchen Kriterien werden die Kostenträger unterschieden?

#4. Wie ist die Formel zur Berechnung der durchschnittlichen Kosten pro Kostenträger zu beurteilen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen