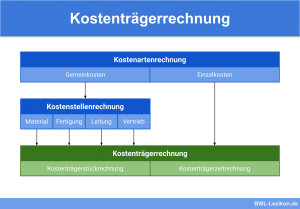

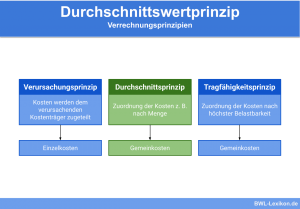

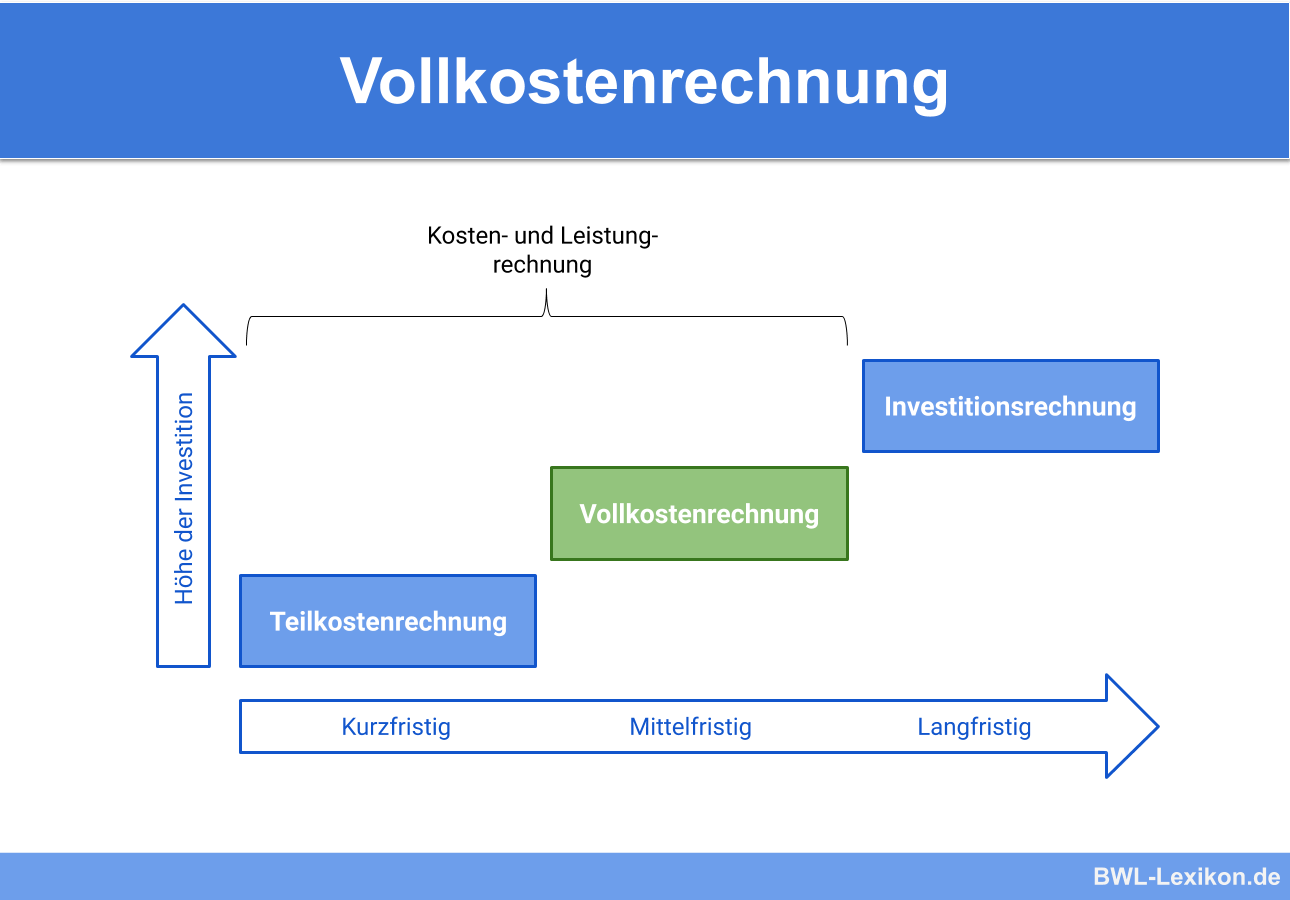

Die Vollkostenrechnung ist Teil der Kosten- und Leistungsrechnung und beschreibt ein Kostenrechnungssystem, das sämtliche angefallenen Kosten in der jeweils betrachteten Periode auf die Kostenträger verteilt. Im direkten Gegensatz dazu steht die Teilkostenrechnung, die nur diejenigen Kostenteile zurechnet, die sich direkt zuordnen lassen: die Einzelkosten. Die klassische Vollkostenrechnung führt letztlich zur Ermittlung des Betriebsergebnisses; sie umfasst die Kostenartenrechnung, die Kostenstellenrechnung und die Kostenträgerrechnung.

In dieser Lektion erklären wir dir, was die Vollkostenrechnung ist, wie sie abläuft, wofür sie geeignet ist und wofür nicht. Am Schluss dieser Lerneinheit findest du einige Übungsfragen zur Lernkontrolle.

Englisch: full costing | full-cost accounting | absorption costing

Warum ist die Vollkostenrechnung wichtig?

Das Ziel der Vollkostenrechnung besteht darin, die planmäßig oder effektiv entstandenen Kosten eines Kostenträgers zu ermitteln. Gleichzeitig wird die Wirtschaftlichkeit des Produktions- oder Dienstleistungsprozesses kontrolliert und letztendlich eine Erfolgsrechnung ermöglicht.

Die Vollkostenrechnung liefert Werte für die Preiskalkulation von Produkten, für die es keinen Marktpreis gibt. So eignet sich dieses Rechnungsverfahren vor allem dann, wenn für Einzelfertigungen realistische Angebotspreise zu kalkulieren sind.

Was ist die Vollkostenrechnung?

Mit dem Begriff „Vollkostenrechnung“ werden sämtliche Kostenrechnungssysteme bezeichnet, die im Zuge der Kostenverrechnung alle Kosten auf die Kostenträger verteilen – sowohl die Einzelkosten als auch die Gesamtkosten. Während die Einzelkosten sich den jeweiligen Kostenträgern eindeutig zuordnen lassen, wird für die Verteilung der Gesamtkosten ein Verteilschlüssel benötigt.

Mittels der Vollkostenrechnung werden demnach die entstandenen Kosten eines Kostenträgers ermittelt. Die Kosten können effektiv oder planmäßig entstanden sein. Bei den Kostenträgern handelt es sich in der Regel um Produkte, Dienstleistungen und/oder Waren.

Die Vollkostenrechnung kontrolliert außerdem die Wirtschaftlichkeit von Produktion und Dienstleistung und ermöglicht eine Erfolgsrechnung.

Der Ablauf der Vollkostenrechnung

Die klassische Vollkostenrechnung verläuft in drei Schritten:

- Die Kostenartenrechnung erfasst zunächst alle anfallenden Kosten. Schon auf dieser Stufe wird zwischen Einzel- und Gemeinkosten differenziert.

- Mit Hilfe der Kostenstellenrechnung können die Leistungen und die dafür anfallenden Kosten in Zusammenhang gebracht werden.

- Mit der Kostenträgerrechnung werden die Selbstkosten eines Produkts festgestellt.

Wofür ist die Vollkostenrechnung geeignet?

Die typische Vollkostenrechnung wurde für bestimmte Zwecke konzipiert und hat in diesem Zusammenhang trotz aller Kritik ihre Berechtigung:

Die Vollkostenrechnung ist ein langfristiges Planungsmittel

Die Kosten eines Unternehmens müssen dauerhaft gedeckt werden; sämtliche fixe Kosten müssen durch die verkauften Produkte und Dienstleistungen getragen werden können. Unter starkem Wettbewerbsdruck kann das Unternehmen dazu verleitet werden, die Preise so scharf zu kalkulieren, bis diese sich über einen längeren Zeitraum an der eigentlich kurzfristig gedachten Preisuntergrenze bewegen.

Auch wenn die Kostenverrechnung eher grobe Ergebnisse liefert, so geben die ermittelten Selbstkostenpreise einen wichtigen Anhaltspunkt, wo die ertragreichen Preise dauerhaft liegen sollten. Es ist daher empfehlenswert, die unternehmerische Kostenrechnung sowohl nach den Methoden der Teilkostenrechnung als auch nach denen der Vollkostenrechnung durchzuführen.

Die Vollkostenrechnung schließt Marktpreis-Lücken

Bei Sonder- und Einzelanfertigungen liegt in der Regel kein Marktpreis für das Produkt vor. In diesen Fällen ist die Vollkostenrechnung das Mittel der Wahl, um ein wettbewerbsfähiges Angebot zu erstellen. So können im Angebot zusätzlich zu den Einzelkosten die durchschnittlich anfallenden Gemeinkosten aufgeführt werden, und zwar als prozentualer Aufschlag.

Für den (potenziellen) Käufer ist dieses Vorgehen grundsätzlich nachvollziehbar. Er kann davon ausgehen, dass der an ihn weiterberechnete Anteil an Unternehmenskosten angemessen kalkuliert und nicht willkürlich festgelegt wurde. Das dafür verwendete Rechenmodell entspricht dem LSP-Kalkulationsschema für Angebote auf öffentliche Ausschreibungen (LSP = „Leitsätze für die Preisermittlung auf Basis der Selbstkosten“).

Kritikpunkte: Welche Mängel werden der Vollkostenrechnung nachgesagt?

Nicht immer und überall stößt die Vollkostenrechnung auf Zustimmung.

Kritikpunkte der Vollkostenrechnung:

Ermittlung zu hoher Preise

Bei der Vollkostenrechnung kommt es vor, dass aufgrund der eigenen Kosten zu hohe Preise ermittelt werden. Damit wird das Produkt zu teuer und vom Kunden nicht mehr abgenommen. Genau hier setzt der eigentliche Zweck der Vollkostenrechnung an: Dieses Verfahren eignet sich nicht für Produkte, für die ein Marktpreis vorhanden ist! In diesen Fällen kann die Vollkostenrechnung zu Kontrollrechnungen herangezogen werden, nicht jedoch für die Preisbildung.

Kein eindeutiger Zusammenhang zwischen Kosten und Kostenträger

Grundsätzlich ist dieses Problem bei allen Verrechnungssätzen im Vollkostenkalkulationsschema vorhanden: Die Aufschlüsselung der Kosten auf die Kostenträger ist schwierig, denn es gibt keinen direkten Zusammenhang. Vor allem zwischen den Herstellungskosten und Vertrieb/Verwaltung ist der fehlende Zusammenhang deutlich erkennbar.

Über- und Unterdeckung der Fixkosten

Die Zuschlagssätze der Gemeinkosten nehmen immer Bezug auf die abgesetzten Leistungseinheiten laut Istkostenrechnung. Handelt es sich um geringe Mengen, sind die verrechneten Fixkosten niedriger. Sind die Mengen größer, werden mehr Fixkosten verrechnet. Diese Proportionalisierung führt in der Regel zu Unter- und Überdeckungen, denn die verrechneten Fixkosten entsprechen kaum den tatsächlich angefallenen Fixkosten.

Nicht für Produktentscheidungen geeignet

Wurde mittels der Vollkostenrechnung ein Produkt identifiziert, mit dem Verluste erwirtschaftet werden, ist die Versuchung groß, dieses Produkt aus dem Sortiment zu entfernen. Im Zuge der Vollkostenrechnung wird sich das Betriebsergebnis allerdings eher verschlechtern statt verbessern, denn es entfallen nur die Erlöse und die variablen Kosten, während die Fixkosten bleiben und von den anderen Produkten aufgefangen werden müssen.

Nicht geeignet für Make-or-Buy-Entscheidungen

Unternehmen stehen gelegentlich vor der Entscheidung, ob sie ein Produkt selbst anfertigen oder von anderen Unternehmen beziehen sollen. Die Vollkostenrechnung stellt für solche Entscheidungen keine geeignete Basis dar: Fällt die Entscheidung zugunsten der Fremdfertigung, entstehen im eigenen Betrieb Leerkosten durch Unterbeschäftigung.

Auch für Verfahrensentscheidungen ist die Vollkostenrechnung nicht geeignet. Eine neue Maschine, die schneller arbeitet, verursacht möglicherweise höhere Fixkosten als die alte Maschine, die ersetzt werden soll. Dennoch ist die neue Maschine wirtschaftlicher, da sie mehr Leistung in kürzerer Zeit erbringt. Auf Basis der Vollkostenrechnung muss die Neuanschaffung aufgrund der höheren Fixkosten dennoch abgelehnt werden.

Übungsfragen

#1. Welche Aussage zur Vollkostenrechnung ist FALSCH?

#2. Welches ist das Ziel der Vollkostenrechnung?

#3. In welchen drei Schritten verläuft die klassische Vollkostenrechnung?

#4. Die Vollkostenrechnung ist als Basis für Produktentscheidungen NICHT geeignet, weil…

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen