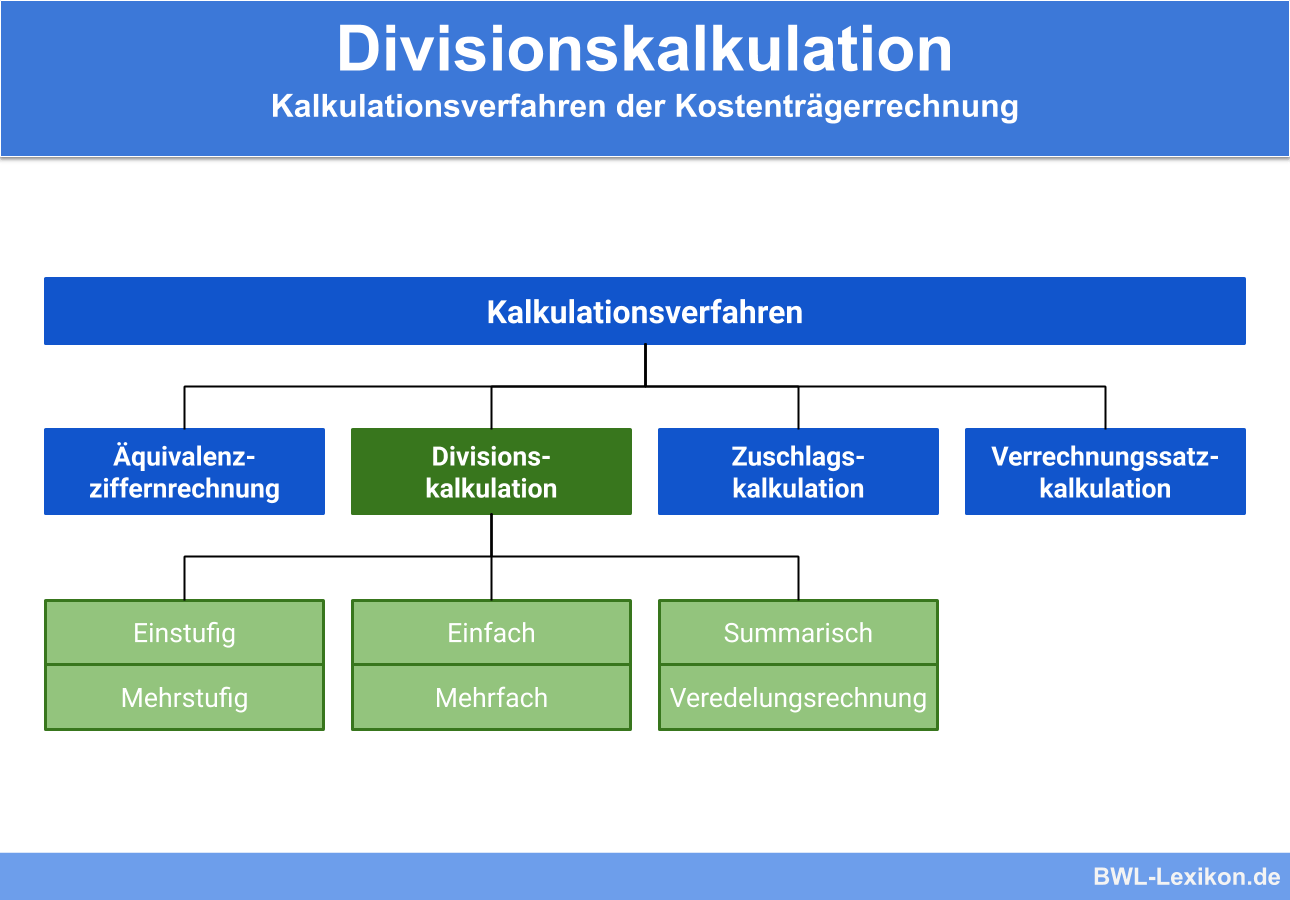

Die Divisionskalkulation gehört zu den vier üblichen Kalkulationsmethoden der Kostenträgerrechnung. Im Vergleich zu den anderen Methoden ist die Divisionskalkulation die einfachste Variante. Sie kann entsprechend nur dort angewandt werden, wo die Produktion einfach strukturiert ist und die genutzten Ressourcen für ein nahezu gleiches bzw. homogenes Gut verwendet werden.

In dieser Lektion erklären wir dir, was die Divisionskalkulation ist, wie sie in der Praxis genutzt wird und welche Varianten es gibt. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: process costing

Was ist die Divisionskalkulation?

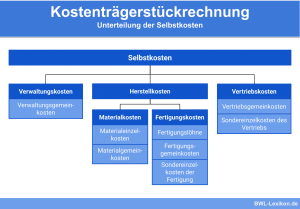

Die Divisionskalkulation stammt aus der Kostenträgerrechnung. Gemeinsam mit der Äquivalenzziffernkalkulation, der Verrechnungssatzkalkulation und der Zuschlagskalkulation stellt sie die vier gängigen Kalkulationsmethoden in diesem Segment der Kostenrechnung dar. Dabei ist die Divisionskalkulation aufgrund ihrer Trivialität die einfachste Form.

Sie kann aufgrund ihrer Simplizität nur dort sinnvoll angewendet werden, wo die Produktion einfach strukturiert ist und die verwendeten Ressourcen für die Herstellung nahezu gleicher bzw. homogener Güter genutzt werden.

Im Zusammenhang mit der einstufigen Divisionskalkulation ist es nicht notwendig, Kostenstellen zu bilden, und es muss auch nicht zwischen Einzelkosten und Gemeinkosten unterschieden werden.

Die einstufige und die mehrstufige Divisionskalkulation

Die einstufige Divisionskalkulation kann dann angewendet werden, wenn die gefertigte Menge an Produkten der verkauften Menge exakt entspricht. Wird dagegen die Produktionsmenge – wenn auch nur zum Teil – eingelagert oder werden Produkte aus dem Lager entnommen, ist die mehrstufige Divisionskalkulation anzuwenden.

Beispiel: einstufige Divisionskalkulation

Die Stückkosten errechnet sie mittels der Divisionskalkulation wie folgt:

![\[ St\ddot{u}ckkosten = \frac{Gesamtkosten}{Menge} = \frac{2.400}{40} = 60~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-06ffd6a7d73c090707e5da70469846d6_l3.png "Rendered by QuickLaTeX.com")

Die mehrstufige Divisionskalkulation geht einen Schritt weiter.

Beispiel: mehrstufige Divisionskalkulation

- Verwaltung und Vertrieb 600 €

- Herstellung 1.800 €

Von den 40 produzierten Torten lagert sie 10 Stück tiefgekühlt ein, um sie bei höherem Bedarf und eventuellen Engpässen zur Verfügung zu haben. Die produzierte und die abgesetzte Menge sind nicht mehr identisch, die Stückkosten müssen demnach mehrstufig berechnet werden:

![\[ St\ddot{u}ckkosten = \frac{Verwaltungs-~und~Vertriebskosten}{abgesetzte~Menge} + \frac{Herstellkosten}{hergestellte~Menge} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-e81bc195d2b7ad84c89757905d629bf7_l3.png "Rendered by QuickLaTeX.com")

![\[ St\ddot{u}ckkosten = \frac{600~Euro}{30~Stk.} + \frac{1.800~Euro}{40~Stk.} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-062393b3c42a4358780e125722ab217c_l3.png "Rendered by QuickLaTeX.com")

![\[ St\ddot{u}ckkosten = 20~Euro/Stk.+45~Euro/Stk. = 65~Euro/Stk. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7735f3d35ad1f6b88e581b9b598fde08_l3.png "Rendered by QuickLaTeX.com")

Vorteile und Nachteile der Divisionskalkulation

Die Divisionskalkulation ist sehr einfach und sogar trivial in der Durchführung. In einem Unternehmen ist sie daher nur in den seltensten Fällen ausreichend. Sie wird jedoch intern genutzt, um sich einen zeitnahen Überblick über die Leistungsfähigkeit einzelner Kostenstellen zu verschaffen. Für eine „echte“ Stückkostenkalkulation ist sie dagegen kaum geeignet und kann außerdem nur dort eingesetzt werden, wo nur ein einziges Produkt gefertigt wird.

Die schlichte Funktion der Divisionskalkulation zeigt andererseits ihren Vorteil auf: Sie ist leicht zu handhaben und setzt nur einen minimalen Aufwand zur Erfassung der benötigten Daten voraus.

Übungsfragen

#1. Welche Aussage zur Divisionskalkulation ist FALSCH?

#2. Wo kann die Divisionskalkulation am sinnvollsten eingesetzt werden?

#3. Welche Voraussetzung muss NICHT gegeben sein, um die Divisionskalkulation anzuwenden?

#4. Die mehrstufige Divisionskalkulation wird dann genutzt, wenn Herstellungsmenge und Absatzmenge gleich groß sind. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen