Bei der Umschlagshäufigkeit der Forderungen ermittelt ein Unternehmen, wie oft die kurzfristigen Forderungen über die Umsatzerlöse umgeschlagen werden. Ergibt sich bei der Ermittlung ein hoher Wert, weiß der Unternehmer, dass die Kunden seine Rechnungen schnell bezahlen. Ein schlechter Wert spricht dagegen für eine schleppende Zahlungsmoral der Käufer.

In diesem Abschnitt behandeln wir das Thema Umschlagshäufigkeit der Forderungen. Du erfährst, was sich hinter dieser Kennzahl verbirgt und welche Größen bekannt sein müssen, damit ein Unternehmen die Umschlagshäufigkeit der Forderungen ermitteln kann. Nachdem du weißt, wie sich der betriebswirtschaftliche Gradmesser verbessern lässt, stellen wir dir abschließende weitere Kennzahlen vor, die mit der Umschlagshäufigkeit in Zusammenhang stehen. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: turnover of receivables

Was solltest du über die Umschlagshäufigkeit der Forderungen wissen?

Die Umschlagshäufigkeit der Forderungen ist eine wichtige betriebswirtschaftliche Kennzahl, die dem Unternehmen Aufschluss über die Zahlungsmoral seiner Kunden gibt. Möchte ein Unternehmen feststellen, welcher Zeitraum zwischen der Rechnungsstellung und dem Bezahlen des Rechnungsbetrages liegt, installiert er ein funktionierendes Forderungsmanagement. Dem Debitorenbuchhalter kommt hierbei die Aufgabe zu, die Zahlungseingänge zu überwachen. Stellt er fest, dass eine Rechnung nach einer angemessenen Frist noch nicht bezahlt wurde, mahnt er den Kunden an.

Die Umschlagshäufigkeit der Forderungen zeigt dem Unternehmer an, wie oft die Forderungen über den Umsatz umgeschlagen wurden. Für das Unternehmen ist es wichtig, eine hohe Umschlagshäufigkeit zu erzielen. Denn damit ist ersichtlich, dass die Kapitalbindung beim Forderungsbestand gering ist.

Wie kannst du die Umschlagshäufigkeit der Forderungen ermitteln?

Um die Umschlagshäufigkeit der Forderungen zu ermitteln, müssen die zwei folgenden Größen bekannt sein:

- Umsatzerlöse

- Durchschnittlicher Forderungsbestand

Umsatzerlöse

Zu den Umsatzerlösen zählen alle Umsätze, die der Unternehmen im Rahmen seiner gewöhnlichen Geschäftstätigkeit innerhalb einer bestimmten Zeitperiode erzielt hat. Hierzu zählen nach der Definition des Bilanzrichtlinie-Umsetzungsgesetzes (BilRUG) nicht nur die Umsatzerlöse aus Verkäufen, sondern auch die Erlöse, die ein Unternehmer mit dem Anbieten von Dienstleistungen erzielt hat.

Die Umsatzerlöse sind um die Erlösschmälerungen zu mindern. Hierzu zählen neben Preisnachlässen und Rabatten auch der gesetzlich geltende Umsatzsteuerbetrag.

Durchschnittlicher Forderungsbestand

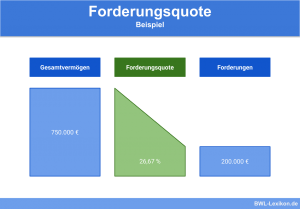

Der durchschnittliche Forderungsbestand bezieht sich ausschließlich auf die Kundenforderungen. Diese werden in der Bilanz eines Unternehmens als Forderungen aus Lieferungen und Leistungen dargestellt. Addiert der Unternehmer zum Forderungsbestand am Jahresanfang den Forderungsbestand, den er am Jahresende ermittelt und teilt er die Summe durch zwei, ergibt sich sein durchschnittlicher Forderungsbestand.

Hat ein Unternehmer die Umsatzerlöse und den Forderungsbestand ermittelt, kann er die Umschlagshäufigkeit der Forderungen mithilfe der folgenden Formel ermitteln:

![\[ Umschlagshäufigkeit~der~Forderungen = \frac{Umsatzerlöse}{Forderungsbestand} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1a3fe27f387f6bada1da9865e25e117d_l3.png "Rendered by QuickLaTeX.com")

Zur Berechnung der Umschlagshäufigkeit der Forderungen muss zunächst der durchschnittliche Forderungsbestand ermittelt werden:

![\[ Durchschnittlicher~Forderungsbestand = \frac{50.000~Euro + 100.000~Euro}{2} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8a7caf92435ac325b515647cc8379bea_l3.png "Rendered by QuickLaTeX.com")

![\[ Durchschnittlicher~Forderungsbestand = 75.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b73131cad30b46f3bc89aa8521abd2f9_l3.png "Rendered by QuickLaTeX.com")

Für die Umschlagshäufigkeit der Forderungen ergibt sich der folgende Wert:

![\[ Umschlagshäufigkeit~der~Forderungen = \frac{250.000~Euro}{75.000~Euro} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-2323dcb01358a72b1c9a8d4ad7a97243_l3.png "Rendered by QuickLaTeX.com")

![\[ Umschlagshäufigkeit~der~Forderungen = 3,33 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7322a99b93da74e7700f495c22bf6260_l3.png "Rendered by QuickLaTeX.com")

Weil sich kein sehr hoher Wert ergibt, weiß das Unternehmen, dass die Zahlungsmoral seiner Kunden sehr schleppend ist.

Alternative Ermittlung: DSO (Days Sales Outstanding)

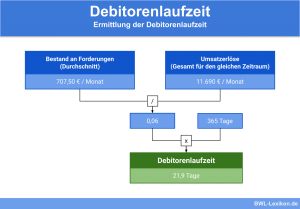

Alternativ kann die Umschlagshäufigkeit der Forderungen in durchschnittlichen Tagen angegeben werden. Hierbei ermittelt das Unternehmen den Zeitraum, der zwischen der Rechnungsstellung und der Bezahlung durch den Kunden liegt. Als Synonyme werden die Begriffe Debitorenlaufzeit oder Debitorenziel verwendet.

Der DSO kann mithilfe der folgenden Formel ermittelt werden:

![\[ DSO = \frac{Durchschnittlicher~Forderungsbestand * 360 Tag}{Umsatz} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-74aa64399cb59a2e6bf6aa60fd7c6685_l3.png "Rendered by QuickLaTeX.com")

![\[ DSO = \frac{75.000~Euro * 360~Tage}{250.000~Euro} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-27f48d4a3fab8530903a5c5b374822b4_l3.png "Rendered by QuickLaTeX.com")

![\[ DSO = 108 Tage \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-436d278f6a6915a8ea6dfd8db42b45e9_l3.png "Rendered by QuickLaTeX.com")

Das Ergebnis zeigt, dass die Rechnungen durchschnittlich erst nach 108 Tagen bezahlt werden.

Wie lässt sich die Umschlagshäufigkeit der Forderungen verbessern?

Die Überwachung der Forderungen übernimmt in einem Unternehmen die Debitorenbuchhaltung. Um am Jahresende einen geringen Forderungsbestand auszuweisen ist ein gut funktionierendes Forderungsmanagement die beste Voraussetzung. Dies bedeutet, dass die Kunden nach dem Verstreichen einer Frist angemahnt werden und als letzte Möglichkeit die Zwangsvollstreckung beantragt wird. Ziel dieser Maßnahmen ist es, die Kapitalbindung beim Forderungsbestand auf einem geringen Niveau zu halten.

Welche betriebswirtschaftlichen Kennzahlen stehen im Zusammenhang mit der Umschlagshäufigkeit?

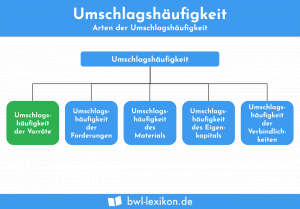

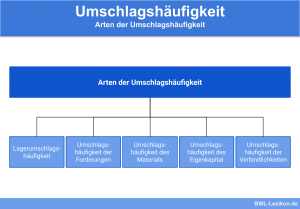

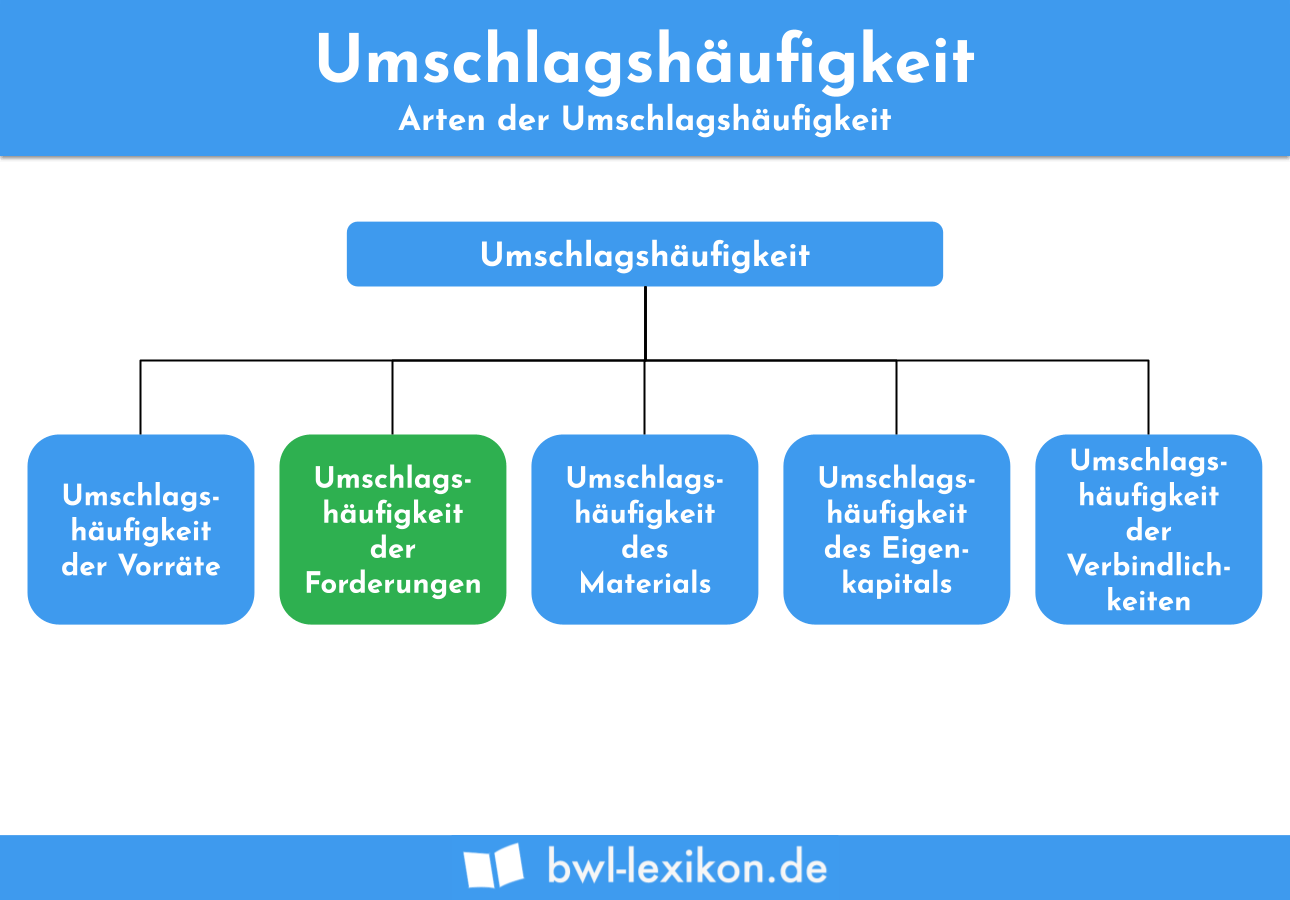

Neben der Umschlagshäufigkeit der Forderungen stehen noch weitere betriebswirtschaftliche Kennzahlen mit der Umschlagshäufigkeit in Zusammenhang.

Dies sind z.B.:

- Umschlagshäufigkeit des Lagerbestandes

- Umschlagshäufigkeit des Eigenkapitals

- Umschlagshäufigkeit des Gesamtkapitals

- Umschlagshäufigkeit der Verbindlichkeiten

- Umschlagshäufigkeit der Vorräte

Umschlagshäufigkeit des Lagerbestandes

Die Umschlagshäufigkeit des Lagerbestandes gibt an, wie oft dieser innerhalb eines bestimmten Zeitraums verbraucht und durch neues Material ersetzt wurde. Vorteilhaft ist, wenn der Lagerbestand häufig umgeschlagen wird. Dies zeigt dem Unternehmen, dass der Lagerbestand im Durchschnitt sehr gering ist. Dies deutet auf eine geringe Kapitalbindung hin. Zur Ermittlung dividiert der Unternehmer die Lagerabgänge einer bestimmten Periode durch den durchschnittlichen Lagerbestand.

Umschlagshäufigkeit des Eigenkapitals

Mit dieser betriebswirtschaftlichen Kennzahl analysiert der Unternehmer das in der Bilanz ausgewiesene Eigenkapital. Die Umschlagshäufigkeit des Eigenkapitals ermittelt sich, indem die Umsatzerlöse eines Jahres – oder eines anderen Zeitraums – in Beziehung zum Eigenkapital gesetzt werden. Ein hoher Wert zeigt dem Unternehmer an, dass er zur Finanzierung seines Unternehmens nur wenige eigene Mittel benötigt.

Umschlagshäufigkeit des Gesamtkapitals

Die Umschlagshäufigkeit des Gesamtkapitals ist identisch mit der Umschlagshäufigkeit des gesamten betrieblichen Vermögens.

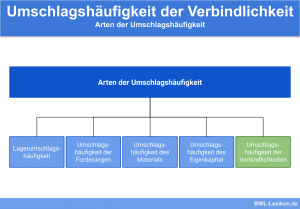

Umschlagshäufigkeit der Verbindlichkeiten

Die Umschlagshäufigkeit der Verbindlichkeiten gibt an, wie oft die Unternehmensverbindlichkeiten über den Wareneinsatz umgeschlagen wurden. Ebenso wie bei den Forderungen werden auch hier nur die Verbindlichkeiten aus Lieferungen und Leistungen betrachtet.

Umschlagshäufigkeit der Vorräte

Mit der Umschlagshäufigkeit der Vorräte untersucht der Unternehmer wie oft der Vorratsbestand abverkauft wird. Er kann damit die Kapitalbindung im Vorratsbestand ermitteln. Ergibt sich hier ein geringer Wert, verfügt das Unternehmen über eine höhere Liquidität.

Übungsfragen

#1. Welche Größen müssen bekannt sein, damit ein Unternehmen die Umschlagshäufigkeit der Forderungen ermitteln kann?

#2. Welche Forderungen werden bei der Ermittlung der Umschlagshäufigkeit der Forderungen berücksichtigt?

#3. In welchem Zeitraum wird die Umschlagshäufigkeit der Forderungen beim Days Sales Outstanding angegeben?

#4. Was spricht für eine gute Zahlungsmoral der Käufer?

#5. Welcher Unternehmensbereich ist für die Überwachung der Forderungen zuständig?

#6. Ein Unternehmen erzielte im abgelaufenen Geschäftsjahr Umsatzerlöse in Höhe von 120.000 Euro. Zu Beginn des Jahres betrug der Forderungsbestand 80.000 Euro. Am Jahresende ermittelte der Buchhalter einen Forderungsbestand von 60.000 Euro. Welches Ergebnis ergibt sich bei der Ermittlung der Umschlagshäufigkeit der Forderungen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen