Die dynamischen Verfahren zur Investitionsrechnung verfolgen denselben Zweck wie die statischen Verfahren: Die bevorstehende Investition soll auf ihre Rentabilität und Vorteilhaftigkeit geprüft werden. Die dynamischen Investitionsrechnungen erfassen allerdings alle zukünftigen finanziellen Auswirkungen und Änderungen der Zahlungsströme über den Zeitraum mehrerer Perioden. Durch die Verzinsung des Kapitals werden in den dynamischen Verfahren Zahlungen zu verschiedenen Zeitpunkten berücksichtigt.

In der folgenden Lektion erfährst du, welche dynamischen Verfahren der Investitionsrechnung es gibt und welche Rückschlüsse sich aus ihnen ziehen lassen. Am Ende der Lektion findest du des Weiteren einige Übungsaufgaben zum Thema dynamische Investitionsrechnung.

- Investitionsrechnung: aus dem Lateinischen „investire“ – einkleiden, ausstatten

- Englisch: dynamic investment calculation

Warum sind die dynamischen Investitionsrechnungen wichtig?

Dynamische Investitionsrechnungen ermöglichen es dem Unternehmer, den Kapitalrückfluss innerhalb mehrerer Perioden relativ genau berechnen zu können. Die Zahlungen können durch Auf- bzw. Abzinsung mit Zahlungen eines anderen Zeitpunkts vergleichbar gemacht werden.

Was sind dynamische Investitionsrechnungen?

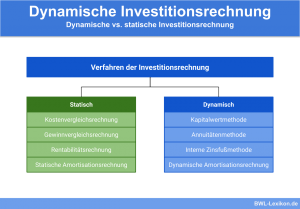

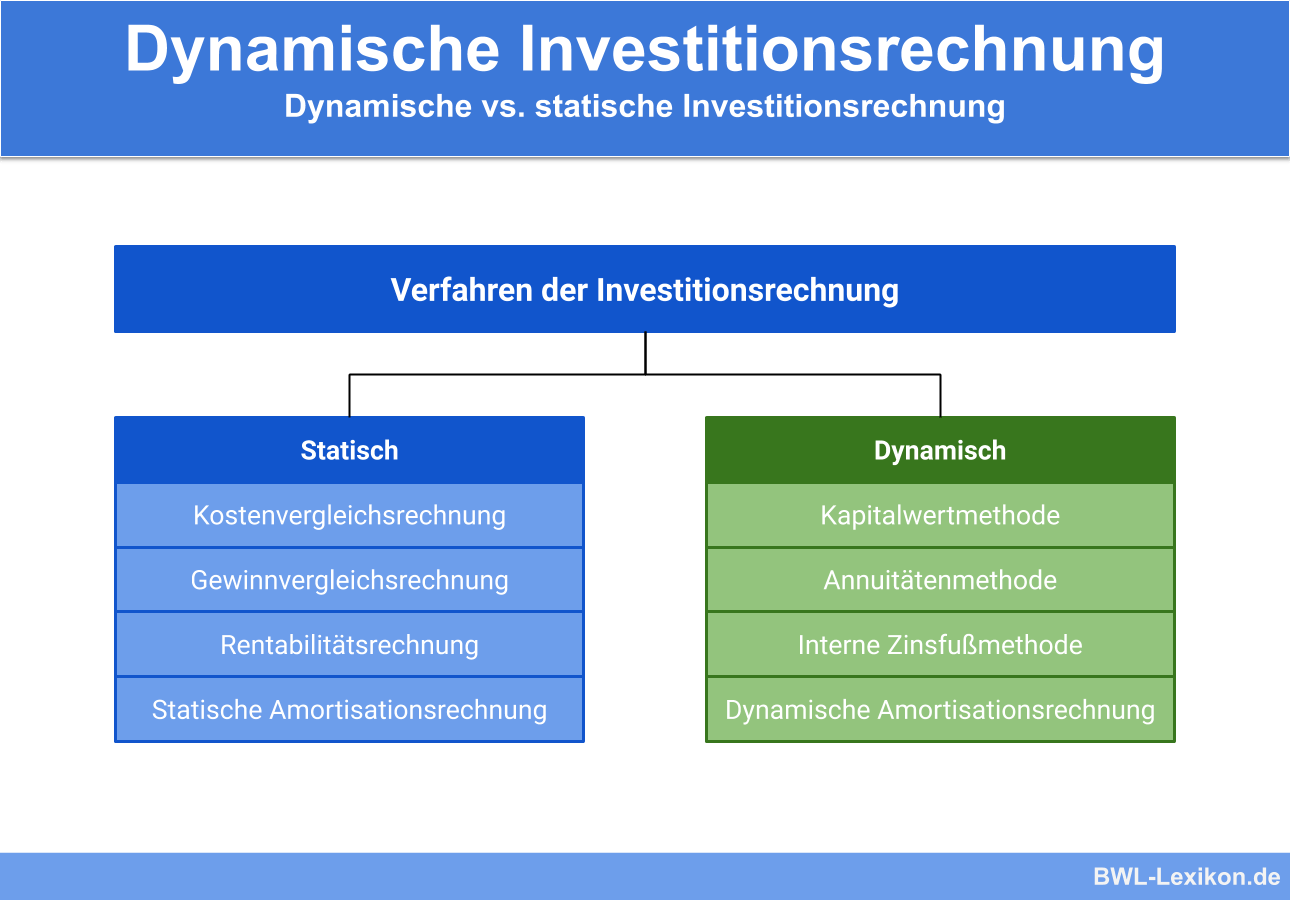

Um eine Investition auf ihre Wirtschaftlichkeit und Rentabilität zu prüfen, werden im Vorfeld Investitionsrechnungen durchgeführt. Zweck dieser Verfahren ist es, einen gemeinsamen Nenner bzw. eine Kennzahl zu identifizieren, anhand derer verschiedene Investitionsmöglichkeiten quantifiziert und miteinander verglichen werden. Man unterscheidet dabei zwischen statischen und dynamischen Investitionsrechnungen.

Die statischen Verfahren sind einfacher im Aufbau und ihrer Handhabung. Hier werden die finanziellen Folgen einer Investition jeweils auf eine einzelne Zeitperiode (z. B. ein Wirtschaftsjahr) heruntergebrochen. Aufgrund ihrer ungenauen Ergebnisse werden die statischen Verfahren nur noch von kleineren Unternehmen verwendet oder wenn zwei sehr ähnliche, einfache Investitionen miteinander verglichen werden.

Im Gegensatz dazu sind die dynamischen Verfahren der Investitionsrechnung um einiges komplexer. Sie berechnen die Ein- und Ausgaben einer Investition über einen längeren Zeitraum bzw. mehrere Perioden hinweg. Dabei werden Auf- und Abzinsungen der Zahlungen fortlaufend berechnet und ermöglichen ein genaueres Ergebnis.

Arten der dynamischen Investitionsrechnung:

- Kapitalwertmethode

- Interne Zinsfußmethode

- Annuitätenmethode

- Dynamische Amortisationsmethode

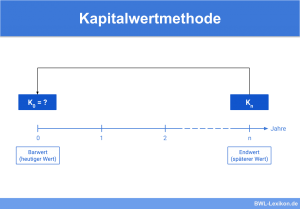

Kapitalwertmethode

Die Kapitalwertmethode ist die wohl am häufigsten eingesetzte Art der dynamischen Investitionsrechnungen. Sie berücksichtigt alle Ein- und Ausgaben, die im Zusammenhang mit der Investition anfallen. Voraussetzung für dieses Verfahren ist die Festlegung des Zinsfußes, also jenes Prozentsatzes, den die Investition abwerfen muss, um lohnend zu sein.

Um das Erreichen der Zielgröße gewährleisten zu können, errechnet die Kapitalwertmethode all jene Einnahmen und Ausgaben, die während der Laufzeit anfallen können. Dies können Depotgebühren, Sonderentnahmen oder andere Kosten sein. Am Ende gibt der Kapitalwert Auskunft darüber, ob eine Investition lohnend ist oder nicht.

Mögliche Ergebnisse der Kapitalwertmethode:

- Kapitalwert ist kleiner als 0: Die Investition wird gegenüber dem Zinssatz kein positives Ergebnis bringen

- Kapitalwert ist 0: Die Investition entspricht genau der Kalkulation mit dem gewünschten Zinssatz.

- Kapitalwert ist größer als 0: Die Investition ist rentabler als die vorliegende Kalkulation mit dem gewünschten Zinssatz. Je höher der Kapitalwert am Ende, desto größer die Rendite.

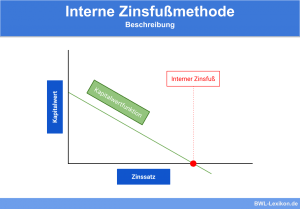

Interne Zinsfußmethode

Die interne Zinsfußmethode ist der Kapitalwertmethode sehr ähnlich und arbeitet mit beinahe identischen Größen. Der Unterschied ergibt sich aus der neuen Zielgröße – dem internen Zinsfuß. Dieser ergibt sich, wenn der Kapitalwert (siehe oben) genau 0 entspricht.

Liegt der interne Zinssatz nun über dem Marktzinssatz, ist eine Investition rentabel.

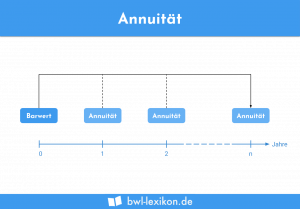

Annuitätenmethode

Auch die Annuitätenmethode ist der Kapitalwertmethode in einigen Grundzügen sehr ähnlich. Bei diesem Verfahren werden allerdings die Annuitäten errechnet, also die jährlichen, gleichbleibenden Gewinne aus der Investition. Investoren können auf diese Weise ihre jährlichen Rückflüsse über einen bestimmten Zeitraum ermitteln.

Dynamische Amortisationsmethode

Die dynamische Pay Back Methode ermittelt den Zeitpunkt, an dem der Investor sein investiertes Kapital inklusive aller Verzinsung wieder zurückbekommt bzw. der Kapitalwert bei 0 ankommt. Bei diesem Verfahren müssen der Kalkulationszinssatz und die maximale Amortisationszeit festgelegt werden.

Übungsfragen

#1. Welche Formen der Investitionsrechnungen werden unterschieden?

#2. Welche ist eine der dynamischen Investitionsrechnungen?

#3. Wann ist eine Investition laut Kapitalwertmethode rentabel?

#4. Was sind sogenannte Annuitäten?

#5. Wie wird die dynamische Pay Back Methode noch genannt?

#6. Welches ist keine dynamische Investitionsrechnung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen