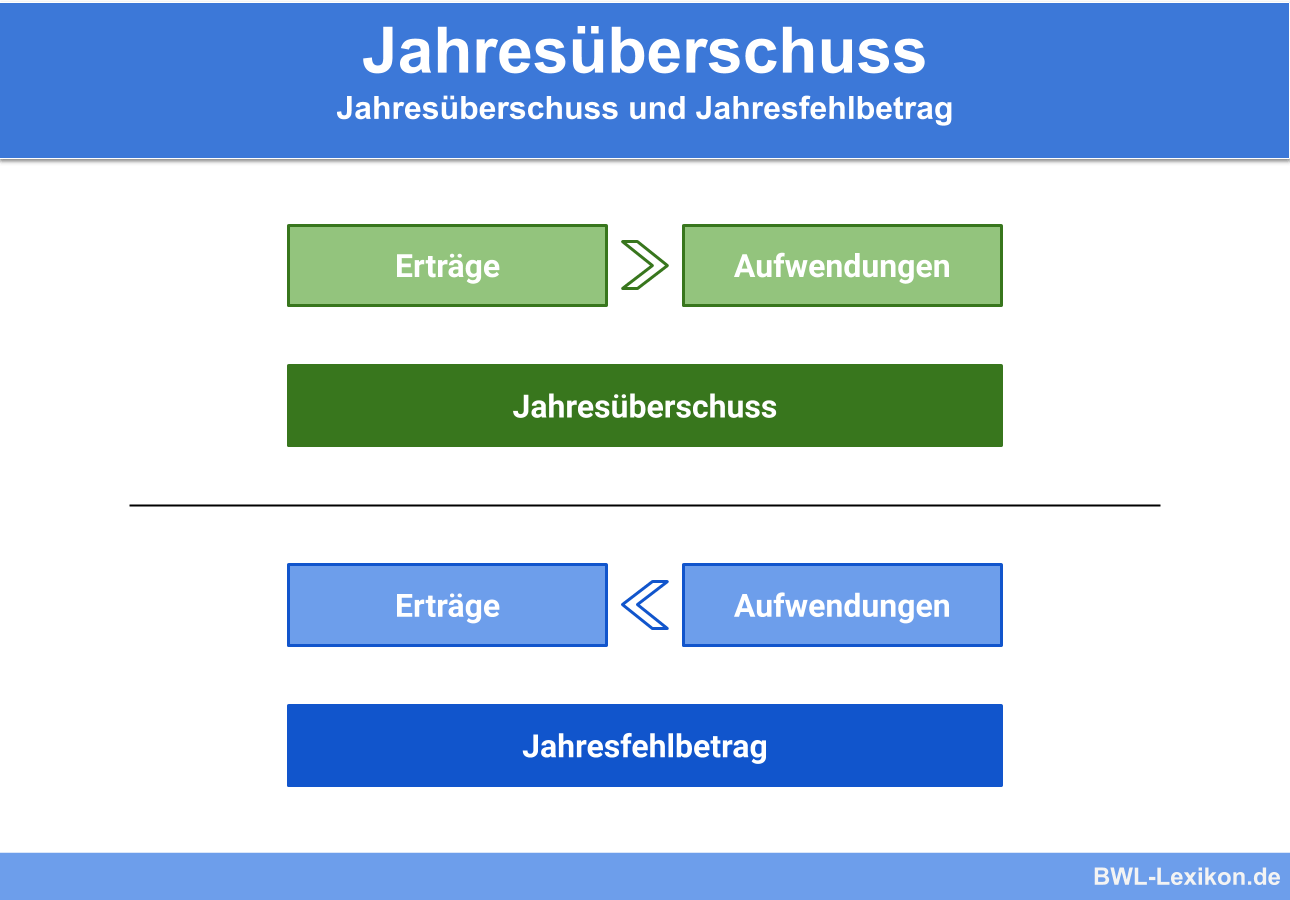

Als Jahresüberschuss bezeichnet man die positive Differenz zwischen den Erträgen und Aufwendungen, die innerhalb eines Geschäftsjahres angefallen sind. Sofern dieses Ergebnis negativ ist, handelt es sich um einen Jahresfehlbetrag. Der Jahresüberschuss bringt zum Ausdruck, wie erfolgreich ein Unternehmen im betreffenden Jahr gewirtschaftet hat. Er wirkt sich auf Ausschüttungsmöglichkeiten und die Besteuerung aus.

Dieser Artikel erklärt dir die Ermittlung des Jahresüberschusses, die Möglichkeiten seiner Verwendung und die Abgrenzung zum Begriff des Bilanzgewinns. Weiterhin erfährst du, inwiefern sich der Jahresüberschuss für betriebswirtschaftliche Analysen verwenden lässt. Teste dein Wissen zum Schluss anhand einiger Übungsfragen.

Welche Bedeutung hat der Jahresüberschuss?

Zum einen ist der Jahresüberschuss eine Position, die im Rahmen des Jahresabschlusses von Kapitalgesellschaften sowohl in der Gewinn- und Verlustrechnung als auch in der Bilanz aufgeführt werden muss. Die Paragrafen §§ 275 und 266 HGB regeln die entsprechenden Mindestgliederungen. Für Personengesellschaften und Einzelkaufleute sind diese Gliederung zwar nicht vorgeschrieben, gelten aber als Orientierung.

Zum anderen beeinflusst der Jahresüberschuss die Möglichkeiten der Gewinnverwendung, auch der Ausschüttung. Bei Kapitalgesellschaften und anderen juristischen Personen bildet er zudem die Basis für die Ermittlung des zu versteuernden Einkommens als Bemessungsgrundlage der Körperschaftsteuer.

Weiterhin lässt sich mithilfe des Jahresüberschusses ein Unternehmen betriebswirtschaftlich bewerten. Man kann durch die Bildung entsprechender Kennzahlen analysieren, wie erfolgreich es wirtschaftet und inwiefern sich der Einsatz des investierten Kapitals rentiert.

Ermittlung des Jahresüberschusses nach § 275 HGB

Grundsätzlich berechnet man den Jahresüberschuss im Rahmen der Gewinn- und Verlustrechnung (GuV) nach folgender Formel:

Jahresüberschuss = Erträge des Geschäftsjahres - Aufwendungen des Geschäftsjahres

Für Kapitalgesellschaften schreibt § 275 des Handelsgesetzbuches vor, wie die GuV gegliedert sein muss. Dabei besteht die Wahl aus zwei verschiedenen Methoden:

- dem Gesamtkostenverfahren nach Absatz 2,

- und dem Umsatzkostenverfahren nach Absatz 3.

Beide Methoden ergeben den gleichen Jahresüberschuss oder -fehlbetrag.

| Das Gesamtkostenverfahren geht direkt von den in der Buchführung erfassten Aufwenungen, Erträgen und Bestandsveränderungen aus. | Das Umsatzkostenverfahren erfordert zunächst eine Kostenstellenrechnung, deren Ergebnisse in die GuV eingehen. |

| Umsatzerlöse | Umsatzerlöse |

| +/- Bestandsveränderungen an fertigen und unfertigen Erzeugnissen | - Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen |

| + Andere aktivierte Eigenleistungen | - Vertriebskosten |

| + Sonstige betriebliche Erträge | - Allgemeine Verwaltungskosten |

| - Materialaufwand | + Sonstige betriebliche Erträge |

| - Personalaufwand | - Sonstige betriebliche Aufwendungen |

| - Abschreibungen | =Jahresüberschuss/Jahresfehlbetrag |

| - Sonstige betriebliche Aufwendungen | |

| + Erträge aus Beteiligungen | |

| + Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens | |

| + Sonstige Zinsen und ähnliche Erträge | |

| - Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens | |

| - Zinsen und ähnliche Aufwendungen | |

| +/- Steuern vom Einkommen und vom Ertrag (Steuererstattungen oder Auflösung von Steuerrückstellungen können zu Erträgen führen.) | |

| +/-Sonstige Steuern | |

| =Jahresüberschuss/Jahresfehlbetrag |

| Umsatzerlöse | 1.500.000 |

| + Bestandserhöhung an fertigen und unfertigen Erzeugnissen | 100.000 |

| - Materialaufwand | 300.000 |

| - Personalaufwand | 600.000 |

| - Abschreibungen | 100.000 |

| + Zinserträge | 10.000 |

| - Zinsaufwendungen | 30.000 |

| - Steuern vom Einkommen und vom Ertrag (Körperschaft- und Gewerbesteuer) | 100.000 |

| - Sonstige Steuern (Grund- und Kfz-Steuern) | 10.000 |

| = Jahresüberschuss | 470.000 |

Der Jahresüberschuss in der Bilanz

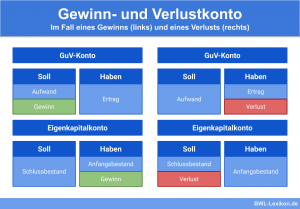

Die Gewinn- und Verlustrechnung ist ein Unterkonto der Bilanz. Deshalb geht der Jahresüberschuss bzw. -fehlbetrag im Rahmen des Jahresabschlusses in die Bilanz ein. Er wird dort unter dem Eigenkapital ausgewiesen. Ein Jahresüberschuss zeigt demnach an, dass sich das Eigenkapital im Laufe des vergangenen Geschäftsjahres erhöht hat.

| Gewinn- und Verlustrechnung | |||

|---|---|---|---|

| Soll | Haben | ||

| Materialaufwand | 300.000 | Umsatzerlöse | 1.000.000 |

| Personalaufwand | 600.000 | Bestandserhöhungen | 200.000 |

| Abschreibungen | 120.000 | ||

| Zinsaufwendungen | 30.000 | ||

| Jahresüberschuss | 150.000 | ||

| Summe | 1.200.000 | Summe | 1.200.000 |

| Bilanz | |||

|---|---|---|---|

| Aktiva | Passiva | ||

| Anlagevermögen | 400.000 | Eigenkapital | 300.000 |

| Umlaufvermögen | 200.000 | Gezeichnetes Kapital | 50.000 |

| Kapitalrücklage | 30.000 | ||

| Gewinnrücklagen | 50.000 | ||

| Jahresüberschuss | 150.000 | ||

| Rückstellungen | 100.000 | ||

| Fremdkapital | 200.000 | ||

| Bilanzsumme | 600.000 | Bilanzsumme | 600.000 |

Die Verwendung des Jahresüberschusses

Für die Verwendung des Jahresüberschusses gibt es grundsätzlich zwei Möglichkeiten – entweder er verbleibt im Unternehmen oder er wird entnommen bzw. an die Anteilseigner ausgeschüttet.

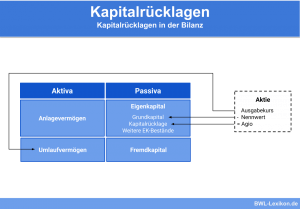

Im ersten Fall spricht man von Thesaurierung. Dafür bildet das Unternehmen Rücklagen, die in der Bilanz ebenfalls unter dem Eigenkapital aufgeführt werden. Das können gesetzlich oder anderweitig vorgeschriebene sowie freiwillige Rücklagen sein.

Wie die Entnahme oder Ausschüttung erfolgt, hängt von der Rechtsform ab:

- Ein Einzelunternehmer kann jederzeit Privatentnahmen tätigen.

- Für Personengesellschaften regelt der Gesellschaftsvertrag die Ausschüttungen an Gesellschafter.

- Bei Kapitalgesellschaften entscheiden die befugten Organe über die Gewinnverwendung, das ist bei der GmbH die Gesellschafterversammlung und bei der Aktiengesellschaft die Hauptversammlung.

Es kann sein, dass der Gewinn durch Ausschüttungen und Rücklagenbildung nicht aufgebraucht wird. Dann übernimmt man den Rest als Gewinnvortrag mit in das nächste Geschäftsjahr. Ebenso ist es möglich, einen Verlustvortrag zu bilden. Diese Position wird ebenfalls unter dem Eigenkapital ausgewiesen.

Begriffsabgrenzung: Jahresüberschuss und Bilanzgewinn

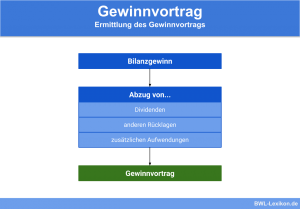

Da Rücklagen gebildet oder aufgelöst werden und auch Gewinn- und Verlustvorträge aus dem Vorjahr zu beachten sind, steht für Ausschüttungen genau genommen nicht der Jahresüberschuss zur Verfügung, sondern der Bilanzgewinn.

Diesen berechnet man nach folgendem Schema:

| Jahresüberschuss | |

| +/- | Gewinnvortrag/Verlustvortrag aus dem Vorjahr |

| +/- | Einstellungen/Entnahmen in Rücklagen |

| = | Bilanzgewinn oder -verlust |

Wichtige Kennzahlen auf der Basis des Jahresüberschusses

Der Jahresüberschuss bildet die Basis für Kennzahlen, die bei betriebswirtschaftlichen Analysen zum Einsatz kommen. Meist verwendet man dafür den von außergewöhnlichen Aufwendungen und Erträgen bereinigte Jahresüberschuss. Diese Aufwendungen und Erträge fallen nicht im Rahmen der gewöhnlichen Geschäftstätigkeit an und würden das Ergebnis verzerren. Beispiele sind nicht durch Versicherungen gedeckte Brandschäden oder Erträge aus dem Verkauf von Betriebsteilen.

Je nach Analyseziel werden anstatt des Jahresüberschusses mitunter auch die Kennzahlen EBIT (Ergebnis vor Zinsen und Steuern) oder EBITA (Ergebnis vor Zinsen, Steuern und Abschreibungen) verwendet. Dafür rechnet man die jeweiligen Positionen aus dem Jahresüberschuss heraus.

Das sind einige Beispiele für Kennzahlen:

- Eigenkapitalrentabilität = Jahresüberschuss / Eigenkapital * 100

(Verzinsung des Eigenkapitals) - Gesamtkapitalrentabilität = Jahresüberschuss / Gesamtkapital * 100

(Verzinsung des gesamten im Unternehmen gebundenen Kapitals) - Umsatzrentabilität = Jahresüberschuss / Umsatz * 100

(Welcher Anteil am Umsatz bleibt dem Unternehmen als Verdienst?)

Übungsfragen

#1. Ist der Jahresüberschuss aus der Bilanz ersichtlich?

#2. Wie wird der Jahresüberschuss grundsätzlich ermittelt?

#3. Welche Positionen unterscheiden den Jahresüberschuss vom Bilanzgewinn?

#4. Welche Position steht einer Aktiengesellschaften für die Ausschüttung von Dividenden zur Verfügung?

#5. Wie lässt sich die fiktive Verzinsung des im Unternehmen eingesetzten Eigenkapitals ermitteln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen