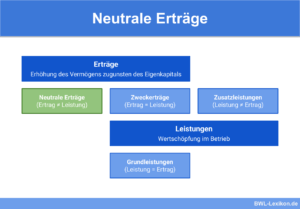

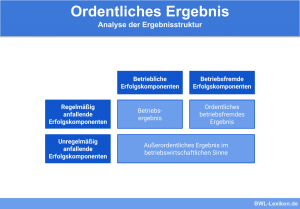

Der unternehmerische Gesamterfolg setzt sich zusammen aus dem betrieblichen und dem neutralen Ergebnis. Zwischen beiden muss deutlich unterschieden werden, denn nur so wird für den Unternehmer sowie für Gläubiger, Gesellschafter etc. ersichtlich, wie die Zahlen entstanden sind. Das neutrale Ergebnis hat einen großen Einfluss auf das Gesamtergebnis und kann einen Gewinn aufzehren oder einen Verlust mildern. Dargestellt wird das neutrale Ergebnis als Saldo aus neutralen Erträgen und neutralen Aufwendungen.

Wir erklären dir in dieser Lektion, was ein neutrales Ergebnis ist, wie es ermittelt wird und welchen Einfluss es auf das gesamte Unternehmensergebnis hat. Wir nennen dir Buchungsbeispiele und stellen dir im Anschluss an die Erklärungen einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: neutraler Erfolg

- Englisch: non operating result

Warum ist das neutrale Ergebnis wichtig?

Das Gesamtergebnis eines Unternehmens setzt sich zusammen aus Betriebsergebnis und neutralem Ergebnis. Die Trennung dieser beiden Komponenten ist zwingend erforderlich, denn sie weisen auf, auf welcher Grundlage das Unternehmen seinen Erfolg erwirtschaftet. Diese Information ist relevant für den Unternehmer selbst, aber auch für Dritte, die ein begründetes Interesse am Betriebsergebnis haben, zum Beispiel Gläubiger, Gesellschafter, Kreditinstitute etc.

Ein positives Gesamtergebnis sagt wenig aus, sofern über die tatsächliche Zusammensetzung nichts bekannt ist. Ein negatives neutrales Ergebnis kann das positive Betriebsergebnis deutlich reduzieren und das Gesamtergebnis des Unternehmens sogar in die „roten Zahlen“ bringen. Umgekehrt kann ein negatives Betriebsergebnis durch ein positives neutrales Ergebnis aufgehoben oder sogar übertroffen werden, so dass sich das Unternehmen trotz eines betrieblichen Verlusts unter dem Strich in den „schwarzen Zahlen“ befindet.

Die entscheidende Komponente ist dabei das betriebliche Ergebnis, denn das neutrale Ergebnis hat mit dem eigentlichen Betriebszweck unmittelbar nichts zu tun.

Einmalige Einflüsse können das neutrale Ergebnis stark beeinflussen – sowohl in negativer als auch in positiver Hinsicht.

Was ist ein neutrales Ergebnis?

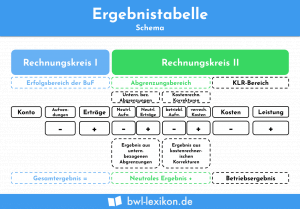

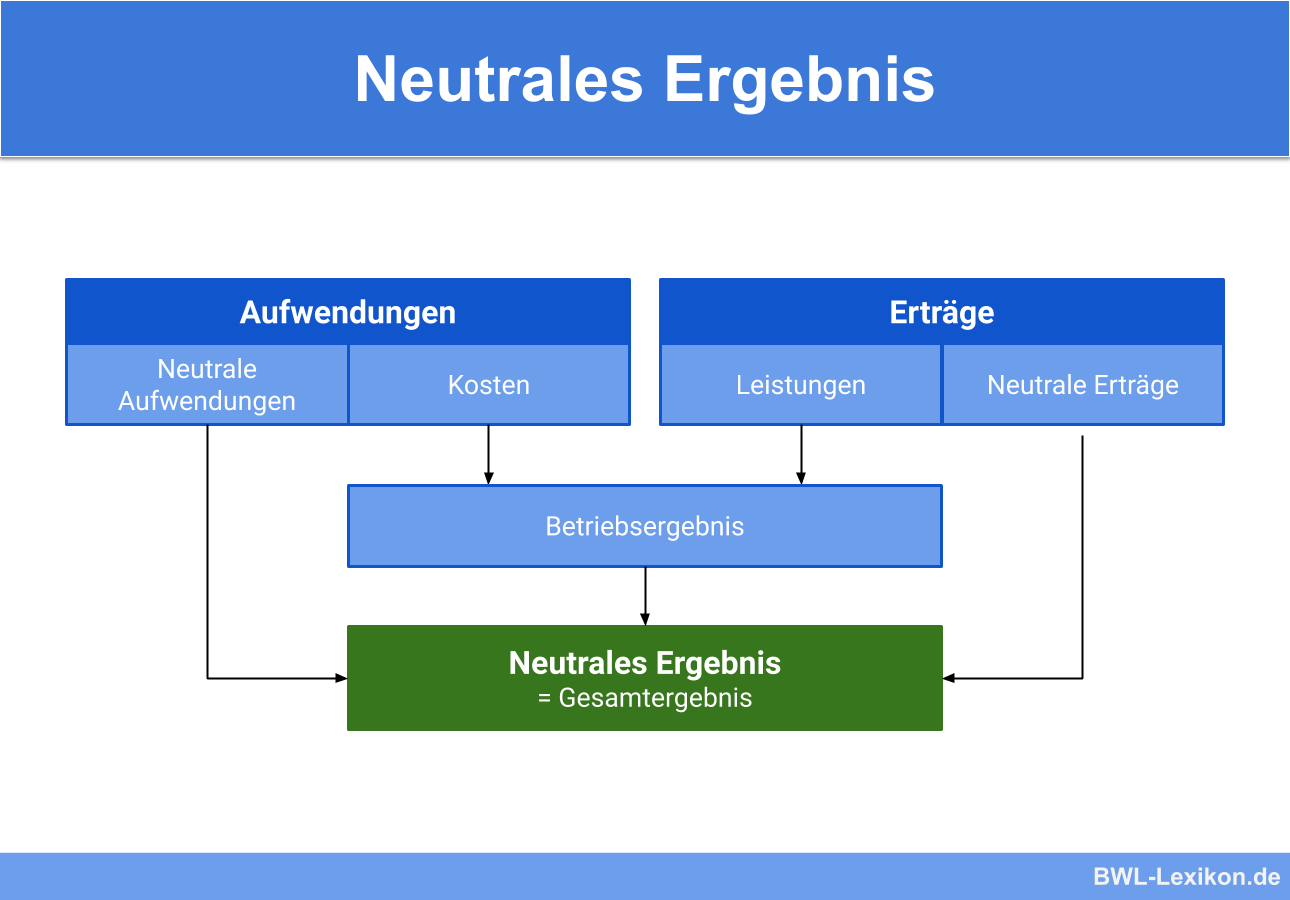

Das neutrale Ergebnis bildet gemeinsam mit dem Betriebsergebnis das Gesamtergebnis eines Unternehmens. Ermittelt wird es im Rahmen der Abgrenzungsrechnung zwischen Finanzbuchhaltung (externes Rechnungswesen) und Kostenrechnung (internes Rechnungswesen). Die Abgrenzungsrechnung grenzt die neutralen Aufwendungen und Erträge von den Kosten und Leistungen ab.

Dabei folgt die Abgrenzungsrechnung nacheinander den einzelnen Abgrenzungsstufen:

- Abgrenzung der betriebsfremden Aufwendungen und Erträge (unternehmensbezogene und sachliche Abgrenzung)

- Abgrenzung der außerordentlichen und periodenfremden Aufwendungen und Erträge (betriebsbezogene und sachliche Abgrenzung)

- Kostenrechnerische Korrekturen mittels Ansetzung kalkulatorischer Kosten (betriebsbezogene und wertmäßige Abgrenzung)

Abgrenzung betriebsfremder Aufwendungen und Erträge

Diese Aufwendungen und Erträge entstehen bei der Verfolgung von Zielen, die mit dem Betriebszweck in keinem Zusammenhang stehen.

Beispiele für betriebsfremde Aufwendungen:

- Zinsaufwendungen

- Abschreibungen auf Finanzanlagen

- Aufwendungen für nicht betrieblich genutztes Anlagevermögen

- Verluste aus dem Rückgang von Finanzanlagen

- Spenden

Beispiele für betriebsfremde Erträge:

- Erträge aus Finanzanlagen

- Erträge aus Wertpapierverkäufen

- Erträge aus Beteiligungen

- Mieterträge aus Werkswohnungen

- Pachterträge aus betrieblich nicht genutzten Grundstücken

- Währungsgewinne

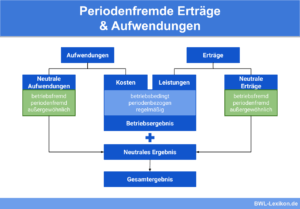

Abgrenzung außerordentlicher und periodenfremder Aufwendungen und Erträge

Diese Form der Abgrenzung verfolgt das Prinzip der Periodisierung sowie den Grundsatz der Kontinuität. Sie gewährleistet die Vergleichbarkeit unterschiedlicher Perioden, denn die Erträge der jeweiligen Periode sind den korrespondierenden Aufträgen gegenüberzustellen.

Beispiele für außerordentliche oder periodenfremde Aufwendungen:

- Außerplanmäßige Abschreibungen

- Aufwendungen für hohe Schadensfälle

- Prozesskosten, die von der zu diesem Zweck gebildeten Rückstellung nicht abgedeckt werden

- Verluste aus dem Verkauf betrieblicher Vermögenswerte

- Gewerbesteuernachzahlungen

- Aufwendungen für Umstrukturierungen von Betriebsteilen

Beispiele für außerordentliche oder periodenfremde Erträge:

- Erträge aus dem Verkauf betrieblicher Vermögenswerte

- Erträge aus der Auflösung von Rückstellungen

- Erträge aus Zuschreibungen beim Anlage- und Umlaufvermögen

- Erträge aus der Auflösung von Wertberichtigungen, genauer: Eingang korrigierter Forderungen

- Erträge aus Steuerrückzahlungen vom Finanzamt

Die wertmäßige Abgrenzung in Form von kostenrechnerischen Korrekturen

Manche betrieblichen Aufwendungen, die in der Finanzbuchhaltung erfasst werden, können in die Kosten- und Leistungsrechnung nicht vollständig bzw. nicht in der gleichen Höhe übernommen werden.

Beispiele:

| Aufwendungen in der Finanzbuchhaltung | kalkulatorische Kosten in der Kosten- und Leistungsrechnung |

|---|---|

bilanzielle Abschreibungen

| kalkulatorische Abschreibungen

|

Zinsaufwendungen (Zinsen auf Fremdkapital)

| kalkulatorische Zinsen

|

| schwankende Anschaffungspreise | Verrechnungspreise werden angesetzt |

| eingetretene Wagnisverluste | kalkulatorische Wagnisse |

| keine Buchung von Gehältern für mitarbeitende Inhaber oder Gesellschafter in Einzelunternehmen und Personengesellschaften | kalkulatorischer Unternehmerlohn zur Vergleichbarkeit von Einzelunternehmen und Personengesellschaften mit Kapitalgesellschaften |

Neutrales versus betriebliches Ergebnis

Das neutrale Ergebnis hat einen nicht zu unterschätzenden Einfluss auf das gesamte Betriebsergebnis:

- Betriebliches Ergebnis: -100.000 EUR

- Neutrales Ergebnis: 240.000 EUR

- Gesamtergebnis: 140.000 EUR

Für das 1. Quartal 2020 liegen folgende Zahlen vor:

- Betriebliches Ergebnis: 150.000 EUR

- Neutrales Ergebnis: -180.000 EUR

- Gesamtergebnis: -30.000 EUR

Im ersten Quartal 2019 erzielte das Unternehmen nur deshalb ein positives Gesamtergebnis, weil das neutrale Ergebnis das negative Betriebsergebnis deutlich überragte. Im ersten Quartal des Folgejahres erwirtschaftete das Unternehmen einen Gesamtverlust, obwohl sich das Betriebsergebnis klar in der Gewinnzone befand.

Langfristig ist ein positives Betriebsergebnis wichtiger und somit höher zu bewerten als ein positives neutrales Ergebnis. Betriebliche Ergebnisse werden immer aus dem Unternehmenszweck heraus erzielt. Um die Unterschiede zwischen Betriebserfolg und neutralem Ergebnis auch in der Buchhaltung deutlich abgrenzen zu können, werden die neutralen Erträge und Aufwendung in einer separaten Kontenklasse gebucht.

Ermittlung und Buchung des neutralen Ergebnisses

Die neutralen Aufwands- und Ertragskonten werden über das Konto „Neutrales Ergebnis“ abgeschlossen. Dabei handelt es sich um ein Unterkonto des Gewinn- und Verlustkontos und wird daher auch darüber abgeschlossen. Überwiegen auf dem Konto „Neutrales Ergebnis“ die Erträge, weist die Soll-Seite einen neutralen Gewinn aus, überwiegen die Aufwendungen, bildet der Saldo im Haben einen neutralen Verlust.

Beispiel-Konto „Neutrales Ergebnis“

| Soll | |

| periodenfremde Aufwendungen | 5.500 EUR |

| betriebsfremde Aufwendungen | 7.600 EUR |

| außergewöhnliche Aufwendungen | 60.000 EUR |

| Saldo (Gegenkonto: Gewinn und Verlust) | 12.600 EUR |

| Summe | 85.700 EUR |

| Haben | |

| periodenfremde Erträge | 12.500 EUR |

| betriebsfremde Erträge | 3.200 EUR |

| außergewöhnliche Erträge | 70.000 EUR |

| Summe | 85.700 EUR |

Der Buchungssatz für den Kontenabschluss über das Gewinn- und Verlustkonto lautet wie folgt:

Neutrales Ergebnis 12.600 EUR

an Gewinn und Verlust 12.600 EUR

Übungsfragen

#1. Welche Aussage zum neutralen Ergebnis ist FALSCH?

#2. Welche Aufgabe hat die Abgrenzungsrechnung bei der Ermittlung des neutralen Ergebnisses?

#3. Wie werden die neutralen Aufwands- und Ertragskonten abgeschlossen?

#4. Im Konto "Neutrales Ergebnis" befindet sich der Saldo im Haben. Was heißt das?

#5. Wie lautet der Buchungssatz für den Abschluss des Kontos "Neutraler Erfolg", wenn ein neutraler Gewinn vorliegt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen