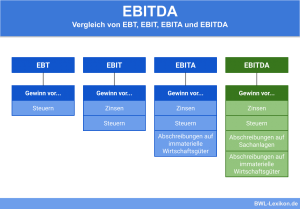

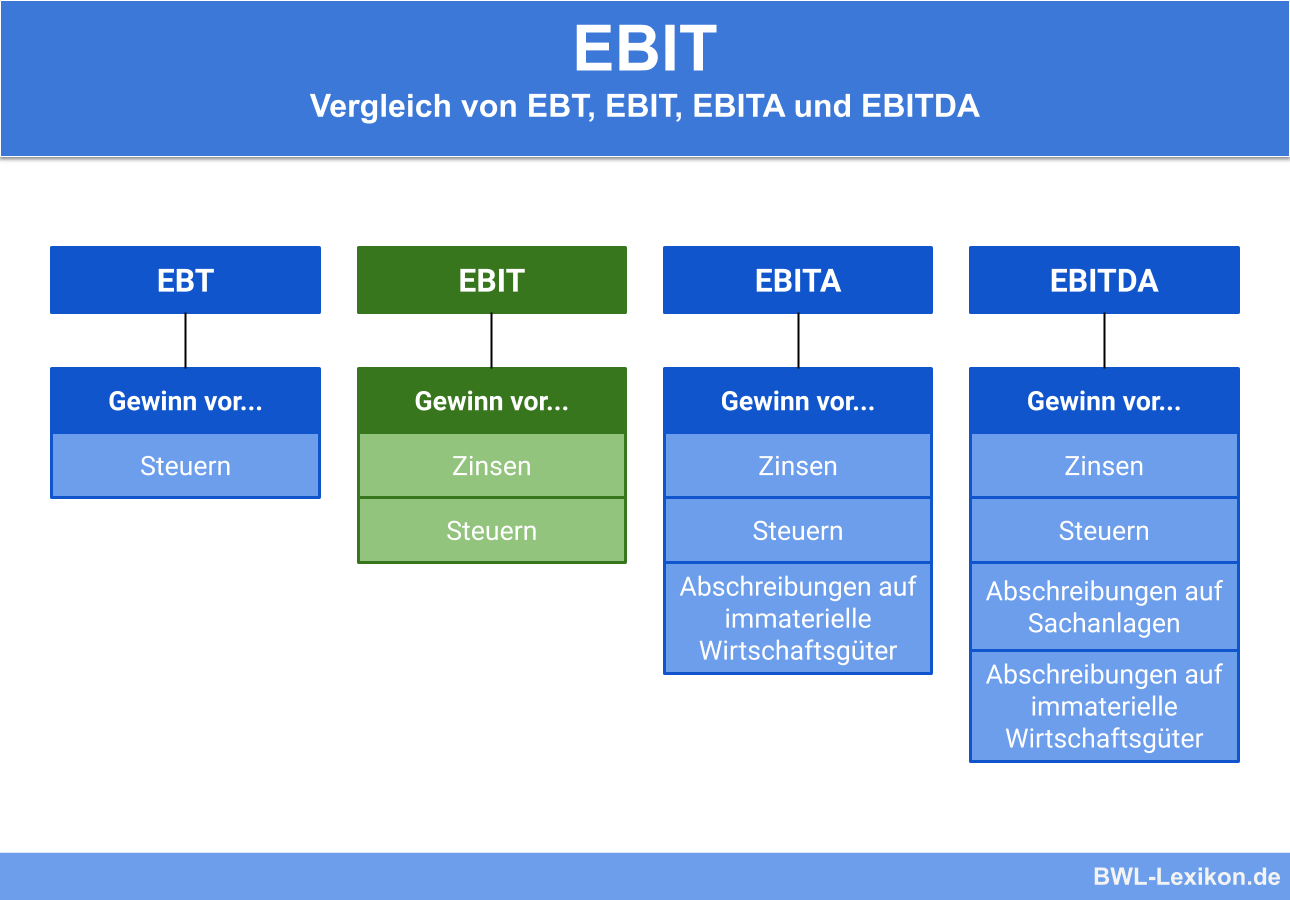

Das EBIT („Earnings before interest and taxes“) ist eine Kennzahl, die den Unternehmensgewinn angibt, der aus der gewöhnlichen Geschäftstätigkeit entsteht. Zinsen und Ertragsteuern (Einkommensteuer, Körperschaftsteuer und Gewerbesteuer) werden nicht berücksichtigt. Das EBIT stellt das operative Ergebnis eines Unternehmens für ein Geschäftsjahr dar.

In dieser Lektion wird das EBIT (Ergebnis vor Zinsen und Steuern) vorgestellt. Die Ausführungen zeigen, wie das EBIT ermittelt wird, welche Aussagekraft es besitzt und wie aus dem EBIT der Jahresüberschuss eines Unternehmens ermittelt wird. Zur Wissensvertiefung kannst du nach dem Text die vier Übungsfragen beantworten.

- Englisch: Earnings before interest and taxes

- Deutsch: Gewinn vor Zinsen und Steuern

- Synonyme:Betriebsergebnis | operativer Gewinn

Warum ist das EBIT wichtig?

Das operative Ergebnis gibt Auskunft über die Effizienz und die Ertragskraft eines Unternehmens. Mit dem Ergebnis vor Zinsen und Steuern sind länderübergreifende Vergleiche möglich. Dies dient insbesondere Unternehmen, die ausländische Tochterunternehmen unterhalten oder auf der Suche nach neuen Märkten sind.

Das EBIT wird auch im Controlling eines Unternehmens eingesetzt. Es stellt das Ergebnis dar, das für die Verzinsung des eingesetzten Kapitals verwendet werden kann.

Wie wird der operative Gewinn ermittelt?

Der Gewinn vor Steuern lässt sich mit folgender Berechnung aus dem Jahresabschluss ableiten:

| Jahresüberschuss / Jahresfehlbetrag | |

| + | Steueraufwand |

| - | Steuerertrag |

| + | außerordentlicher Aufwand |

| - | außerordentlicher Ertrag |

| + | Finanzaufwand |

| - | Finanzertrag |

| = | EBIT |

Das EBIT ermittelt sich wie folgt:

| Jahresüberschuss / Jahresfehlbetrag | 100.000 € | |

| + | Körperschaftsteuerzahlung | 40.000 € |

| - | außerordentlicher Ertrag | 50.000 € |

| + | Zinsaufwand | 22.000 € |

| - | Zinsertrag | 7.500 € |

| = | EBIT | 104.500 € |

Die Überleitung zum Jahresabschluss

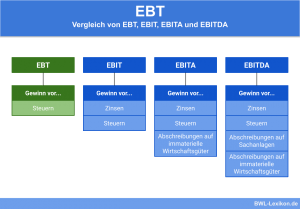

Für die Ermittlung des EBIT müssen die folgenden Aufwandspositionen eliminiert werden:

- Zinsen

- Ertragsteuern

Um von dem EBIT zum Jahresabschluss zu gelangen, müssen die beiden Aufwandspositionen wieder hinzugerechnet werden.

Um mit diesen Vorgaben den Jahresüberschuss zu ermitteln, ist die folgende Rechnung erforderlich:

| EBIT | 400.000 € | |

| - | Zinsaufwand | 20.000 € |

| + | Zinsertrag | 35.000 € |

| = | Jahresüberschuss (vor Steuern) | 415.000 € |

| - | Ertragsteuern | 60.000 € |

| = | Jahresüberschuss nach Steuern | 355.000 € |

Übungsfragen

#1. Welche Steuerart spielt bei der Ermittlung des EBIT keine Rolle?

#2. Welche Zinsen bleiben bei der Ermittlung des EBIT außen vor?

#3. Was stellt das operative Ergebnis dar?

#4. Die A-GmbH hat im abgeschlossenen Geschäftsjahr Umsatzerlöse von 500.000 € erzielt. Neben Verbindlichkeiten in Höhe von 30.000 € wurde eine Rückstellung für die zu erwartende Körperschaftsteuer in Höhe von 6.000 € gebildet. Weitere Angaben: Das EBIT hat einen Wert von 300.000 €. Zinsen waren in diesem Geschäftsjahr nicht zu berücksichtigen. Wie hoch ist der Jahresüberschuss vor Steuern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen