Unternehmen, die grenzüberschreitend in der Europäischen Union gewerblich tätig sind, können als Rechtsform die Europäische Aktiengesellschaft wählen. Diese internationale Rechtsform erleichtert es den Unternehmen, über die Grenzen des eigenen Landes hinaus Kooperationen einzugehen und am wirtschaftlichen Geschäftsverkehr teilzunehmen. Die Gründer profitieren z.B. davon, dass sie den Sitz ihrer Gesellschaft in ein anderes EU-Land verlegen können, ohne die SE aufzulösen oder eine neue Gesellschaft zu gründen.

In diesem Beitrag lernst du die Europäische Aktiengesellschaft kennen. Wir erklären dir, welche Bedeutung diese Rechtsform in der Praxis hat und auf welcher Rechtsgrundlage ihre Gründung basiert. Wir zeigen dir, durch welche Organe eine SE handelt und wie die Rechnungslegung gehandhabt wird. Nachdem du weißt, welche Steuer- und Haftungsfragen auf die Gründer einer SE zukommen, erfährst du welche Vor- und Nachteile die SE mit sich bringt. Abschließend informieren wir dich darüber, was bei der Auflösung einer SE zu beachten ist. Um deine Kenntnisse zu erweitern, kannst du nach dem Text einige Übungsfragen beantworten.

- Synonyme: Societas Europaea | Europäische Gesellschaft

- Abkürzung: SE

Was solltest du über die Societas Europaea wissen?

Die Europäische Aktiengesellschaft (SE) ist eine internationale Rechtsform, die auf den Rechtsgrundlagen der Europäischen Union basiert. Eigentlich war sie für den Zusammenschluss multinational tätiger Konzerne gedacht, um deren Teilnahme am Wirtschaftsverkehr in einem anderen EU-Mitgliedstaat zu erleichtern. In der Praxis finden sich aber auch viele mittelständische Unternehmen, die sich zu einer SE zusammenschließen.

Rechtsgrundlagen einer SE

Die Europäische Aktiengesellschaft basiert auf der von der Europäischen Union erlassenen Verordnung 2157/2001 (kurz SE-Verordnung). Hierin delegiert der Rat der Europäischen Union weite Teile der rechtlichen Handhabung auf den Mitgliedstaat, in dem die SE gegründet wurde.

Eine Societas Europaea, die in Deutschland gegründet wurde, ist vergleichbar mit einer deutschen Aktiengesellschaft. Folglich müssen die Gründer die Bestimmungen des Aktienrechts und des Körperschaftsteuerrechts beachten.

Gründung einer Europäischen Aktiengesellschaft

Für die Gründung einer Europäischen Aktiengesellschaft in Deutschland müssen die Gründer ein Mindestkapital von 120.000 EUR aufbringen. Dieses Kapital wird in Aktienanteile aufgeteilt. Eine neu gegründete Societas Europaea muss zwingend in das deutsche Handelsregister eingetragen werden. Außerdem schreibt das deutsche Aktienrecht vor, dass sich der Hauptsitz des Unternehmens in Deutschland befindet.

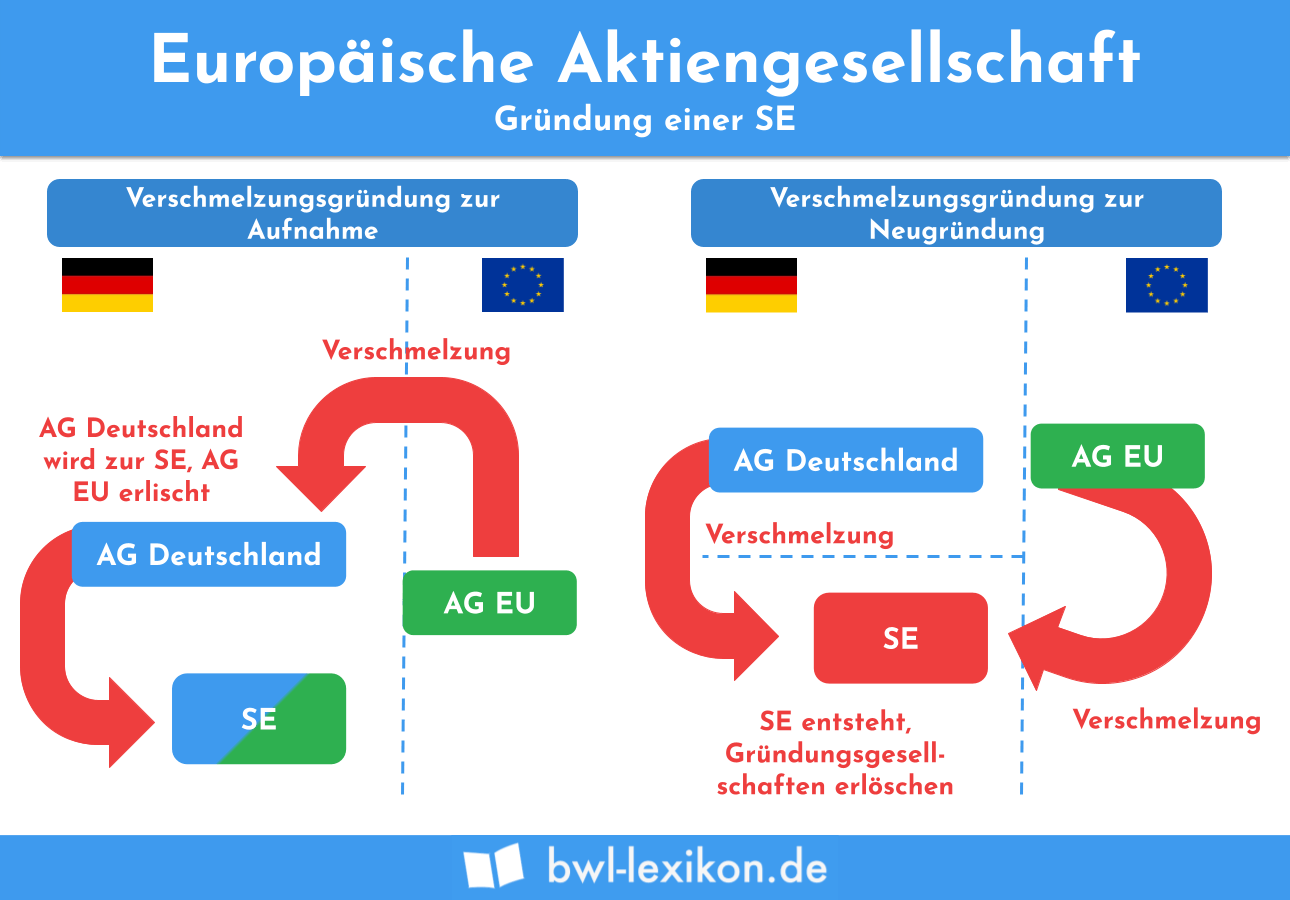

Ein anderer Weg für die Gründung einer SE besteht darin, dass zwei kleinere Aktiengesellschaften zu einer großen Gesellschaft verschmelzen. Die beiden Aktiengesellschaften können aus verschiedenen Mitgliedstaaten stammen. Bei dem Zusammenschluss zu dem neuen Unternehmen ist es jedoch erforderlich, dass ein gemeinsamer Hauptsitz gewählt wird. Dieser muss nicht zwangsweise in einem der Mitgliedstaaten liegen, aus dem die Gründungsgesellschaften stammen. Wichtig ist nur, dass der Sitz der neuen SE sich auch in einem Mitgliedstaat der Europäischen Union befindet. Die Gründungsgesellschaften gehen in der neu gegründeten SE auf. Außerdem ist es notwendig, dass das neue Unternehmen mit dem Zusatz „SE“ geführt wird.

Das deutsche Umwandlungsrecht sieht für diesen Fall der Gründung auch die Aufnahme einer AG in die bestehende Organisation einer anderen AG vor. Die aufgenommene AG existiert nach der Gründung praktisch nicht mehr.

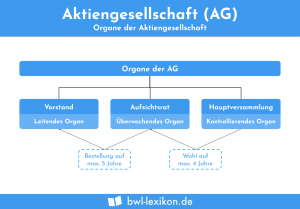

Organe der Europäischen Aktiengesellschaft

Jede Europäische Aktiengesellschaft hat die Hauptversammlung als oberstes Organ. Die Hauptversammlung wählt die anderen Organe der SE.

Dabei muss bei der SE wie folgt unterschieden werden:

- Monistische SE

- Dualistische SE

Monistische Societas Europaea

In der monistischen SE werden die Geschäfte von einem Verwaltungsorgan geführt, das aus mindestens drei Mitgliedern besteht. Werden in der Satzung der SE keine anderen Vereinbarungen getroffen, soll der Verwaltungsrat laut der SE-Verordnung mindestens alle drei Monate zusammenkommen.

Dualistische Societas Europaea

Die dualistische SE funktioniert wie eine deutsche Aktiengesellschaft. Die Leitung im Innenverhältnis und die Führung der laufenden Geschäfte werden vom Vorstand übernommen. Die Überwachung des Vorstands übernimmt der Aufsichtsrat. Weil der Aufsichtsrat als Kontrollorgan für den Vorstand eingesetzt wird, dürfen in beiden Gremien niemals dieselben Personen tätig sein.

Wie sieht die Rechnungslegung einer SE aus?

Die Rechnungslegung einer Societas Europaea stützt sich auf den handelsrechtlichen und steuerrechtlichen Buchführungs- und Bilanzierungsvorschriften des Mitgliedstaats, in dem die Gesellschaft gegründet wurde. Dies geht aus Artikel 62 der Verordnung 2157/2001 der Europäischen Union über die Europäische Aktiengesellschaft hervor. Finanzinstitute, Kreditinstitute und Versicherungsunternehmen, die in der Rechtsform einer SE geführt werden, müssen zudem die Bestimmungen des Artikel 62 der Verordnung 2157/2001 beachten.

Für eine Europäische Aktiengesellschaft mit Sitz in Deutschland bedeutet dies, dass bei der Erstellung der Buchhaltung die GOBD beachtet werden müssen. Die GOBD stellen sicher, dass die Grundsätze einer ordnungsgemäßen Buchführung eingehalten werden. Des Weiteren muss die SE eine Bilanz aufstellen, die dem Gliederungsschema des § 266 HGB entspricht.

Besteuerung einer SE

Ebenso wie jede andere Aktiengesellschaft unterliegt die SE der Körperschaftsteuer und der Gewerbesteuer. Bei Anwendung eines Doppelbesteuerungsabkommens unterliegt der Gewinn einer Betriebsstätte der SE nur in dem Land der Besteuerung, in dem diese Betriebsstätte ihren Sitz hat.

Führt die SE umsatzsteuerpflichtige Lieferungen oder Leistungen aus, müssen die Bestimmungen des deutschen Umsatzsteuergesetzes beachtet werden. Bei grenzüberschreitenden Warenbewegungen finden die Regelungen des innergemeinschaftlichen Warenverkehrs Anwendung.

Wer übernimmt bei einer SE die Haftung?

Die Haftungsfragen einer SE werden ebenfalls durch das nationale Recht des Mitgliedstaats geregelt, in welchem die Europäische Aktiengesellschaft ihren Sitz hat.

In Deutschland ist die Haftung einer SE vergleichbar mit der Haftung einer regulären Aktiengesellschaft.

Vor- und Nachteile einer SE

Bei der Wahl der SE als Rechtsform müssen die Gründer die folgenden Vor- und Nachteile bedenken:

Vorteile

- Durch die Zusammenlegung von zwei Aktiengesellschaften zu einem Unternehmen lassen sich Kosten einsparen.

- Die Rechtsform der Europäischen Aktiengesellschaft war für große Konzerne gedacht. Es spricht aber nichts dagegen, wenn mittelständische Unternehmen diese Rechtsform wählen.

- Der Aufsichtsrat einer SE kann mit weniger Personen besetzt werden als der Aufsichtsrat einer deutschen AG.

Nachteile

- Ein Nachteil der SE besteht für die Gründer in der Zahlung der Einlage, die mindestens 120.000 EUR betragen soll.

- Gründen zwei Aktiengesellschaften eine SE, werden Mitarbeiter entlassen, um Personalkosten einzusparen.

Welches Recht gilt bei der Auflösung einer SE?

Auch bei der Auflösung ihrer Gesellschaft müssen die Gesellschafter einer SE das Recht des Mitgliedstaates beachten, in dessen Gebiet sich der Sitz des Unternehmens befindet. Bei der Auflösung einer SE mit Sitz in Deutschland wird diese wie eine deutsche AG aufgelöst. Dies bedeutet, dass die Auflösung entweder in der Satzung geregelt ist oder die Hauptversammlung einen entsprechenden Beschluss fasst.

Darüber hinaus gilt die Europäische Aktiengesellschaft auch als aufgelöst, wenn ein Insolvenzverfahren eröffnet wurde.

Übungsfragen

#1. Für welche Unternehmer kommt die Gründung einer SE in Betracht?

#2. Wie hoch ist das Mindestkapital, das die Gesellschafter einer SE bei der Gründung aufbringen müssen?

#3. Eine große AG aus Belgien und eine kleine AG aus den Niederlanden schließen sich zu einer Europäischen Aktiengesellschaft (SE) zusammen. Sitz der SE soll Deutschland werden. Den Vorstand übernimmt der Vorstand des niederländischen Unternehmens. Welches Recht gilt für das neue Unternehmen?

#4. Welches ist das oberste Organ einer Europäischen Aktiengesellschaft?

#5. Welche Aussage ist falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen