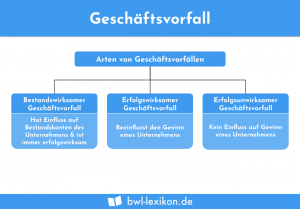

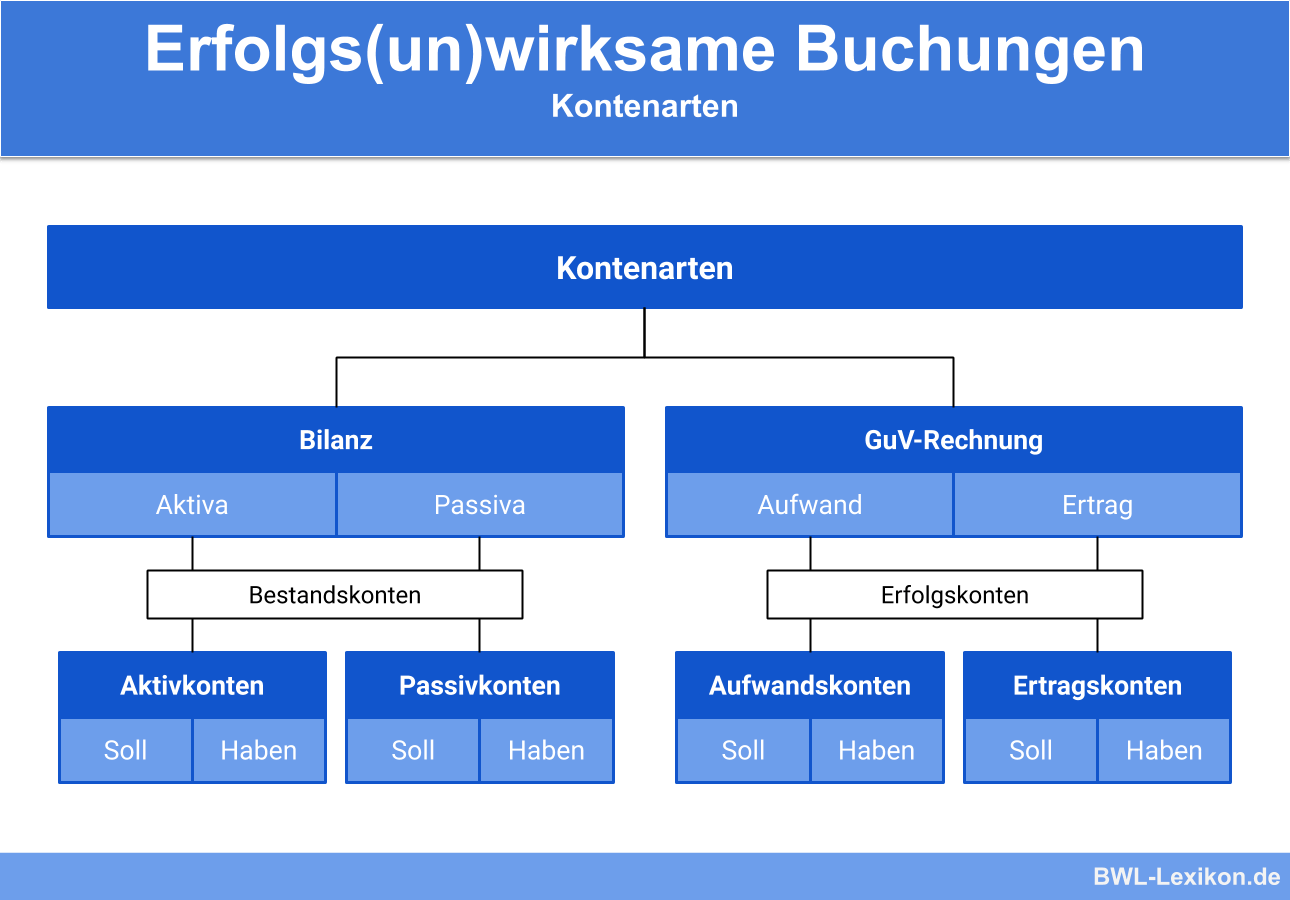

Das betriebliche Rechnungswesen unterscheidet zwischen erfolgswirksamen und erfolgsunwirksamen bzw. erfolgsneutralen Buchungen. Die erfolgsneutralen Buchungen wirken sich lediglich auf die Bestandskonten der Bilanz aus, während die erfolgswirksamen Buchungen sich auf die Gewinn- und Verlustrechnung auswirken.

In dieser Lerneinheit erklären wir dir, was erfolgswirksame und erfolgsunwirksame Buchungen sind, ob und wie sie sich auf den unternehmerischen Erfolg auswirken und wie sie zu buchen sind. Zum Schluss findest du einige Übungsfragen zur Lernkontrolle.

- Synonyme: erfolgswirksame Buchung | erfolgsneutrale Buchung

- Englisch: affecting / not affecting net income accounting

Was sind erfolgswirksame und erfolgsunwirksame Buchungen?

Im betrieblichen Rechnungswesen wird grundsätzlich zwischen zwei Buchungsarten unterschieden:

- den erfolgswirksamen Buchungen

- und den erfolgsunwirksamen (auch: erfolgsneutralen) Buchungen.

Erfolgswirksame Buchungen

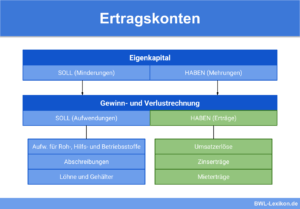

Erfolkswirksame Buchungen wirken sich direkt auf den betrieblichen Erfolg des Unternehmens, genauer: auf die Gewinn- und Verlustrechnung aus. Die Geschäftsfälle betreffen immer wenigstens ein Erfolgskonto, also ein Ertrags- oder ein Aufwandskonto. Diese werden wiederum über das Gewinn- und Verlustkonto abgeschlossen und nehmen somit Einfluss darauf.

Der Buchungssatz für die Ausgangsrechnung an den Kunden lautet:

Forderungen aus Lieferungen und Leistungen 35.700 €

an Umsatzerlöse 30.000 €

an Umsatzsteuer 5.700 €

Das Konto „Umsatzerlöse“ erhöht den Gewinn des Unternehmens um 30.000 €, ersichtlich auf der Haben-Seite im Gewinn- und Verlustkonto.

Der Buchungssatz dazu lautet:

Zinsaufwand an Bank 800 €

Das Konto „Zinsaufwand“ reduziert den Gewinn des Unternehmens um 800 €; ersichtlich auf der Soll-Seite im Gewinn- und Verlustkonto.

Zu den weiteren Konten, die Einfluss auf den Betriebserfolg eines Unternehmens haben, zählen beispielsweise:

- Zinserträge

- Mieteinnahmen

- Mietaufwendungen

- Löhne und Gehälter

- Abschreibungen

- Büromaterial

- Kosten für Telekommunikation

Erfolgsneutrale bzw. erfolgsunwirksame Buchungen

Bei dieser Buchungsvariante werden lediglich die Bilanzkonten berührt. Sie haben keinen Einfluss auf die Gewinn- und Verlustrechnung und somit auch nicht auf den unternehmerischen Erfolg.

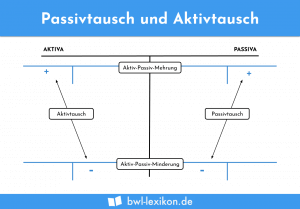

Bei den erfolgsneutralen Buchungen wird unterschieden zwischen:

- Aktivtausch

- Passivtausch

- Aktiv-Passiv-Mehrung

- Aktiv-Passiv-Minderung

Aktivtausch

Beim Aktivtausch werden zwei Bestandskonten auf der Aktivseite der Bilanz berührt. Eines verringert sich, das andere erhöht sich. Die Bilanzsumme ändert sich somit also nicht. Ein klassisches Beispiel für den Aktivtausch ist die Begleichung einer Forderung gegenüber einem Kunden.

Der Buchungssatz dazu lautet:

Bank an Forderungen aus Lieferungen und Leistungen 5.000 €

Passivtausch

Beim Passivtausch ist derselbe Effekt auf der Passivseite der Bilanz zu sehen. Ein Passivkonto reduziert sich, ein anderes erhöht sich.

Der Buchungssatz dazu lautet:

Verbindlichkeiten aus Lieferungen und Leistungen an Bankdarlehen 20.000 €

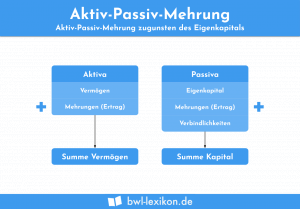

Aktiv-Passiv-Mehrung

Dieser Fall wird im Rechnungswesen auch als Bilanzverlängerung bezeichnet. Bei der Aktiv-Passiv-Mehrung wird sowohl (mindestens) ein Aktivkonto als auch (mindestens) ein Passivkonto erhöht.

Der Buchungssatz dazu lautet:

Fuhrpark an Verbindlichkeiten aus Lieferungen und Leistungen 10.000 €

Sowohl der Fuhrparkbestand auf der Vermögensseite (Aktiva) als auch die Verbindlichkeiten auf der Schuldenseite (Passiva) erhöhen sich um jeweils 10.000 €. Damit erhöht sich auch die Bilanzsumme um diesen Betrag.

Aktiv-Passiv-Minderung

Das Rechnungswesen bezeichnet diese Variante auch als Bilanzverkürzung, denn in diesem Fall werden sowohl (mindestens) ein Aktivkonto als auch (mindestens) ein Passivkonto reduziert.

Der Buchungssatz dazu lautet:

Verbindlichkeiten aus Lieferungen und Leistungen an Bank 2.000 €

Sowohl die Verbindlichkeiten auf der Passiv-Seite der Bilanz als auch der Bankbestand auf der Aktiv-Seite der Bilanz reduzieren sich um jeweils 2.000 €. Damit verringert sich auch die Bilanzsumme um diesen Betrag.

Übungsfragen

#1. Welche Aussage zu den erfolgswirksamen Buchungen ist FALSCH?

#2. Die Firma “Hanna Weber GmbH” kauft im Nachbarort Büromaterial ein und zahlt den Betrag in Höhe von 40 € bar. Um was für eine Buchung handelt es sich in diesem Fall?

#3. Welches der folgenden Konten nimmt beim Buchen KEINEN Einfluss auf die Erfolgsrechnung eines Unternehmens?

#4. Das Unternehmen “Karlsson und Dach KG” bezahlt eine Liefererrechnung per Banküberweisung. Um was für eine Buchungsvariante handelt es sich hier?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen