Die Handelsspanne ist identisch mit dem Unterschiedsbetrag zwischen dem Einkaufspreis und dem Verkaufspreis einer Ware. Die Kennzahl wird von allen Unternehmen ermittelt, die Waren einkaufen und Güter verkaufen (Handelsunternehmen). Für produzierende Betriebe oder Firmen, die im Dienstleistungssektor tätig sind, hat die Handelsspanne keine praktische Bedeutung.

In dieser Lektion stellen wir dir die Handelsspanne vor. Nach der Lektüre weißt du, was die Handelsspanne ist und welche Bedeutung ein Unternehmen ihr beimisst. Du erfährst, wie die Handelsspanne ermittelt wird und welcher Zusammenhang zwischen der Handelsspanne und dem kalkulatorischen Gewinnanteil besteht. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

- Englisch: margin | trade margin | gross margin

- Synonyme: Handelsaufschlag | Handelsmarge

- Abkürzung: Haspa

Was solltest du über die Handelsspanne wissen?

Ein typisches Handelsunternehmen produziert seine Waren nicht selbst. Das Geschäft besteht in dem Ankauf und dem Verkauf der Waren. Mit der Handelsspanne wird die Differenz bezeichnet, die zwischen dem Einkaufspreis und dem Verkaufspreis liegt. Üblicherweise wird die Handelsspanne als Prozentsatz ausgedrückt. Sie kann aber auch als absolute Zahl dargestellt werden.

Bedeutung der Handelsspanne für ein Unternehmen

Mit der Handelsspanne ermittelt ein Unternehmen seine Kalkulationsaufschläge. Ausgehend von dem Entgelt, das der Händler für den Ankauf der Waren bei seinem Lieferanten bezahlt hat, ermittelt er die Kalkulationsaufschläge, die zur Kostendeckung erforderlich sind. Darüber hinaus ist in der Handelsspanne auch der Betrag enthalten, den der Unternehmer als Gewinn für sich verbuchen kann.

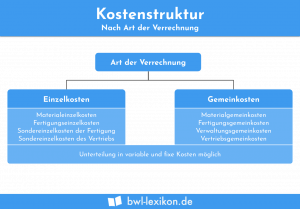

Da die Handelsspanne nicht nur den Gewinn eines Unternehmens berücksichtigt, ist die Kennzahl allein kein Indikator für ein rentables Unternehmen. In der Handelsspanne sind auch die Kosten berücksichtigt, die der Unternehmer z. B. für das Personal oder die Präsentation der Waren aufwenden muss.

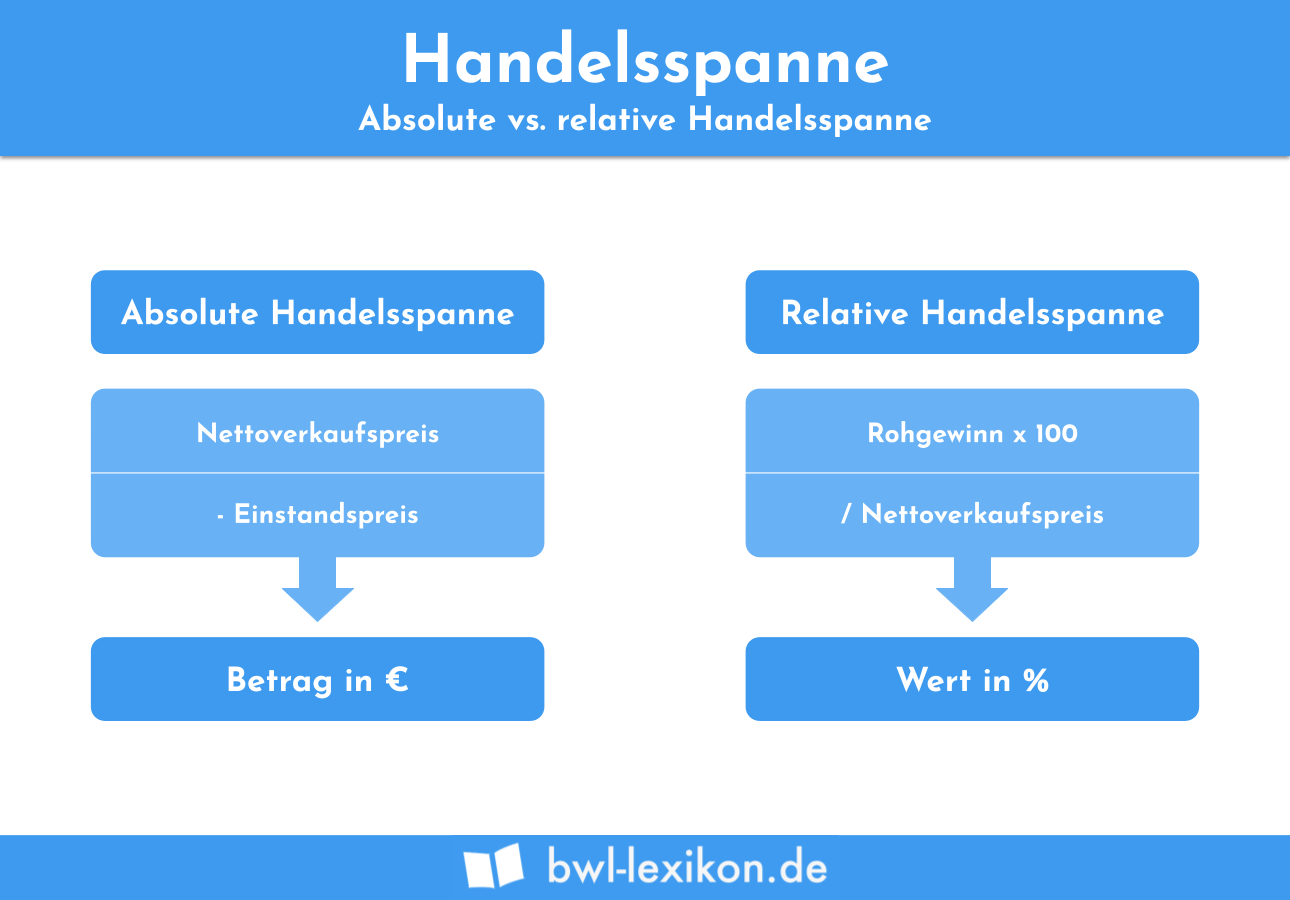

Absolute und relative Handelsspanne

Unterschieden wird in absolute und relative Handelsspanne. Bei der absoluten Handelsspanne ergibt sich ein Betrag in Euro, bei der relativen Handelsspanne ein Prozentwert.

Einstandspreis

Beim Einstandspreis, der für den Wareneinsatz wichtig ist, geht es auch um Kosten und Rabatte, die einberechnet werden müssen. Es handelt sich also nicht um den reinen Einkaufspreis.

Einflussfaktoren beim Einstandspreis können sein:

- Kosten für Verpackung & Versand

- Einfuhrabgaben und Zölle

- Vertriebskosten

Die Berechnung der Handelsspanne

Die Handelsspanne ermittelt ein Unternehmer mit der folgenden Formel:

![\[ Handelsspanne = \frac{Rohgewinn}{Wareneinsatz} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-16939bfc1e7c7131225b8e61ef063327_l3.png "Rendered by QuickLaTeX.com")

Der Rohgewinn ermittelt sich, indem der Einstandspreis vom Nettoverkaufspreis abgezogen wird. Der Warenbezug zum Einstandspreis stellt den Wareneinsatz dar.

Der Rohgewinn aus dem Warenbezug lässt sich wie folgt ermitteln:

![\[Rohgewinn = Nettoverkaufspreis - Einstandspreis \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4af6848d54762d51e6d08ddc8df70177_l3.png "Rendered by QuickLaTeX.com")

Rohgewinn = 1.650 EUR - 1.000 EUR

Rohgewinn = 650 EUR

Im folgenden Schritt ermittelt der Unternehmer die Handelsspanne:

![\[ Handelsspanne = \frac{Rohgewinn}{Wareneinsatz} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-467531ced36d8043146b946e15c02948_l3.png "Rendered by QuickLaTeX.com")

![\[ Handelsspanne = \frac{650}{1000} * 100 = 65 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-78a614be05678b1717d4ff2fcff06ec1_l3.png "Rendered by QuickLaTeX.com")

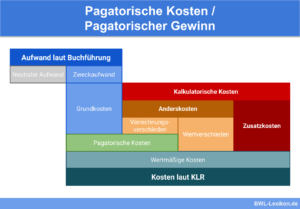

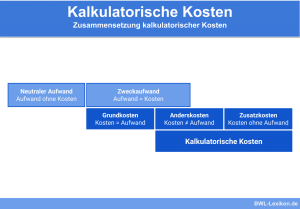

Handelsspanne und kalkulatorischer Gewinnanteil

Neben dem Betrag, den der Unternehmer für die Deckung seiner Kosten verwendet, erhält die Handelsspanne auch den kalkulatorischen Gewinnanteil.

Dieser setzt sich aus den folgenden Komponenten zusammen:

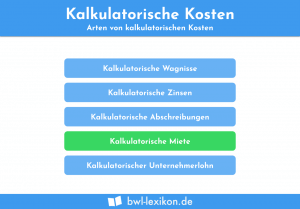

Kalkulatorische Zinsen

Die kalkulatorischen Zinsen gehören zu dem Teil der kalkulatorischen Kosten, die das vom Unternehmer in seinen Betrieb eingebrachte Eigenkapital verzinsen. Ebenso wie die anderen kalkulatorischen Kosten, handelt es sich auch bei den kalkulatorischen Zinsen um eine rein fiktive Größe. Abgegrenzt werden müssen die kalkulatorischen Zinsen von den Fremdkapitalzinsen. Dies ist der reale Aufwand des Unternehmers dafür, dass er Fremdkapital (z. B. ein Darlehen) aufnimmt.

Kalkulatorischer Unternehmerlohn

Jeder Angestellte hat Anspruch auf eine leistungsgerechte Bezahlung. Ein Unternehmer, der seine Firma selbst führt, bekommt kein Gehalt. Er kann aber Privatentnahmen tätigen. In der Kostenrechnung wird das Gehalt des Unternehmers als kalkulatorischer Unternehmerlohn dargestellt. Dieser ist mit den getätigten Privatentnahmen aber nicht identisch.

Kalkulatorische Wagnisse

Kalkulatorische Wagnisse sollen in der innerbetrieblichen Kostenrechnung die Wagnisse abdecken, die ein Unternehmen eingeht, weil sie mit Verlusten oder anderen finanziellen Risiken rechnen muss. Kalkulatorische Wagnisse ergeben sich z. B. aus fehlerhaften Produktionen oder einem starken Auftragsrückgang. Auch höhere Gewalt (z. B. der Ausbruch der Corona Pandemie) führt zu einem erhöhten Risiko und stellt deshalb für den Unternehmer ein kalkulatorisches Wagnis dar.

Übungsfragen

#1. Für welche Unternehmen hat die Handelsspanne die größte Bedeutung?

#2. Welche Größe spielt bei der Ermittlung der Handelsspanne keine Rolle?

#3. Ein Unternehmer ermittelt einen Rohgewinn von 80.000 EUR. Den Wareneinsatz hat er mit 160.000 EUR ermittelt. Wie hoch ist seine Handelsspanne?

#4. Welche kalkulatorischen Kosten werden nicht bei der Ermittlung des kalkulatorischen Gewinnanteils berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen