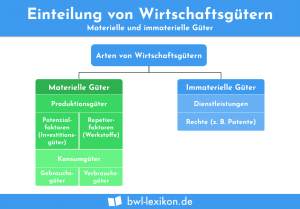

Zusammen mit den materiellen Gütern gehören die immateriellen Güter zu der Gruppe der Investitionsgüter. Sie unterscheiden sich von den materiellen Gütern dadurch, dass sie körperlich nicht fassbar sind. Dies wirkt sich z.B. bei der buchhalterischen Erfassung von immateriellen Gütern aus. Immaterielle Güter sind keine freien Güter.

In diesem Beitrag stellen wir dir die immateriellen Güter vor. Wir zeigen dir, welche Bedeutung immaterielle Güter haben und in welche Gruppen sie eingeteilt werden können. Wir erklären dir, was bei der Bilanzierung eines immateriellen Guts zu beachten ist und weisen dich abschließend auf die Abgrenzung zu den materiellen Gütern hin. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: intangible goods

Welche Bedeutung haben immaterielle Güter?

Immaterielle Güter sind körperlich nicht fassbar. Dennoch kommen sie in einem Unternehmen vor und besitzen einen hohen Stellenwert. Ein immaterielles Gut, das z.B. aus einem Patent oder einem Schutzrecht besteht, gehört zum betrieblichen Vermögen eines Unternehmens. Das Handelsrecht und das Steuerrecht unterscheiden aber, ob das immaterielle Gut erworben wurde, oder ob das Unternehmen es selbst entwickelt hat.

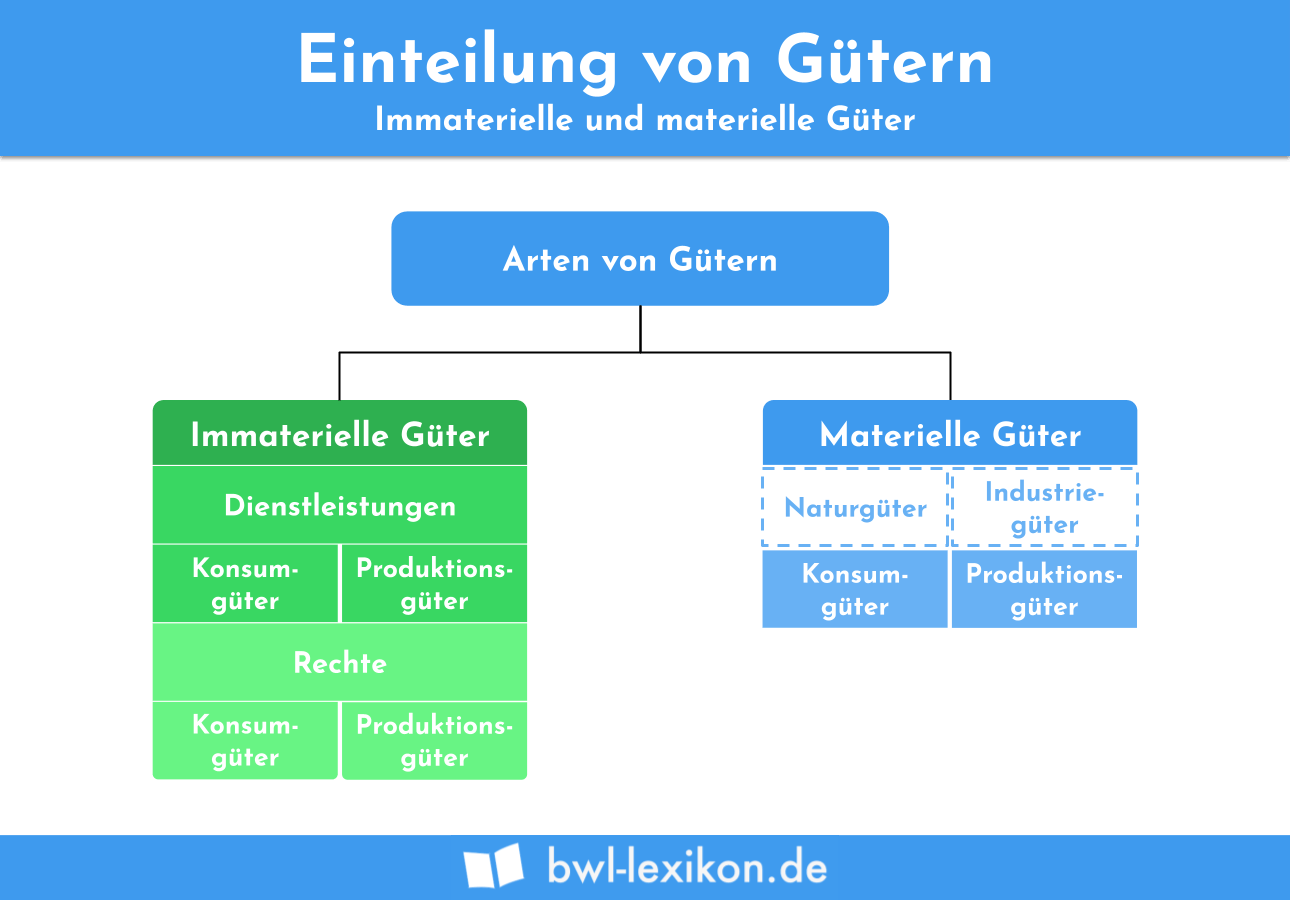

Einteilung der immateriellen Güter

Immaterielle Güter können in die vier folgenden Gruppen eingeteilt werden:

- Rechte

- Informationen

- Dienstleistungen

- Vermögenswerte

Rechte

In Form von Rechten kommen immaterielle Güter in einem Unternehmen häufig vor. Entwickelt ein Unternehmen ein Patent für die Herstellung eines Medikaments, hat es ein immaterielles Gut geschaffen. Mit dem angemeldeten Patent hat dieses Unternehmen das alleinige Recht, das betreffende Medikament zu produzieren.

Hat ein Unternehmen gegenüber einem Lieferanten eine Geldforderung, stellt diese Forderung ein immaterielles Gut dar. Das Unternehmen kann das Recht geltend machen, das Geld von dem Lieferanten zu verlangen.

Informationen

Alle Informationen, die für einen Betrieb wichtig sind, stellen immaterielle Güter dar. In dieser Form werden immaterielle Güter auch von privaten Haushalten nachgefragt, da auch hier ein großes Bedürfnis an Nachrichten und wichtigen Entscheidungen besteht.

Dienstleistungen

Dienstleistungen, die als immaterielle Güter klassifiziert werden, können in vier Gruppen eingeteilt werden:

- Personenbezogene Dienstleistungen sind speziell auf eine Person abgestellt. Hierzu gehört z.B. die Behandlung eines Zahnarztes oder Arztes, die Leistung, die ein Pfleger im Krankenhaus erbringt und der Friseur, der die Haare schneidet.

- Betriebsbezogene Dienstleistungen beziehen sich auf ein bestimmtes Unternehmen. Das immaterielle Gut besteht in der Beratungsleistung, die z.B. ein Steuerberater oder ein Unternehmensberater erbringt.

- Technische Dienstleistungen nimmt ein Unternehmen in Anspruch, wenn es z.B. eine Produktionsmaschine warten oder reparieren lässt.

- Immaterielle Güter als Dienstleistungen finanzieller Art werden in der Regel von Kreditinstituten oder einem Versicherungsunternehmen erbracht. Ein Beispiel bildet die Beratungsleistung vor der Aufnahme eines Kredites.

Vermögenswerte

Auch die Vermögenswerte eines Unternehmens können aus immateriellen Gütern bestehen. Zu den nicht fassbaren Vermögenswerten gehören z. B. der Geschäftswert, der Kundenstamm, der Standort oder auch der Firmenname.

Was ist bei der Bilanzierung von immateriellen Gütern zu beachten?

Bei der Bilanzierung von immateriellen Gütern muss der Unternehmer zunächst die folgende Unterscheidung vornehmen:

- Immaterielle Güter des Anlagevermögens

- Immaterielle Güter des Umlaufvermögens

Immaterielle Güter des Anlagevermögens

Im Anlagevermögen werden allgemein die Güter bilanziert, die dem Unternehmen für eine längerfristige Nutzung zur Verfügung stehen. Diese Aussage bezieht sich auch auf die immateriellen Vermögenswerte eines Unternehmens. Wenn ein Geschäftswert oder eine Lizenz buchhalterisch erfasst werden muss, wird der Posten in der Regel im Sachanlagevermögen der Bilanz aktiviert. Sowohl das Handelsrecht als auch das Steuerrecht sehen hierfür eine Ausnahme vor. Immaterielle Güter, die eigentlich dem Anlagevermögen zuzuordnen wären, dürfen nicht aktiviert werden, wenn das Unternehmen sie selbst hergestellt hat.

Die Kosten für die Entwicklung und die Anmeldung bei dem Patentamt dürfen aber nicht in der Unternehmensbilanz ausgewiesen werden, weil das Patent von dem Unternehmen selbst entwickelt wurde. Anders läge der Fall, wenn der Pharmakonzern das Patent von einem anderen Unternehmen erworben hätte. In diesem Fall folgt der Bilanzausweis im Sachanlagevermögen mit den Kosten, die das Unternehmen für den Erwerb des Patents aufgewendet hat.

Immaterielle Güter des Umlaufvermögens

Immaterielle, die im Umlaufvermögen eines Unternehmens ausgewiesen werden müssen, bilden eher die Ausnahme. Sie kommen z.B. bei den Unternehmen vor, die Domains verwalten oder mit der Erstellung von Internetseiten beschäftigt sind. Kauft das Unternehmen z.B. eine Domain ein, wird diese solange im Umlaufvermögen ausgewiesen, bis die dieses immaterielle Gut wieder veräußert wird.

Abgrenzung zu materiellen Gütern

Immaterielle Güter grenzen sich von materiellen Gütern dadurch ab, dass sie körperlich nicht vorhanden sind. Immaterielle Güter spielen keine Rolle bei der jährlichen Inventur. Bilanzrechtlich muss bei immateriellen Gütern unterschieden werden, ob das Unternehmen sie selbst hergestellt hat oder ob sie käuflich erworben wurden. Diese Differenzierung ist bei materiellen Gütern nicht relevant.

Übungsfragen

#1. Was unterscheidet Immaterielle von materiellen Gütern?

#2. Welches Gut stellt kein immaterielles Gut dar?

#3. Was zählt nicht zu den immateriellen Vermögenswerten eines Unternehmens?

#4. Was unterscheidet die immateriellen Güter des Anlagevermögens von denen des Umlaufvermögens

#5. Ein Unternehmen kauft von einem anderen Unternehmen ein Patent, um es langfristig zu nutzen. Was muss aus bilanzrechtlicher Sicht beachtet werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen