Vermögensgegenstände eines Unternehmens sowie aktive Rechnungsabgrenzungsposten müssen zum Zeitpunkt ihrer Anschaffung bzw. Entstehung grundsätzlich auf aktive Bestandskonten gebucht werden. Das bestimmt die Aktivierungspflicht, die auf diese Weise eine sofortige vollständige Erfassung als Aufwand verhindert.

Diese Lektion zeigt dir, was man unter Aktivierungspflicht versteht und welche Bedeutung diese für ein Unternehmen hat. Du lernst weiterhin handels- und steuerrechtliche Aktivierungsverbote und -wahlrechte sowie Besonderheiten bei der Aktivierung der verschiedenen Positionen kennen.

Englisch: obligation to capitalise

Was bedeutet Aktivierungspflicht und wofür ist sie relevant?

Aktivierungspflicht bedeutet, dass Vermögensgegenstände des Anlage- und Umlaufvermögens nach dem Erwerb oder der eigenen Herstellung auf die entsprechenden Aktivkonten gebucht werden und beim Jahresabschluss dann in die Bilanz eingehen müssen. Gleiches gilt für aktive Rechnungsabgrenzungsposten. Gesetzliche Grundlage der Aktivierungspflicht ist § 246 Abs. 1 S. 1 HGB.

Ein Vermögensgegenstand ist dadurch gekennzeichnet, dass er einzeln bewertet und bei Bedarf auch wieder separat verkauft werden kann. Die Bewertung erfolgt zum Zeitpunkt der Aktivierung gemäß § 253 Abs. 1 HGB mit den Anschaffungs- oder Herstellungskosten. Diese Kosten dürfen nicht unmittelbar als Aufwand gebucht werden. Sie sind demnach nicht sofort erfolgswirksam, sondern erhöhen stattdessen die Bilanzsumme.

Wenn es sich um abnutzbares Anlagevermögen handelt, wird der Vermögensgegenstand ab dem Zeitpunkt der Aktivierung planmäßig erfolgswirksam abgeschrieben. So verteilt sich der Aufwand über die gesamte Nutzungsdauer. Ziel der Aktivierungspflicht ist eine möglichst realistische Darstellung der Vermögens- und Ertragslage.

Aktivierungspflicht bedeutet, dass die Ausgaben für einen Vermögensgegenstand oder einen aktiven Rechnungsabgrenzungsposten auf ein aktives Bestandskonto anstatt auf ein Aufwandskonto gebucht werden müssen. Zu beachten sind in diesem Zusammenhang auch im HGB und im EStG definierte Aktivierungsverbote und -wahlrechte.

Aktivierungsverbote und -wahlrechte

Da für Vermögensgegenstände und aktive Rechnungsabgrenzungsposten grundsätzliche eine Aktivierungspflicht besteht, sollen hier die Ausnahmen davon erläutert werden. Dabei ist zwischen Aktivierungsverboten und -wahlrechten zu unterscheiden.

Übereinstimmende Regelungen im Handels- und Steuerrecht

Aufgrund der Maßgeblichkeit der Handels- für die Steuerbilanz gelten die Regelungen des HGB auch steuerrechtlich, sofern das Steuerrecht nichts anderes vorschreibt. In folgenden Fällen besteht deshalb in beiden Fällen ein Aktivierungsverbot. Das bedeutet, die Positionen müssen sofort als Aufwand erfasst werden und dürfen nicht mit in die Anschaffungs- oder Herstellungskosten eingehen, mit denen zu aktivierende Vermögensgegenstände bewertet werden.

Das betrifft:

- Aufwendungen für die Gründung eines Unternehmens (§ 248 Abs. 1 Nr. 1 HGB)

- Aufwendungen für die Beschaffung des Eigenkapitals (§ 248 Abs. 1 Nr. 2 HGB)

- Aufwendungen für den Abschluss von Versicherungsverträgen (§ 248 Abs. 1 Nr. 3 HGB)

- selbst geschaffene Marken, Verlagsrechte, Drucktitel, Kundenlisten oder ähnliche immaterielle Vermögensgegenstände des AV, was grundsätzlich auch den originären (nicht entgeltlich erworbenen) Firmenwert betrifft (§ 248 Abs. 2 S. 2 HGB)

- Forschungs- und Vertriebskosten (§ 255 Abs. 2 S. 4 HGB)

- Zinsen für Fremdkapital zur Finanzierung eines Vermögensgegenstands, sofern sie nicht auf den Zeitraum der Herstellung entfallen (§ 255 Abs. 3 HGB)

Aktivierungswahlrechte bestehen im Zusammenhang mit geringwertigen Wirtschaftsgütern. Dafür existieren zwar keine handelsrechtlichen, aber steuerrechtliche Regelungen. Es wird davon ausgegangen, dass diese den Grundsätzen ordnungsmäßiger Buchführung nicht widersprechen und daher auch für die Handelsbilanz angewendet werden können.

Steuerrechtlich gilt:

- Aktivierungswahlrecht für selbstständig nutzbare Wirtschaftsgüter, deren Wert 800 € nicht übersteigt, als Alternative zur Sofortabschreibung (§ 6 Abs. 2 S. 1 EStG)

- Aktivierungswahlrecht für selbstständig nutzbare Wirtschaftsgüter, deren Wert 1.000 € nicht übersteigt, als Alternative zur Poolabschreibung (§ 6 Abs 2a EStG)

Unterschiedliche Regelungen im Handels- und Steuerrecht

Aktivierungswahlrechte und -verbote sind im Handels- und Steuerrecht für einige Positionen unterschiedlich geregelt. Folgende Tabelle gibt einen Überblick.

| Position | Handelsrecht | Steuerrecht |

|---|---|---|

| selbst geschaffene immaterielle Vermögensgegenstände | Aktivierungswahlrecht (§ 248 Abs. 2 HGB) mit Ausnahme der oben genannten immateriellen Vermögensgegenstände gemäß Satz 2 | Aktivierungsverbot (§ 5 Abs. 2 EStG) |

| Rechnungsabgrenzungsposten für ein Disagio | Aktivierungswahlrecht (§ 250 Abs. 3 HGB) | Aktivierungspflicht (§ 5 Abs. 5 S. 1 Nr. 1 EStG) |

| Rechnungsabgrenzungsposten für als Aufwand berücksichtigte Zölle, Verbrauchsteuern und Umsatzsteuer | Aktivierungsverbot | Aktivierungspflicht (§ 5 Abs. 5 EStG S. 2 Nr. 1 und 2) |

| aktive latente Steuern, eventuell saldiert mit passiven latenten Steuern, unter Berücksichtigung von Verlustvorträgen | Aktivierungswahlrecht (§ 274 Abs. 1 HGB) | Aktivierungsverbot |

Was ist wann zu aktivieren?

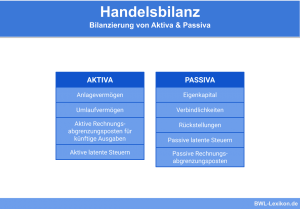

Was handelsrechtlich zu aktivieren ist, ergibt sich aus der in § 266 HGB geregelten Gliederung der Bilanz, speziell der Aktivseite. Hinsichtlich des Aktivierungszeitpunktes gibt es Unterschiede zwischen den einzelnen Positionen.

Anlagevermögen

Die Aktivierung von Gegenständen des Anlagevermögens erfolgt immer dann, wenn der jeweilige Vermögensgegenstand betriebsbereit ist bzw. zur Verfügung steht, entweder nach dem Erwerb mit den Anschaffungskosten oder nach eigener Herstellung mit den Herstellungskosten. Bei abnutzbaren Gegenständen des Sachanlagevermögens oder des immateriellen Vermögens beginnen zum Aktivierungszeitpunkt die Abschreibungen.

Die anteilige Abschreibung im ersten Nutzungsjahr beträgt:

60.000 € / 10 Jahre / 12 Monate * 8 Monate = 4.000 €

Würde man die Maschine erst im Juni aktivieren, könnten im ersten Jahr nur 3.500 € abgeschrieben werden.

Umlaufvermögen

Zum Umlaufvermögen gehören im Wesentlichen Vorräte, Forderungen und Wertpapiere. Forderungen werden bei ihrer Entstehung und Wertpapiere zum Zeitpunkt des Erwerbs aktiviert. Die Möglichkeit der Aktivierung zum Erwerbszeitpunkt existiert auch für alle Vorräte, die gekauft werden, also Roh-, Hilfs- und Betriebsstoffe sowie Waren. Alternativ kann man diese auch während des Geschäftsjahres als Aufwand verbuchen und die aktiven Bestandskonten erst im Rahmen der Abschlussbuchungen auf der Grundlage der Inventur korrigieren.

Fertige und unfertige Erzeugnisse werden im Rahmen des Jahresabschlusses aktiviert, wenn die Inventur einen höheren Bestand als im Vorjahr ergeben hat. Die Gegenbuchung erfolgt in diesem Fall auf einem Ertragskonto.

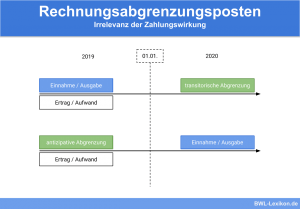

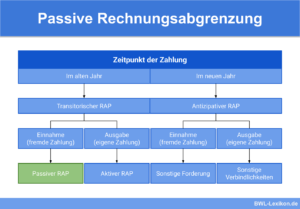

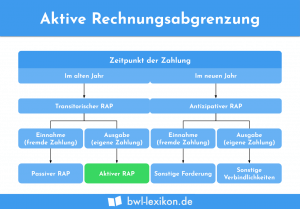

Aktive Rechnungsabgrenzungsposten

Wenn Aufwandspositionen wirtschaftlich dem nächsten Wirtschaftsjahr zuzurechnen sind, aber bereits vor dem Bilanzstichtag bezahlt wurden, wird für den Jahresabschluss ein Rechnungsabgrenzungsposten gebildet, der gemäß § 246 Abs. 1 ebenfalls zu aktivieren ist. Die Auflösung dieses Postens und die Verbuchung als Aufwand erfolgen erst im neuen Wirtschaftsjahr.

Übungsfragen

#1. Welchen Grund hat die Aktivierungspflicht?

#2. Wie wirkt sich die Aktivierung eines Vermögensgegenstandes auf die Bilanzsumme aus?

#3. Wirkt sich die Aktivierung eines Vermögensgegenstandes unmittelbar auf den Unternehmenserfolg aus?

#4. Was darf gemäß Handels- und Steuerrecht grundsätzlich NICHT aktiviert werden?

#5. Zu welchem Zeitpunkt ist eine entgeltlich erworbene Maschine zu aktivieren?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen