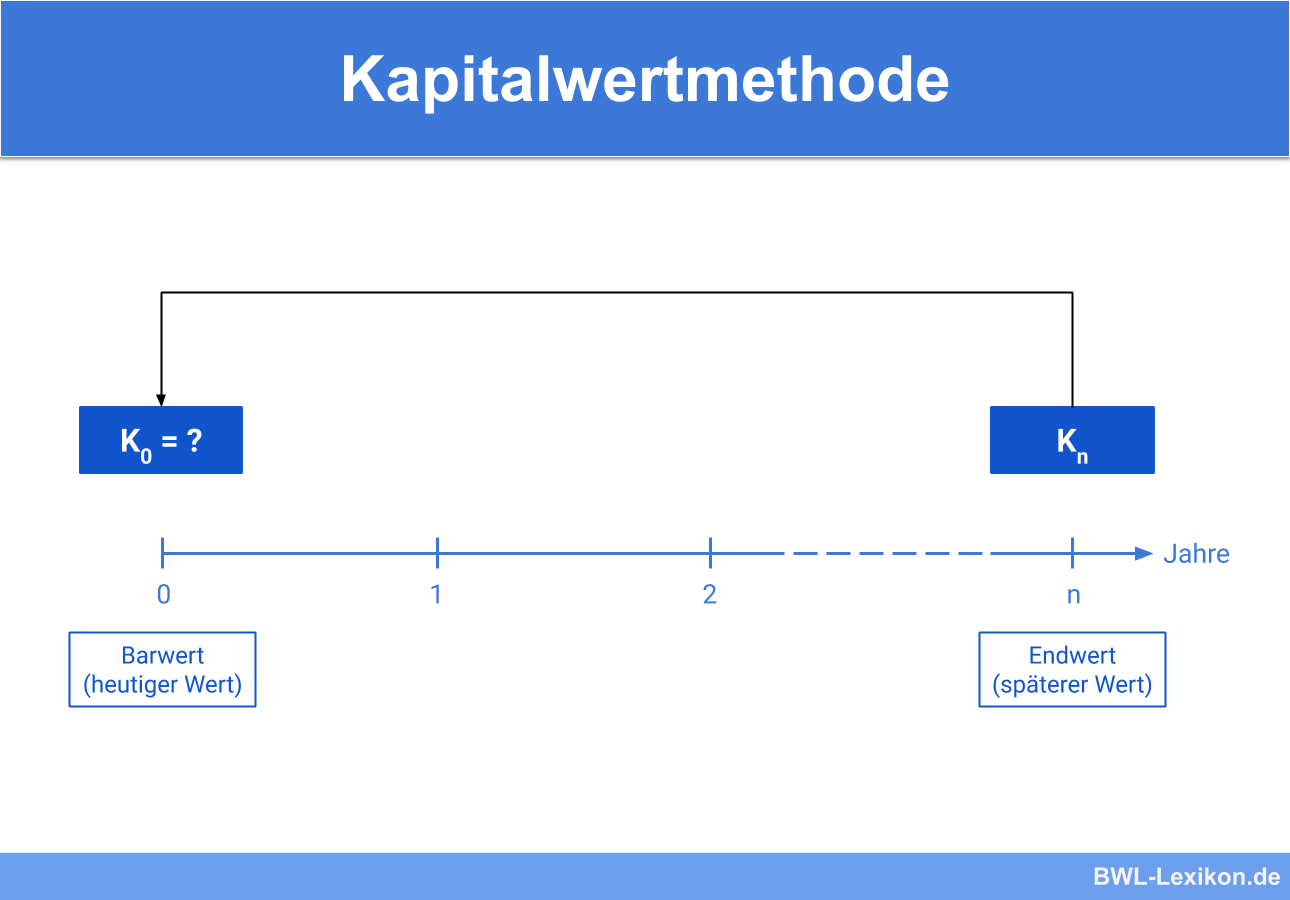

Die Kapitalwertmethode ist eines der am häufigsten verwendeten Verfahren der dynamischen Investitionsrechnung. Sie ermöglicht die Berechnung des heutigen Kapitalwerts unter Berücksichtigung aller zukünftigen Erfolge einer Investition. Durch Abzinsung werden Einnahmen und Ausgaben, die in der Zukunft erfolgen, auf den heutigen Tag heruntergerechnet und ergeben so den Kapitalwert der Investition. Zahlungsströme werden dabei zum Zeitpunkt ihres tatsächlichen Auftretens berücksichtigt und können so miteinander vergleichbar gemacht werden.

In der folgenden Lektion erfährst du, welche Parameter mit der Kapitalwertmethode berechnet werden können und welche Rückschlüsse sich daraus über das mögliche Investitionsprojekt ziehen lassen. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema Kapitalwertmethode.

- Synonyme: Diskontierungsmethode | Nettobarwertmethode

- Englisch: present value method | capital value method

Warum ist die Kapitalwertmethode wichtig?

Mithilfe der Kapitalwertmethode können potenzielle Investoren zukünftige Erfolge auf die Gegenwart herunterrechnen und erlangen so einen guten Eindruck über die Vorteilhaftigkeit eines Investitionsprojektes.

Was ist die Kapitalwertmethode?

Die Kapitalwertmethode ist das wohl am häufigsten verwendete Verfahren der dynamischen Investitionsrechnung. Der Kapitalwert ist dabei die Summe der Ein- und Auszahlungen, die aufgrund der Investition während seiner Laufzeit getätigt werden.

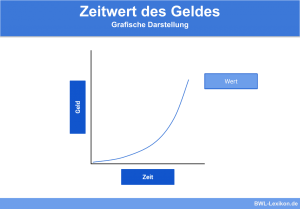

Diese werden zum Zeitpunkt des Zahlungsstroms erfasst und dementsprechend verzinst. So wie auch alle anderen dynamischen Investitionsrechnungen, berücksichtigt die Kapitalwertmethode also den sogenannten „Zeitwert des Geldes“ („time value of money“).

Diese Summe der Ein- und Auszahlungen der Investition werden zum Zeitpunkt ihres Anfallens mit dem Kalkulationszinsfuß verzinst. Anschließend wird der Barwert der Investition zum Anfangszeitpunkt durch Abzinsung errechnet.

Rückschlüsse der Kapitalwertmethode

Schlussfolgerungen durch die Höhe des Kapitalwerts:

- Kapitalwert ist gleich 0: Die Einnahmen einer Investition sind nicht größer als ihre Ausgaben, die Investitionsentscheidung ist also von anderen Faktoren abhängig.

- Kapitalwert ist kleiner als 0: Die Vorteilhaftigkeit der Investition ist zu verneinen, dem Unternehmer würden dadurch nur Verluste entstehen.

- Kapitalwert ist größer als 0: Es entsteht ein Überschuss der Einnahmen über die Ausgaben, die Investition ist also als vorteilhaft einzustufen.

Berechnung des Kapitalwerts

Die Berechnung des Kapitalwerts bzw. des Nettobarwerts ist etwas komplizierter als die anderen Verfahren der Investitionsrechnung. Hier werden nämlich alle Ein- und Auszahlungen zu verschiedenen Zeitpunkten erfasst und verzinst.

Bei der Festlegung des Kalkulationszinssatzes geht man häufig von Zinssätzen aus, die der Markt zur selben Zeit anbieten würde.

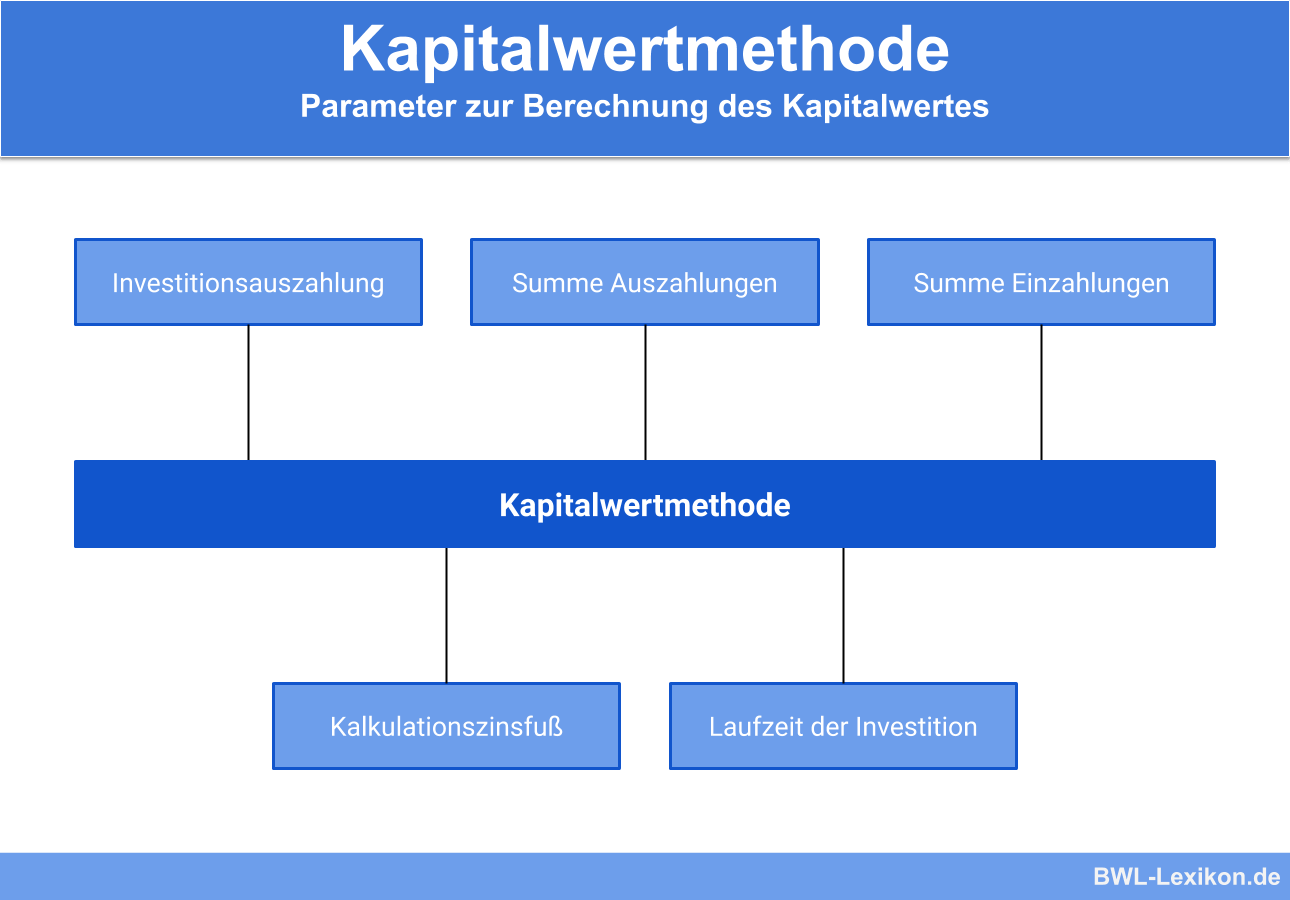

Parameter der Berechnung:

- KW = Kapitalwert

- IA = Investitionsauszahlung

- A = alle Auszahlungen der Investition

- E = alle Einzahlungen der Investition

- z = Kalkulationszinssatz in Dezimalform

- t = Laufzeit der Investition in Jahren

Die Formel zur Berechnung des Kapitalwerts lautet:

![\[ KW = IA + \sum{\frac{(Et - At)}{(1 + z)^t}} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-96b206477e9236ca05115bfd2bc02d87_l3.png "Rendered by QuickLaTeX.com")

Der Abzinsungsfaktor der Berechnung ist (1 + z)t, er ermöglicht die Berechnung des heutigen Barwerts einer Investition.

Durch Abzinsung mit dem Kalkulationszinsfuß in Höhe von 3 % (welche er am Sparbuch seiner Hausbank bekommen würde) errechnen wir den Barwert seiner Investition heute:

![\[ barwert = \frac{85.000}{(1 + z)^t} = 77.788,96~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-331c01f87d55f1a00d09fd43c5501589_l3.png "Rendered by QuickLaTeX.com")

Wird nun vom errechneten Barwert die Investitionszahlung (80.000 €) abgezogen, ergibt sich ein negativer Wert von 2.211,04 €. Die Investition in den Oldtimer ist also für Herrn Müller nicht vorteilhaft, wenn er von einem Kalkulationszinsatz von 3 % ausgeht.

Übungsfragen

#1. In welchem finanzmathematischen Bereich findet die Kapitalwertmethode Anwendung?

#2. Wie wird der Barwert der Investition errechnet?

#3. Wann ist eine Investition als nicht vorteilhaft anzusehen?

#4. Was besagt die Theorie zum Zeitwert des Geldes?

#5. Welcher ist ein anderer Begriff für die Kapitalwertmethode?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen