Mit der Investitionsrechnung werden zukünftige Investitionsprojekte analysiert und gewünschte Zielwerte errechnet. Nach Durchführung einer Investitionsrechnung soll der Investor imstande sein, eine Entscheidung über die Vorteilhaftigkeit eines Investitionsprojektes treffen zu können. Man unterscheidet zwischen statischen und dynamischen Investitionsverfahren, wobei die statischen Verfahren einen einfacheren Rechenvorgang aufweisen und die dynamischen verschiedenste Parameter – wie den Zeitwert des Geldes – in die Berechnung einbeziehen.

In der folgenden Lektion erfährst du, welche Arten von Investitionsrechnungen es gibt und welchen Zweck diese verfolgen. Außerdem findest du am Ende der Lektion einige hilfreiche Übungsaufgaben zum Thema Investitionsrechnung.

- Wortherkunft: Aus dem lateinischen „investire“ – einkleiden, ausstatten

- Englisch: investment calculation

Warum ist die Investitionsrechnung wichtig?

Die Investitionsrechnung ist das wichtigste Mittel des Investors, um eine möglichst objektive Entscheidung über die Vorteilhaftigkeit eines Investitionsprojektes treffen zu können. Sie ermöglicht die Berechnung verschiedenster Zielwerte, wie etwa Kosten, Gewinn oder Rentabilität.

Was ist die Investitionsrechnung?

Die Investitionsrechnung kann verschiedenste Parameter eines potenziellen Investitionsprojektes aufgrund vorliegender Größen berechnen. Jede Investition verursacht sowohl Einnahmen als auch Ausgaben, welche über einen längeren Planungszeitraum hinweg anfallen.

- Sachinvestitionen in materielle Güter: Maschinen, Werkzeuge, Grundstücke, Gebäude, Anlagen, Materialien und Stoffe

- Sachinvestitionen in immaterielle Güter: Lizenzen, Patente, Forschung und Entwicklung

- Finanzinvestitionen: Aktien, Wertpapiere, Forderungen und Beteiligungen

Eine weitere Unterscheidung bildet der Anlass der Investition:

- Errichtungs- und Gründungsinvestition: Bei Unternehmensgründungen, Errichtung von Betriebsstätten, Errichtung von neuen Niederlassungen

- Ersatz- bzw. Reinvestition: Ersatz von alten oder fehlerhaften Anlagen oder anderen materiellen Sachgütern

- Rationalisierungsinvestition: Ziel ist eine Steigerung der Produktivität des Unternehmens. Beispiel: Menschen werden von Maschinen ersetzt

- Erweiterungsinvestition: Betrieb wird durch neue Geschäftsteile erweitert

- Diversifizierungsinvestition: Das Unternehmen möchte neue Bereiche erschließen – Beispiel: Eine Supermarktkette erweitert sein Sortiment und baut dazu eine neue Abteilung auf

- Sicherungsinvestition: Bestehende Bereiche werden abgesichert

Die Investitionsrechnung wird meist in der Planungsphase des Projektes zurate gezogen. In einem ersten Schritt wird sie nur überschlagsmäßig durchgeführt, um nicht rentable Projekte gleich zu Beginn ausschließen zu können. Nach der genauen Investitionsrechnung folgt die Prüfung der Finanzierbarkeit. Erst nach der Entscheidungsfindung beginnt die Realisation der Investition und alle weiteren Schritte, wie die Kontrolle des laufenden Projektes.

Arten der Investitionsrechnung

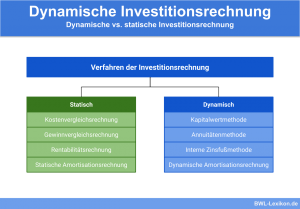

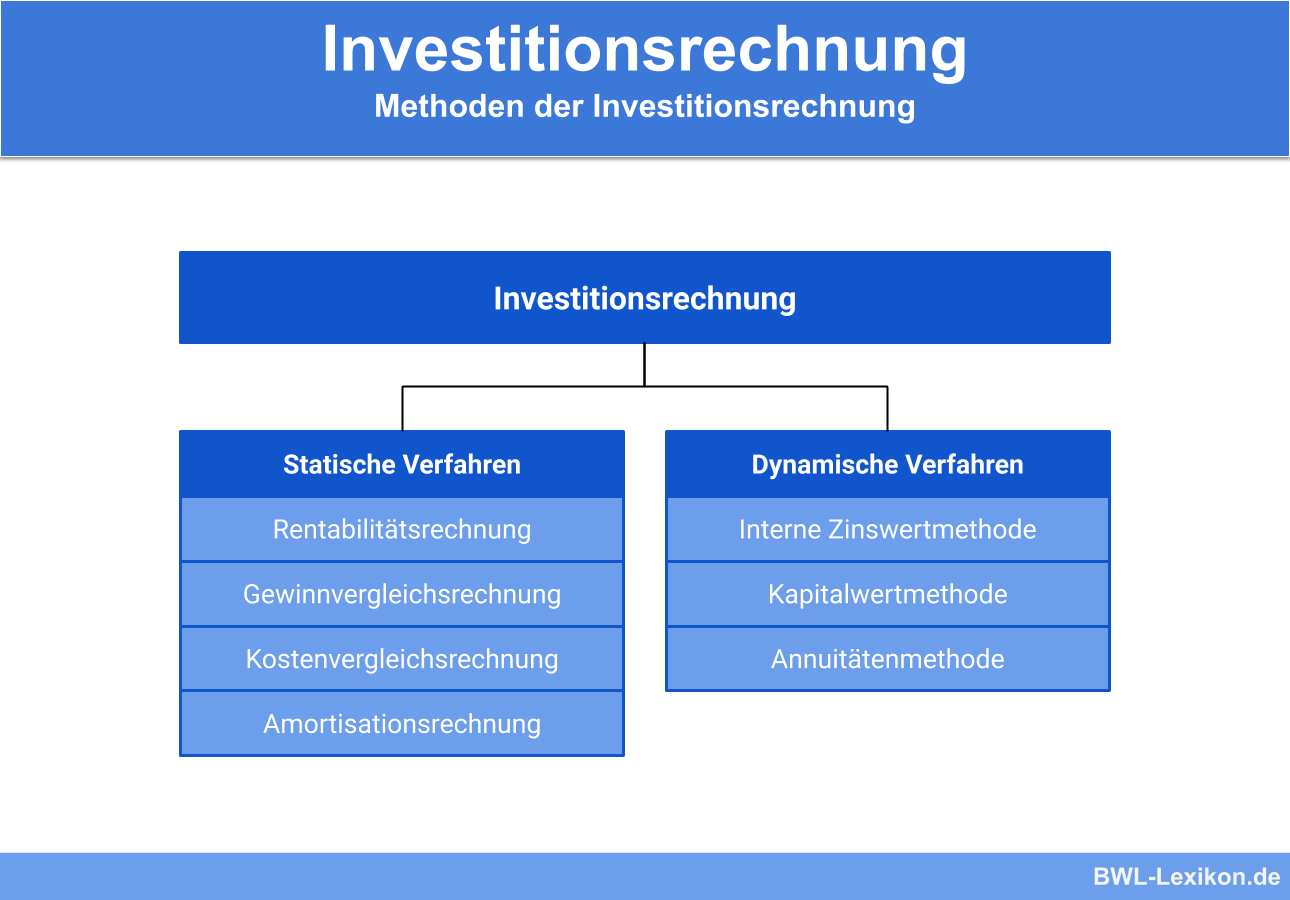

Innerhalb der Investitionsrechnungen werden statische und dynamische Verfahren unterschieden. Die statischen Investitionsrechnungen sind die wesentlich einfacheren Rechnungen und erfordern nur einen minimalen finanziellen und zeitlichen Aufwand. Sie sind vor allem für Klein- und Mittelunternehmen und zum Vergleich von zwei ähnlichen Investitionsprojekten geeignet.

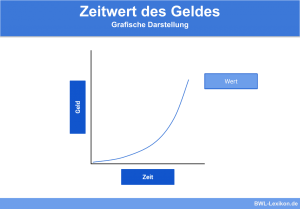

Die dynamischen Verfahren sind wesentlich komplexer und ermöglichen eine Berechnung über mehrere Perioden, wobei auch der Zeitwert des Geldes bzw. der Zeitpunkt der Einnahmen und Ausgaben berücksichtigt wird.

Neben diesen beiden Arten von Verfahren sind außerdem die Nutzwertanalyse und die Risikoanalyse beliebte Methoden der Investitionsrechnung.

Statische Investitionsrechnung

Statische Investitionsrechnungen berücksichtigen überwiegend nur eine Periode der Investition (z. B. ein Wirtschaftsjahr). Diese Periode soll somit repräsentativ für die gesamte Laufzeit der Investition sein und fungiert als „Durchschnittsperiode“. Je nach Zielwert der Rechnung wird zwischen vier großen Arten der statischen Verfahren unterschieden.

Statische Investitionsrechnungen:

- Kostenvergleichsrechnung: Hier werden als Zielgröße die Kosten der Investition errechnet. Diese können aus Lohnkosten, Miete, Energiekosten, Steuern oder Instandhaltungskosten bestehen. Sie kommt vor allem beim Vergleich von zwei ähnlichen Investitionsprojekten zur Anwendung.

Beispiel: Der Unternehmer U benötigt eine neue Maschine. Mit der Kostenvergleichsrechnung errechnet er die Kosten für Maschine A und Maschine B und stellt diese gegenüber.

- Gewinnvergleichsrechnung: Ähnlich wie bei der Kostenvergleichsrechnung wird der erwartete Gewinn eines Investitionsprojektes errechnet und dem einer vergleichbaren Investition gegenübergestellt.

- Rentabilitätsrechnung: Der voraussichtliche Gewinn einer Investition wird hier in Relation zum Kapitaleinsatz gesetzt und errechnet so die Rentabilität des Projektes.

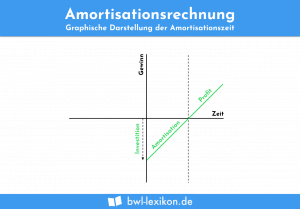

- Amortisationsrechnung (auch „Pay-Back-Methode“ genannt): errechnet die Amortisationszeit eines Investitionsprojektes durch die Gegenüberstellung von Kapitaleinsatz und den voraussichtlichen Gewinnen.

Statische Verfahren kommen vor allem dann zur Anwendung, wenn die verschiedenen Zahlungsströme der Investition nicht berücksichtigt werden müssen. Bei kleineren Investitionen sind sie allerdings – aufgrund ihres geringen Aufwandes – grundsätzlich empfehlenswert.

Dynamische Investitionsrechnung

Die dynamischen Verfahren berücksichtigen mehrere Perioden der Investitionen und alle Ein- und Auszahlungen, die innerhalb der Laufzeit anfallen. Dabei werden sowohl der Zeitpunkt der Zahlungen als auch die Auf- und Abzinsung zu unterschiedlichen Zeitpunkten mit einberechnet.

Dynamische Verfahren der Investitionsrechnung:

- Kapitalwertmethode: Diese Rechenmethode bestimmt die Höhe der Einnahmen und Ausgaben der Investition mit der korrekten Verzinsung. Der vorliegende Zinssatz ist der Maßstab für die Errechnung des Kapitalwertes. Ist der Kapitalwert höher als 0, handelt es sich um eine rentable Investition. Liegt der Kapitalwert unter 0, ist von einer Investition abzusehen.

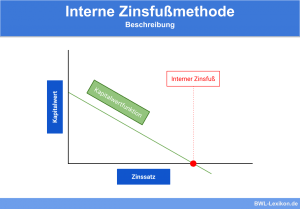

- Interne Zinsfußmethode: Im Umkehrschluss liegt der interne Zinsfuß einer Investition dort, wo der Kapitalwert genau bei 0 liegt. Ist der interne Zinsfuß größer als der Marktzinssatz, ist eine Investition jedenfalls als lohnend anzusehen.

- Annuitätenmethode: Vergleicht die Rendite bzw. Zahlungen. Sie berechnet die durchschnittlichen jährlichen Zahlungsflüsse anhand des Zinsatzes und des Barwertes.

- Dynamische Amortisationsmethode: Anders als die statische Amortisationsmethode wird der Zeitwert des Geldes, also die Auf- und Abzinsung von Zahlungsflüssen, berücksichtigt. Berechnet wird die zur Amortisierung benötigte Dauer bzw. Laufzeit der Investition.

Nutzwertanalyse

Die Nutzwertanalyse arbeitet nicht mit quantifizierbaren Größen, sondern ermittelt andere Zielwerte.

Mögliche Zielwerte der Nutzwertanalyse:

- Sicherheit am Arbeitsplatz

- Kundenzufriedenheit

- Risiko

- Wirtschaftlichkeit

- Dringlichkeit

- Qualität

- Flexibilität

Die Verfahren der Nutzwertanalyse sind als sehr verständlich und einfach einzustufen, benötigen allerdings einen großen Zeitaufwand und hohes Fachwissen. Die Zielwerte können aber individuell bestimmt werden und passen sich so an die jeweiligen Bedürfnisse des Unternehmens an.

Risikoanalyse

Bei allen Parametern der Investitionsrechnung besteht ein gewisses Risiko, dass diese Zahlen sich im Laufe der Investition verändern und somit nicht zu 100 % bestimmbar sind. Um diesen Unsicherheiten entgegenzuwirken, greifen viele Unternehmen zur Sicherheits- bzw. Risikoanalyse. Das Risiko ist die Differenz zwischen errechnetem Ergebnis und möglicher Abweichung.

Übungsfragen

#1. Welche Art von Investitionen gibt es nicht?

#2. Welche Formen der Investitionsrechnung gibt es?

#3. Welches Merkmal weisen fast alle statischen Verfahren der Investitionsrechnung auf?

#4. Welches ist kein Verfahren der statischen Investitionsrechnung?

#5. Was berücksichtigen die dynamischen Investitionsrechnungen im Gegensatz zu den statischen Verfahren?

#6. Welches ist kein Verfahren der dynamischen Investitionsrechnungen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen