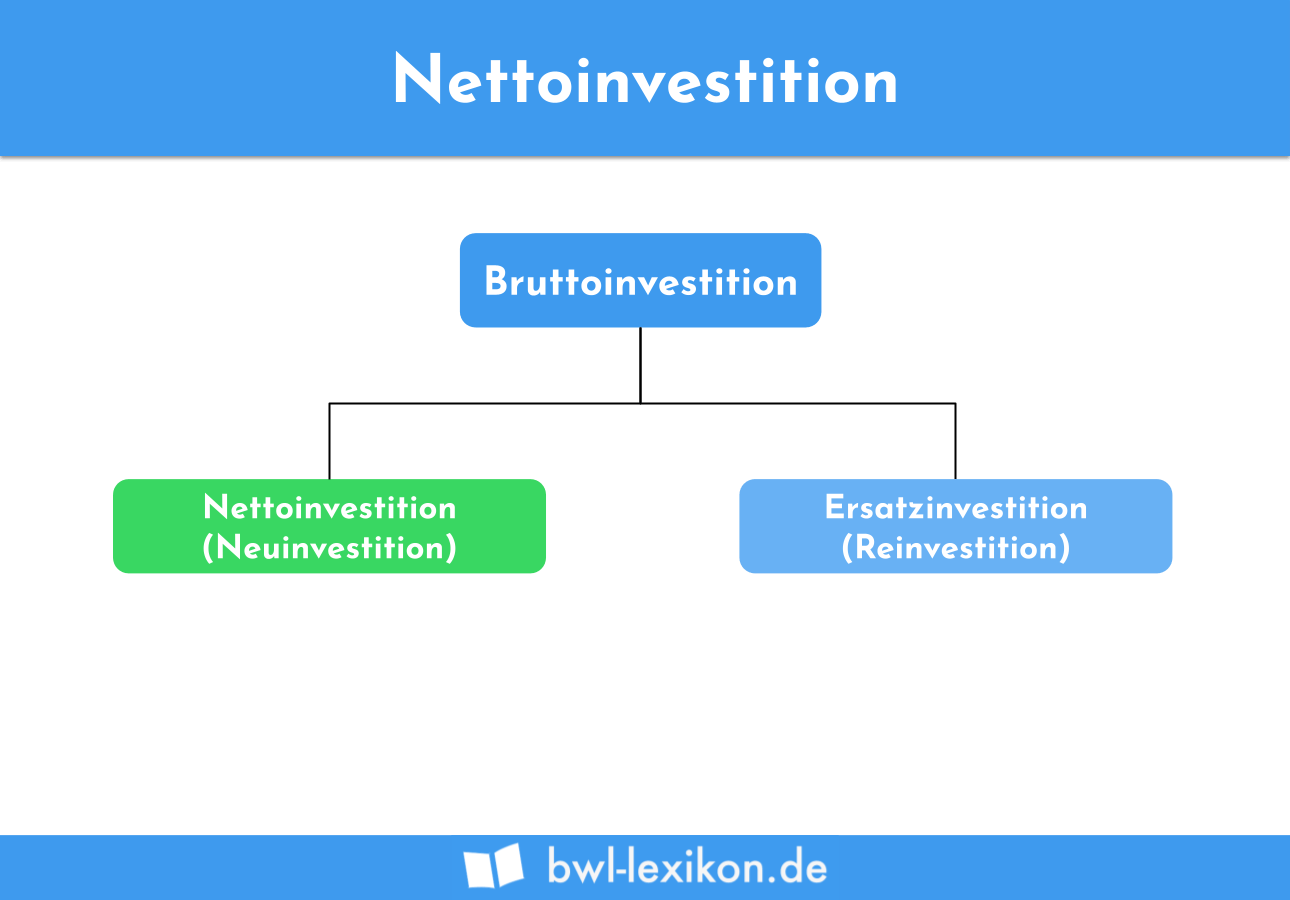

Die Nettoinvestition ist eine Investition, deren Wert um die Abschreibungen gekürzt wurde. Die Nettoinvestition spielt im Sachanlagevermögen eines Unternehmens eine Rolle. Kauft das Unternehmen z.B. einen Computer, nutzt sich dieser im Laufe der Zeit ab. Diesen Werteverzehr dokumentiert das Unternehmen mit den Abschreibungen. Abzugrenzen ist die Nettoinvestition insbesondere von der Bruttoinvestition und von der Ersatzinvestition.

Im folgenden Beitrag zeigen wir dir, was eine Nettoinvestition ist. Wir erklären dir deren wirtschaftliche Bedeutung und zeigen dir die verschiedenen Arten einer Nettoinvestition auf. Du erfährst, welche Positionen für die Ermittlung einer Nettoinvestition benötigt werden und wie sie ermittelt wird. Abschließend grenzen wir die Nettoinvestition von anderen Investitionsarten ab und informieren dich darüber, bei welchen Wirtschaftsgütern die Nettoinvestition keine Rolle spielt. Um dein Wissen zu vertiefen, kannst du nach dem Beitrag einige Übungsfragen beantworten.

- Synonym: Anfangsinvestition | Neuinvestition

- Englisch: net investments

Warum solltest du die Nettoinvestition kennen?

Die Nettoinvestition ergibt sich, wenn die Investition eines Unternehmens um die Abschreibungen gekürzt wird. Damit wird einerseits der Werteverzehr des Unternehmens dokumentiert, andererseits kann das Unternehmen die Anschaffung eines Vermögensgegenstandes des Sachanlagevermögens auf diese Weise gewinnmindernd absetzen. Die Abschreibungen sind Betriebsausgaben, die in der Gewinn-und-Verlustrechnung ausgewiesen werden.

Wirtschaftliche Bedeutung einer Nettoinvestition

Die Bedeutung einer Nettoinvestition orientiert sich an der volkswirtschaftlichen oder an der betriebswirtschaftlichen Sichtweise.

Volkswirtschaftliche Bedeutung der Nettoinvestition

Die Summe aller Investitionen, die in einer Volkswirtschaft getätigt werden (Bruttoinvestitionen) abzüglich des sich über die Zeit aufbauenden Werteverzehrs (Abschreibungen) ergibt die Nettoinvestition.

Die Formel lautet also:

![\[ Nettoinvestition = Bruttoinvestitionen - Abschreibungen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-708d12d4afdba7ea36627857954f19e8_l3.png "Rendered by QuickLaTeX.com")

Betriebswirtschaftliche Bedeutung der Nettoinvestition

In der Betriebswirtschaftslehre – und damit auch in der betrieblichen Praxis – versteht man unter einer Nettoinvestition die Summe aller Investitionen abzüglich des Skontos und anderer Preisrabatte. Darüber hinaus mindern aber auch die Abschreibungen den Wert der Investition.

Arten der Nettoinvestition

Eine Nettoinvestition lässt sich wie folgt einteilen:

- Positive Nettoinvestition

- Negative Nettoinvestition

Positive Nettoinvestition

Positive Nettoinvestitionen vergrößern den unternehmerischen Realkapitalbestand. Zum Realkapital zählen alle Betriebsmittel, die zum langfristigen Unternehmensvermögen gehören.

Negative Nettoinvestition

Negative Nettoinvestitionen wirken sich umgekehrt aus: Sie führen dazu, dass sich der Bestand des Realkapitals verkleinert.

Welche Positionen werden für die Ermittlung der Nettoinvestition benötigt?

Für die Ermittlung einer Nettoinvestition in einem unternehmen müssen die folgenden Positionen bekannt sein:

- Buchwert des Anlagevermögens

- Abschreibungen auf das Sachanlagevermögen

- Buchwert des Anlagenabgangs

- Erlöse aus dem Anlagenabgang

Buchwert des Anlagevermögens

Der Buchwert des Anlagevermögens setzt sich im ersten Jahr aus den Nettoanschaffungskosten der einzelnen Wirtschaftsgüter des Anlagevermögens zusammen. Werden die Bruttoinvestitionen im Laufe des Jahres um die Abschreibungen gekürzt, ergibt sich für die einzelnen Wirtschaftsgüter ein neuer Buchwert (Restbuchwert).

Abschreibungen auf das Sachanlagevermögen

Um den Betrag der Nettoinvestition für ein Geschäftsjahr zu ermitteln, werden die Abschreibungen auf alle Wirtschaftsgüter zusammengerechnet. Die kumulierten Abschreibungen gehen in die Ermittlung der Nettoinvestition ein.

Buchwert des Anlagenabgangs

Verkauft ein Unternehmen einen Vermögensgegenstand des Sachanlagevermögens, scheidet dieser Gegenstand aus dem Betriebsvermögen des Unternehmens aus. Gleiches gilt, wenn eine Produktionsmaschine defekt ist und nicht mehr im Produktionsprozess eingesetzt werden kann. Der Wert, mit dem der Gegenstand ausgebucht wird, ist der aktuelle Buchwert.

Scheidet der Vermögensgegenstand z.B. zum 30. Juni aus, muss der Werteverzehr bis zu diesem Datum berücksichtigt werden. Die Summe der Buchwerte, die ausgebucht werden, wird als Buchwert des Anlagenabgangs bezeichnet.

Erlöse aus dem Anlagenabgang

Der Erlös, den ein Unternehmen mit dem Verkauf eines Vermögensgegenstandes aus dem Sachanlagevermögen erzielt, muss ebenfalls bei der Ermittlung der Nettoinvestition berücksichtigt werden.

Die Ermittlung einer Nettoinvestition

Für die Ermittlung einer Nettoinvestition wird die folgende Rechnung zugrunde gelegt:

Nettoinvestition = Erhöhung Buchwert Anlagevermögen + Abschreibungen auf das Sachanlagevermögen + Buchwert Anlagenabgang - Erlöse aus dem Anlagenabgang

Die Nettoinvestition ermittelt sich wie folgt:

![\[ Nettoinvestition = 20.000~EUR + 7.500~EUR + 3.000~EUR - 2.750~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7a45efa8b28eae9c26cabd4682f22c3c_l3.png "Rendered by QuickLaTeX.com")

![\[ Nettoinvestition = 27.750~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f4fe02bb6415650f4618ec35f418e588_l3.png "Rendered by QuickLaTeX.com")

Abgrenzung zu anderen Investitionsarten

Eine Nettoinvestition muss von den folgenden Investitionsarten abgegrenzt werden:

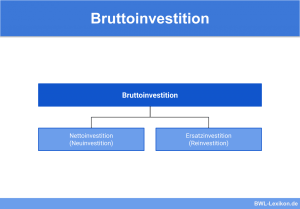

- Bruttoinvestition

- Ersatzinvestition

Bruttoinvestition

Ziehst du von einer Bruttoinvestition den Betrag des Werteverzehrs ab, erhältst du die Nettoinvestition. Das bedeutet, die Bruttoinvestition besteht aus der Summe von Anfangsinvestition und Vorratsinvestitionen.

Ersatzinvestition

Die Ersatzinvestition tätigt das Unternehmen in einen Gegenstand, der bereits vorhanden war. Dies kann z.B. eine Produktionsmaschine oder ein LKW sein. Ist die Maschine oder das Fahrzeug aufgrund eines Defekts nicht mehr einsatzfähig, muss es ersetzt werden. Ein anderes Wort für Ersatzinvestition ist auch Reinvestition.

Wo hat die Nettoinvestition keine Bedeutung?

Der Begriff Nettoinvestition kommt nur bei Vermögensgegenständen zur Anwendung, die abgeschrieben werden. Dies sind z.B. Gebäude, Fahrzeuge oder Gegenstände, die der Betriebsausstattung zuzurechnen sind. Daneben gibt es Vermögensgegenstände, die nicht abgeschrieben werden. Bei einem unbebauten Grundstück wird z.B. keine Nettoinvestition ermittelt. Gleiches gilt für ein Grundstück, auf dem ein Gebäude steht. Die Nettoinvestition wird in diesem Fall nur für das Gebäude berechnet. Hinsichtlich des Grundstücks entspricht die Bruttoinvestition der Nettoinvestition.

Übungsfragen

#1. Welche andere Bezeichnung gibt es für eine Ersatzinvestition?

#2. Wie wird die größere Investition eines Unternehmens buchhalterisch behandelt?

#3. Bei welchen Wirtschaftsgütern spielt die Nettoinvestition keine Rolle?

#4. Ein neu gegründetes Unternehmen hat ein Grundstück für 80.000 EUR gekauft. Weiteres Sachanlagevermögen ist zu diesem Zeitpunkt noch nicht vorhanden. Die Nutzungsdauer des Grundstücks wird auf 80 Jahre festgelegt. Nach zwei Jahren wird das Grundstück verkauft. Wie hoch ist die Nettoinvestition?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen