Die eingetragene Genossenschaft (kurz: eG) ist eine juristische Person die ihre Rechtsfähigkeit durch Eintragung in das Genossenschaftsregister erlangt. Die Rechte und Pflichten der Mitglieder einer Genossenschaft sind im Genossenschaftsgesetz (GenG) festgelegt. Hiernach müssen sich mindestens drei Mitglieder finden, die einen Geschäftsbetrieb unterstützen, der auf wirtschaftliche, soziale oder kulturelle Belange ausgerichtet ist.

In dieser Lektion wird die eingetragene Genossenschaft behandelt. Wir zeigen dir, was für eine eG wichtig ist und wie sie besteuert wird. Nachdem du die Vorteile einer eG kennst, erfährst du abschließend, wie die Haftung bei einer eG geregelt ist. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Abkürzung: eG

Was ist für eine eingetragene Genossenschaft wichtig?

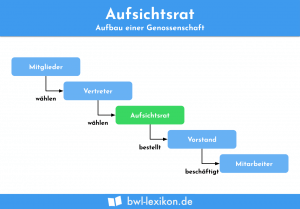

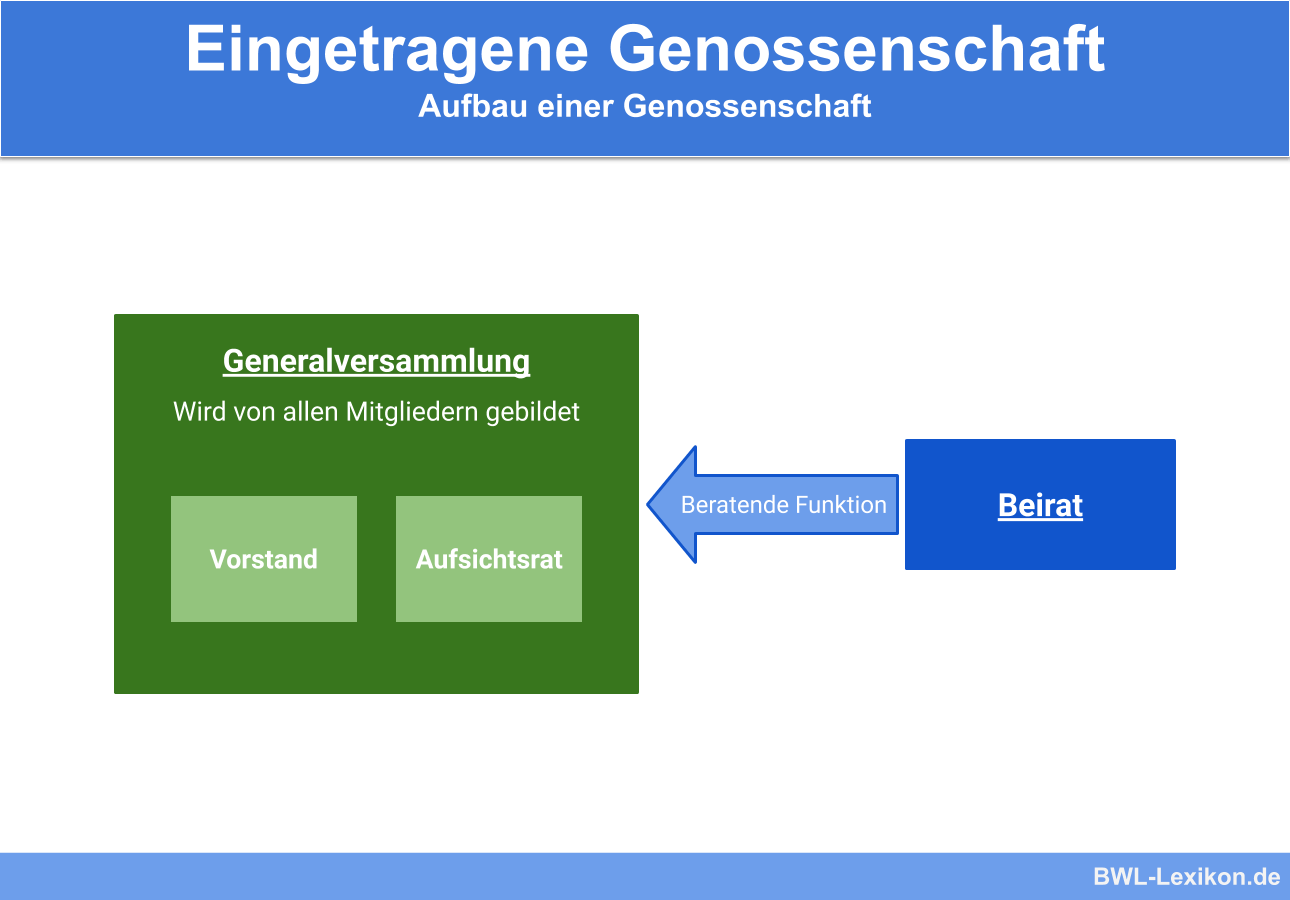

Bei Gründung einer eG wählen die Mitglieder einen Vorstand und einen Aufsichtsrat. Darüber hinaus gibt es die Generalversammlung, die von allen Mitglieder der eingetragenen Genossenschaft gebildet wird. Durch diese Organe wird die eG Dritten gegenüber handlungsfähig.

Der Beirat ist kein zwingendes Organ der Genossenschaft. Er hat lediglich beratende Funktion.

Die Organe der eingetragenen Genossenschaft

Eine eingetragene Genossenschaft besteht aus folgenden Organen:

- Vorstand

- Aufsichtsrat

- Generalversammlung

- Beirat

Vorstand

Das GenG bestimmt, dass die eG einen Vorstand wählen muss. Dieses Organ übernimmt die Leitungsfunktion. Eine Delegierung dieses Rechts auf den Aufsichtsrat oder die Generalversammlung ist laut gesetzlichen Bestimmungen nicht vorgesehen. Die Leitungsfunktion kann auch nicht per Satzung auf ein anderes Organ übertragen werden.

Der Vorstand muss aus mindestens zwei Personen der eG bestehen. Abweichend hiervon kann in der Satzung eine höhere Anzahl der Vorstandsmitglieder festgelegt werden. Hat die Genossenschaft nicht mehr als 20 Mitglieder, kann per Satzungsbeschluss geregelt werden, dass der Vorstand auf eine Person begrenzt wird.

Aufsichtsrat

Im Aufsichtsrat der eG sind mindestens drei Mitglieder vertreten. Diese werden von der Generalversammlung durch Wahl bestimmt. Per Satzung kann auch bestimmt werden, dass der Aufsichtsrat mit mehr als drei Genossenschaftsmitgliedern besetzt wird.

Der Aufsichtsrat übt gegenüber der Unternehmensführung eine Kontrollfunktion aus. Die Generalversammlung kann den Aufsichtsrat per Satzungsbeschluss zu weiteren Entscheidungen ermächtigen. So stehen diesem Organ die Erteilung der Prokura und die Mitwirkung beim Kauf oder Verkauf von Immobilien zu.

Generalversammlung

Die Generalversammlung einer eG ist mit Rechten ausgestattet, die ihr von keinem anderen Organ entzogen werden können. Die Generalversammlung entscheidet z. B. über die Auflösung der Genossenschaft oder die Verschmelzung mit einer anderen Gesellschaft. Auch die Umwandlung der eG in eine andere Rechtsform wird von der Generalversammlung in die Wege geleitet. Sie ist z. B. zuständig Satzungsänderungen oder die Zerlegung von Genossenschaftsanteilen zu beschließen.

Beirat

Der Beirat unterstützt die anderen Organe in beratender Funktion. Außerdem bereitet er die Entschlüsse der Generalversammlung, des Vorstands, des Aufsichtsrats oder des Vorstands vor. Entscheidungsbefugnisse hat der Beirat nicht.

Die Satzung der eingetragenen Genossenschaft

Mit Verabschiedung der Satzung schafft die Genossenschaft sich eine eigene Verfassung. In Ergänzung zu den gesetzlichen Bestimmungen werden die strukturelle Ausrichtung und das Ziel der Genossenschaft festgelegt. Die Satzung wird schriftlich abgefasst. Sie erhält Angaben zu der Genossenschaft selber.

Aus einer Satzung gehen z. B. die folgenden Informationen hervor:

- Name der Genossenschaft

- Unternehmenssitz

- Höhe des Mindestkapitals nach § 8a GenG

- Nachschusspflicht der Genossen im Insolvenzfall

Die rechtliche Stellung einer eingetragenen Genossenschaft

Die eG ist keine Kapitalgesellschaft. Obwohl bei der Gründung kein Stammkapital eingezahlt werden muss, ist sie mit einer GmbH oder AG vergleichbar. Neben dem Genossenschaftsgesetz sind die Regelungen des Handelsgesetzbuches (HGB) für eine eG verbindlich.

Die eG ist als Vollkaufmann buchführungspflichtig. Neben den allgemeinen Buchführungs- und Bilanzierungsvorschriften sieht § 337 HGB Bestimmungen vor, die das Geschäftsguthaben und die Rücklagen einer eG betreffen. Hiernach wird statt dem gezeichneten Kapital das Geschäftsguthaben der Mitglieder in der Bilanz ausgewiesen.

Scheidet ein Genossenschaftsmitglied während des laufenden Geschäftsjahres aus, wird dessen Geschäftsanteil gesondert ausgewiesen. Statt einer Gewinnrücklage findet sich im Jahresabschluss einer eG eine Ergebnisrücklage, die in eine gesetzliche Rücklage und eine andere Ergebnisrücklage aufgegliedert werden muss.

Die Besteuerung der eG

Dass die eG die rechtliche Stellung eines Vollkaufmanns im Sinne des Handelsgesetzbuchs hat, wirkt sich auch auf die Besteuerung der eG aus.

Die Umsätze oder der Gewinn unterliegen den folgenden Steuerarten:

- Umsatzsteuer

- Körperschaftsteuer

- Gewerbesteuer

- Abgeltungssteuer

- Lohnsteuer

Umsatzsteuer

Die Umsätze einer eG werden in der Umsatzsteuer der Regelbesteuerung unterworfen. Es gilt ein Steuersatz von 19 %. Lieferungen und sonstige Leistungen, bei denen der ermäßigte Steuersatz zur Anwendung kommt, muss eine eG mit 7 % Umsatzsteuer belegen. Die eG ist Unternehmer im Sinne des Umsatzsteuergesetzes und daher zum Vorsteuerabzug berechtigt.

Körperschaftsteuer

Als juristische Person ist die eG körperschaftsteuerpflichtig. Der Körperschaftsteuer unterliegt der Gewinn, den die eG durch Betriebsvermögensvergleich (Bilanzaufstellung) ermittelt.

Gewerbesteuer

Eine eG ist kraft Rechtsform ein Gewerbebetrieb. Dies bedeutet, dass der Gewinn der Gewerbesteuer unterworfen wird. Dies gilt auch für den Fall, dass die eG keine Einnahmen erzielt, die der Gewerbesteuer unterliegen (z. B. bei einer Vermietungs eG).

Die Höhe der Gewerbesteuer richtet sich u.a. nach dem Gewerbesteuerhebesatz. Dieser wird von der Gemeinde festgelegt, in deren Gebiet die eG ihren Sitz hat.

Abgeltungssteuer

Auf die Gewinnausschüttung einer eG wird Abgeltungssteuer erhoben. Diese liegt zurzeit (Stand Juni 2020) bei 25 %. Die Besteuerung erfolgt nicht auf der Ebene der eingetragenen Genossenschaft. Die Genossen müssen die Ausschüttung in ihrer privaten Steuererklärung angeben.

Lohnsteuer

Eine eG, die Personal beschäftigt, ist Haftungsschuldner der Lohnsteuer. Diese muss die eingetragene Genossenschaft nicht selber an das Finanzamt zahlen. Sie ist aber dafür verantwortlich, dass die Lohnsteuer von den Arbeitnehmern einbehalten und abgeführt wird. Dasselbe gilt für die Sozialversicherung. Hier muss sie den Arbeitgeberanteil an die zuständige Krankenkasse zahlen.

Die Vorteile einer eG

Die Zielsetzung einer eG ist nicht die Gewinnmaximierung. Vielmehr sollen die Genossen ihren Anteil dazu beitragen, dass das Ziel ihrer Genossenschaft erreicht wird. Dies berechtigt die eG dazu, einen erzielten Überschuss (hierbei sind die Einnahmen höher als die Ausgaben) an die Genossen zurückzuzahlen. Die genossenschaftliche Rückvergütung ist im § 22 Körperschaftsteuergesetz (KStG) gesetzlich geregelt.

Daneben profitiert die eG von den folgenden Vorteilen:

- Die Geschäftstätigkeit einer Genossenschaft ist nicht eingeschränkt. Sie kann sich auf soziale, wirtschaftliche oder kulturelle Belange beziehen.

- Die eG ist mit einer Selbstständigkeit ausgestattet, die eine feindliche Übernahme ausschließt.

- Eine eingetragene Genossenschaft braucht keinen Aufsichtsrat zu bilden, wenn sie weniger als 20 Mitglieder hat.

- Ausscheidende Genossen haben Anspruch auf die Rückzahlung ihres Genossenschaftsanteils.

Wie ist die Haftung bei einer Genossenschaft geregelt?

Für die Haftung einer eG steht nur das Gesellschaftsvermögen zur Verfügung. Das private Vermögen ist für die Gläubiger einer eG unantastbar. Im Insolvenzfall können die Mitglieder u.U. für weitere Zahlungen in Regress genommen werden, wenn die Satzung eine entsprechende Bestimmung enthält. Ergibt sich die Nachschusspflicht nicht explizit aus der Satzung, können die Genossen über ihren gesellschaftlichen Anteil hinaus nicht in Haftung genommen werden.

Übungsfragen

#1. Gibt es für die Gründung einer Genossenschaft eine Grundvoraussetzung?

#2. Welche Institution ist kein zwingendes Organ der eingetragenen Genossenschaft?

#3. Welches Organ hat die Leitungsfunktion der eG?

#4. Unter welchen Voraussetzungen kann der Vorstand einer eG aus nur einer Person bestehen?

#5. Welcher Posten wird in der Bilanz einer eG ausgewiesen?

#6. Was ist kein Vorteil der eG?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen