Mit der Bezeichnung kleine und mittlere Unternehmen (KMU) erfolgt eine größenabhängige Abgrenzung zu Kleinunternehmen und großen Unternehmen. Entscheidend für die Unternehmensgröße sind die Anzahl der Mitarbeiter sowie der Umsatz und die Bilanzsumme. Über 99 % aller Unternehmen in Deutschland sind KMU – mit der Folge, dass etwa zwei Drittel aller Beschäftigten hier arbeiten. Sie sind entscheidende Innovationstreiber und zeichnen sich insbesondere durch Kundennähe, Flexibilität und Reaktionsschnelligkeit aus.

In dieser Lektion lernst du kleine und mittlere Unternehmen kennen. Du erfährst, welche Faktoren maßgeblich sind, damit ein Unternehmen als KMU klassifiziert wird, und wodurch sich KMU von Großunternehmen und Kleinstunternehmen unterscheiden. Mithilfe der Übungsfragen am Ende der Lektion kannst du deinen aktuellen Wissensstand prüfen.

Englisch: Small and medium-sized enterprises (SME) | small and medium-sized businesses

Wann ist die Unternehmensgröße von Bedeutung?

KMU sind von Großunternehmen und Konzernen zu unterscheiden. Die wesentlichen Unterscheidungskriterien sind die Anzahl der Mitarbeiter, die Umsatzzahlen sowie die Bilanzsumme.

Die Unternehmensgröße spielt eine wichtige Rolle bei:

- Unternehmensgründung

- Stammkapital

- Unternehmensführung

- Geschäftsführung

- Rechnungslegung und Buchführung

- Wahl der Rechtsform

- Besteuerung

- Kapitalbeschaffung und Kreditsicherung

- Beantragung und Vergabe von Fördermitteln

- Haftungsrechtlichen Fragen

- Unternehmensnachfolge

Merkmale von KMU

KMU werden als Rückgrat der Wirtschaft bezeichnet, dem das Potenzial zugeschrieben wird, Arbeitsplätze zu schaffen, auszubilden und der Motor für Wirtschaftswachstum zu sein. Die Einstufung als KMU ist vor allem dann wichtig, wenn es um die Beantragung von staatlichen und EU-Fördermitteln geht. Kleine und mittlere Unternehmen weisen bestimmte quantitative und qualitative Merkmale auf, die charakteristisch sind und sie als KMU klassifizieren.

Merkmale von KMU:

- Unabhängigkeit von Konzernen

- Einheit von Eigentum und Haftung

- Enge Verbindung der Rentabilität des Unternehmens und der wirtschaftlichen Existenz des Eigentümers

- Vereinigung des Unternehmers, des Betriebsleiters und des Kapitalgebers in einer Person

- Ausgeprägte Innovationstätigkeit

- Geringer Formalisierungsgrad

- Flache Hierarchien

- Persönlicher Kontakt zwischen Unternehmer und Mitarbeitern

- Kundennähe

Kleine und mittlere Unternehmen machen über 99 % der umsatzsteuerpflichtigen Unternehmen in Deutschland aus. Hier sind knapp 60 % aller sozialversicherungspflichtigen Beschäftigten angestellt, die rund 35 % aller gesamtdeutschen Umsätze erwirtschaften und in denen über 80 % der Auszubildenden eine Lehre absolvieren.

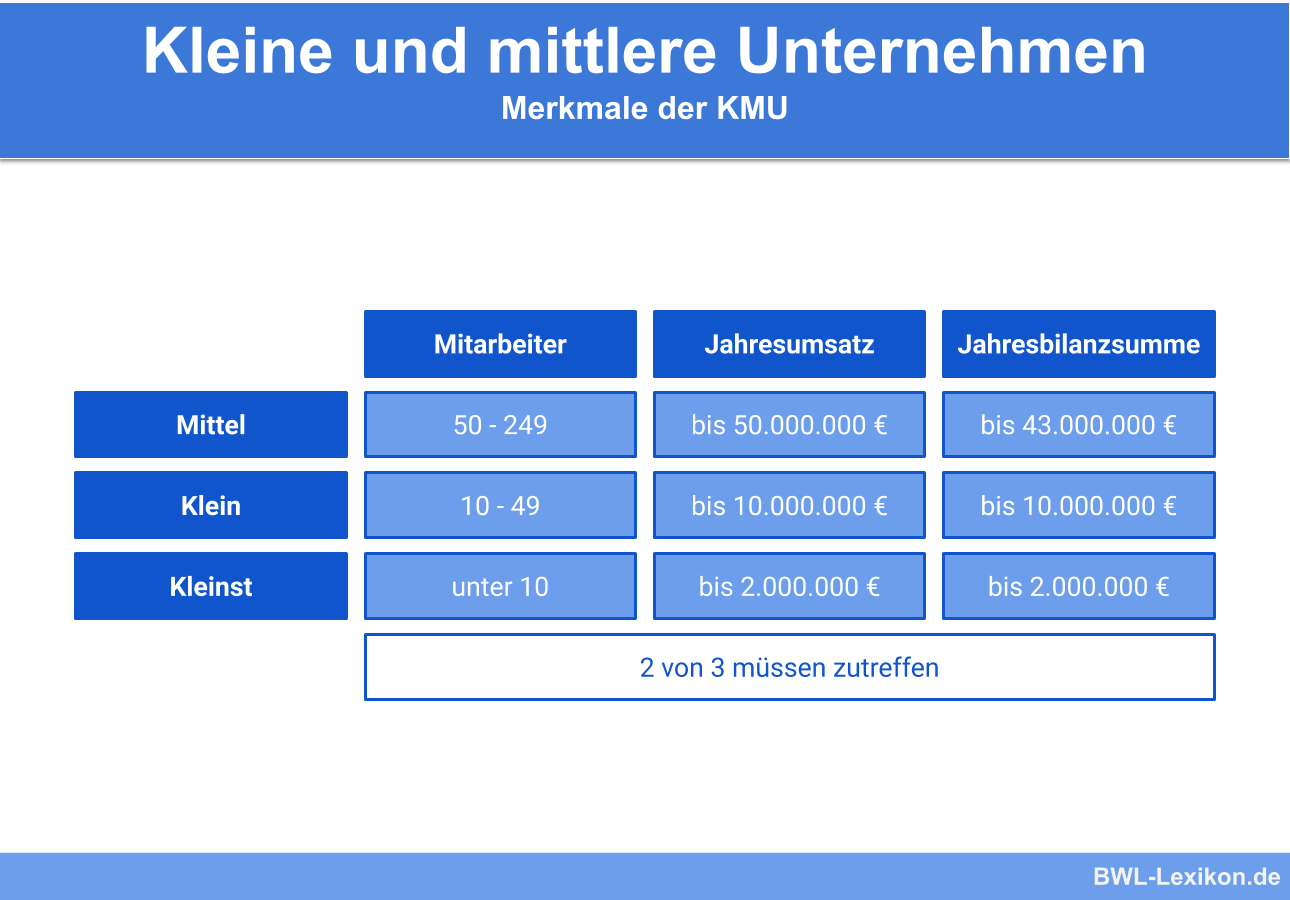

Kategorisierung von KMU nach den vom IfM Bonn definierten Größenmerkmalen

Das Institut für Mittelstandsforschung (IfM) in Bonn kategorisiert Kleinstunternehmen sowie kleine und mittlere Unternehmen nach folgenden Größenmerkmalen:

| Typ | Beschäftigte | Umsatzerlös |

|---|---|---|

| Kleinstunternehmen | ≤ 9 | ≤ 2 Millionen € |

| Kleine Unternehmen | ≤ 49 | ≤ 10 Millionen € |

| Mittlere Unternehmen | ≤ 499 | ≤ 50 Millionen € |

Kommission der Europäischen Union: Unterscheidung der KMU nach Größenkriterien

Die Kommission der Europäischen Union (EU) differenziert bei der Unterscheidung der KMU zwischen Kleinstunternehmen, kleinen und mittleren Unternehmen. Diesbezüglich hat sie Größenkriterien festgelegt, die EU weit Gültigkeit haben.

Nach den Größenkriterien der EU-Kommission darf die jeweils als Obergrenze angegebene Mitarbeiterzahl niemals überschritten werden. Anderes gilt für die Umsatz- und Bilanzsummen, bei denen für die jeweilige Kategorisierung nur ein Kriterium erfüllt sein muss.

Die Politik der Europäischen Kommission konzentriert sich im Bereich KMU auf fünf vorrangige Bereiche:

- Auf die Förderung von unternehmerischen Fähigkeiten und Unternehmergeist

- Auf den Abbau bürokratischer Hindernisse

- Auf die Verbesserung des Marktzugangs

- Auf die Stärkung des Austauschs, des Dialogs und der Konsultierung von Akteuren

- Auf die Verbesserung des Wachstumspotenzials von kleinen und mittleren Unternehmen.

Die Klassifizierung von kleinen, mittelgroßen und großen Kapitalgesellschaften nach dem Bilanzrechtsmodernisierungsgesetz

Seit Inkrafttreten des Bilanzrechtsmodernisierungsgesetzes (BilMoG) am 29. Mai 2009 gelten nach § 267 HGB diese Schwellenwerte für die Klassifizierung von kleinen und mittleren Kapitalgesellschaften:

| § 267 HGB | Mitarbeiterzahl | Umsatz | Bilanzsumme |

|---|---|---|---|

| Kleine Kapitalgesellschaften | ≤ 50 | ≤ 12 Millionen € | ≤ 6 Millionen € |

| Mittelgroße Kapitalgesellschaften | ≤ 250 | ≤ 40 Millionen € | ≤ 20 Millionen € |

| Große Kapitalgesellschaften | > 250 | > 40 Millionen € | > 20 Millionen € |

Die Schwellenwerte beziehen sich auf den zuletzt durchgeführten Jahresabschluss. Ein Unternehmen verliert seinen Status als KMU, wenn es in zwei aufeinander folgenden Geschäftsjahren einen Schwellenwert überschreitet oder unterschreitet. Wird ein Unternehmen neu gegründet, das noch keinen Jahresabschluss vorlegen kann, werden die Schwellenwerte für das laufende Geschäftsjahr nach Treu und Glauben geschätzt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Warum werden kleine und mittlere Unternehmen in Deutschland als tragende Säule beziehungsweise Rückgrat der Wirtschaft bezeichnet?

#2. Warum nimmt die EU-Kommission eine Unterscheidung zwischen Kleinstunternehmen, kleinen und mittleren Unternehmen vor?

#3. Welche Aussage ist in Bezug auf qualitative und quantitative Merkmal von KMU richtig?

#4. Wann verliert ein Unternehmen seinen Status als KMU?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen