Das Bilanzrechtsmodernisierungsgesetz (BilMoG) wurde im Mai 2009 erlassen und noch im selben Monat in Kraft gesetzt. Es handelt sich um ein Artikelgesetz, das das Bilanzrecht reformiert. Vor allem kleine und mittlere Unternehmen profitieren davon, denn in erster Linie geht es bei der Reform um Deregulierung, also um den Abbau gesetzlicher Vorschriften, und Kostensenkung. In dieser Lerneinheit erläutern wir dir, was das Bilanzrechtsmodernisierungsgesetz (BilMoG) ist, welche Ziele es verfolgt und welche Auswirkungen diese Reform hat. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: German Accounting Law Modernization Act

Warum ist das BilMoG wichtig?

In den vergangenen zwei bis drei Jahrzehnten unterlag die Wirtschaft einem starken Wandel. Die Unternehmen sind gefordert, sich vor allem der fortschreitenden Globalisierung anzupassen und unterschiedliche Standards einzuhalten. Nur so sind und bleiben sie in der Lage, mit dem Wettbewerb mitzuhalten. Es sind gerade die kleineren und mittleren Unternehmen, die in diesem Zusammenhang vor größeren Herausforderungen stehen. Vor allem die nationale und internationale Rechnungslegung unterliegt einem Prozess, der sich stetig wandelt. Das BilMoG hat das Ziel, für diese Unternehmen Erleichterungen zu schaffen. Verabschiedet und in Kraft gesetzt wurde das Gesetz im Mai 2009.

Was ist das BilMoG?

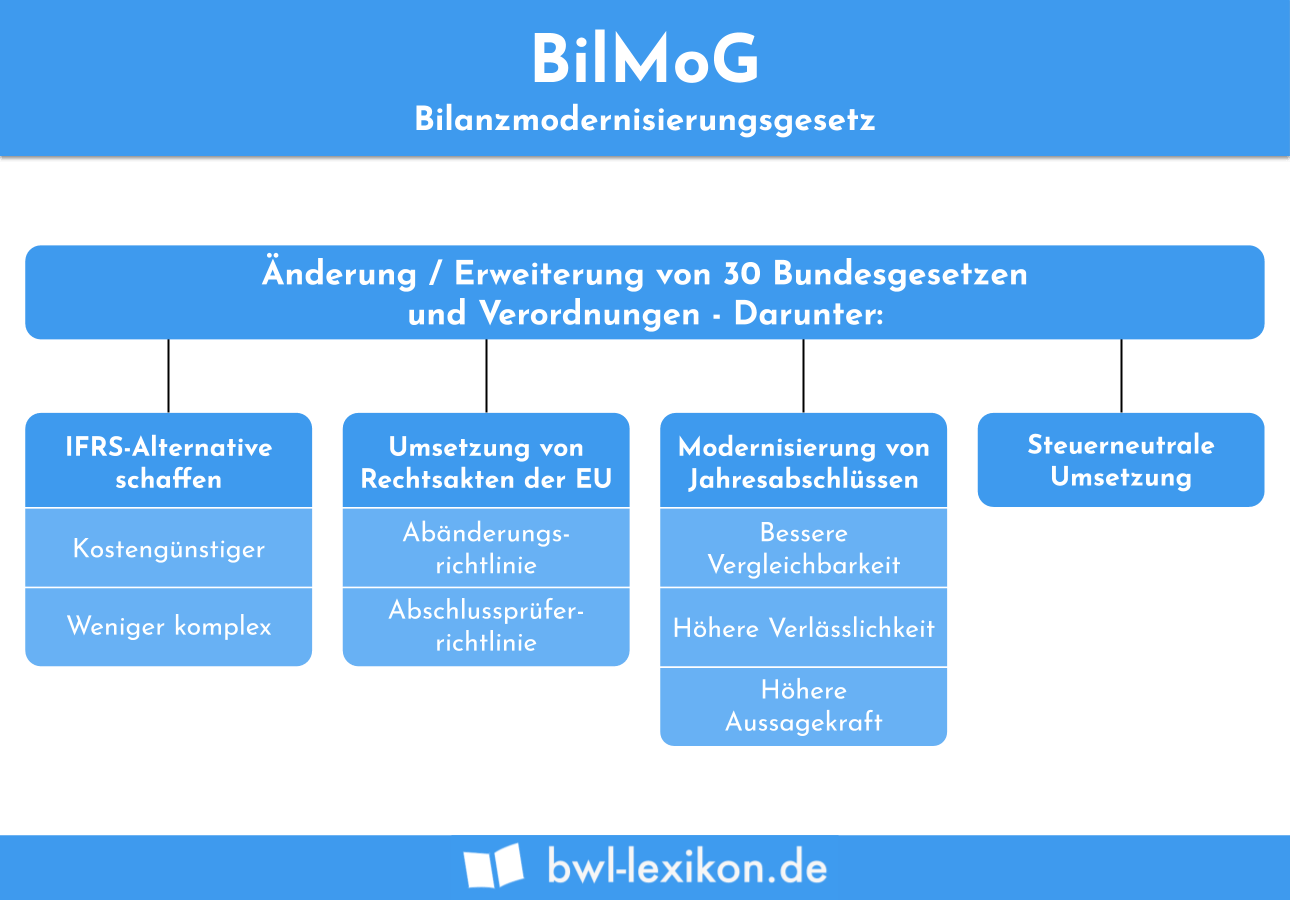

Beim Bilanzrechtsmodernisierungsgesetz (im Folgenden nur noch BilMoG genannt) handelt es sich um ein Artikelgesetz mit dem Ziel, das Bilanzrecht zu reformieren und zu modernisieren.

Die Schwerpunkte des BilMoG liegen auf der Kostensenkung und der Deregulierung; damit ist die Reform besonders für kleinere und mittlere Unternehmen vorteilhaft. Ein Einzelkaufmann beispielsweise, der lediglich ein kleines Geschäft betreibt und unterhalb eines gewissen Umsatzvolumens bleibt, ist aufgrund des BilMoG von der handelsrechtlichen Pflicht, Bücher zu führen, befreit.

Das BilMoG stellt die bisher größte Reform des Bilanzrechts in Deutschland dar.

Ziele des BilMoG

Das Bundesfinanzministerium und das Bundesjustizministerium kündigten bereits Anfang 2003 an, dass das deutsche Bilanzrecht weiterentwickelt und eine Reform auf den Weg gebracht werden sollte. Bis dem Bundestag und dem Bundesrat ein Gesetzentwurf vorgelegt werden konnte, dauerte es noch rund sechs Jahre.

Das BilMoG trat am 29. Mai 2009 in Kraft und verfolgt folgende Ziele:

- Zusätzlich zu den international geltenden Rechnungslegungsstandards soll die Entwicklung des Bilanzrechts laut HGB eine vollwertige und dauerhafte Alternative darstellen, die außerdem einfach zu handhaben und kostengünstiger in der Umsetzung ist.

- Das BilMoG soll die Deregulierung handelsrechtlicher Buchführungspflichten und Bilanzierungspflichten unterstützen.

- Die Abänderungs- und Abschlussprüfrichtlinie der EU soll in das nationale Recht umgesetzt werden.

- Hinsichtlich des Handelsrechts soll die Aussagekraft der Jahresabschlüsse verbessert werden.

- Für die Ermittlung steuerlicher Gewinne und für die Bemessung von Ausschüttung ist das Bilanzrecht nach HGB als Grundlage beizubehalten.

Änderungen im Zuge des BilMoG

Die Reformen durch das BilMoG sind besonders für kleine und mittlere Unternehmen vorteilhaft.

Im Überblick lauten die wesentlichen Neuerungen wie folgt:

- Passiv latente Steuern sind zwingend anzusetzen.

- Die umgekehrte Maßgeblichkeit wurde gestrichen; sie ist nicht mehr anwendbar.

- Firmenwert oder Geschäftswert sind über die voraussichtliche Nutzungsdauer abzuschreiben.

- Ein entgeltlich erworbener Firmen- oder Geschäftswert ist im Einzelabschluss zwingend zu aktivieren.

- Selbst geschaffene immaterielle Vermögenswerte wie Patente dürfen aktiviert werden. Die Herstellungskosten müssen sich allerdings laut § 255 2a HGB auf die Entwicklungskosten beziehen. Ist eine klare Abgrenzung von Forschungs- und Entwicklungsphase nicht möglich, ist die Aktivierung untersagt.

Deregulierungsmaßnahmen im BilMoG

Im Zuge des BilMoG wurden zwei wesentliche und umfassende Deregulierungsmaßnahmen beschlossen:

- Befreiung von Buchführungs- und Bilanzierungspflichten

- Anhebung der Schwellenwerte für unternehmerische Größenklassen

Befreiung von Buchführungs- und Bilanzierungspflichten

Diese sehr bedeutsame Deregulierungsmaßnahme betrifft Einzelkaufleute, die bestimmte Schwellenwerte nicht überschreiten. Diese betragen pro Geschäftsjahr 500.000 EUR Umsatz und 50.000 EUR Gewinn. Die Kaufleute sind nicht mehr verpflichtet, gemäß HGB Bücher zu führen sowie Inventare zu erstellen und zu bilanzieren.

Anhebung der Schwellenwerte für unternehmerische Größenklassen

Es sind die Größenklassen, die darüber entscheiden, welche Informationen ein Unternehmen veröffentlichen muss, und die im Zuge des BilMoG angehoben wurden: In § 267 HGB wurden die Schwellenwerte für Bilanzsumme und Umsatzerlöse um 20 Prozent erhöht. Damit profitieren mehr Unternehmen von den Erleichterungen, die kleine und mittelgroße Kapitalgesellschaften bereits hatten.

Kleine Kapitalgesellschaften sind beispielsweise nicht dazu verpflichtet, ihren Jahresabschluss prüfen zu lassen. Außerdem müssen sie lediglich ihre Bilanz offenlegen, nicht jedoch die Gewinn- und Verlustrechnung. Mittelgroße Kapitalgesellschaften dürfen Bilanzpositionen zusammenfassen und können auf gewisse Angaben verzichten, die große Kapitalgesellschaften nennen müssen.

Kleine Kapitalgesellschaften

Zu den kleinen Kapitalgesellschaften zählen seit der Reform Kapitalgesellschaften, deren Bilanzsumme nicht mehr als rund 6 Mio EUR sowie deren Umsatzerlöse nicht mehr als 12 Mio EUR betragen und die im Jahresdurchschnitt 50 Arbeitnehmer beschäftigen. Mindestens zwei dieser Kriterien müssen erfüllt sein, damit die Kapitalgesellschaft als klein eingestuft wird.

Mittelgroße Kapitalgesellschaften

Kapitalgesellschaften, deren Bilanzsumme maximal 20 Mio EUR und deren Umsatzerlöse höchstens 40 Mio EUR betragen sowie nicht mehr als durchschnittlich 250 Arbeitnehmer pro Jahr beschäftigen, werden als mittelgroß eingestuft. Alle Kapitalgesellschaften, die über diesen Schwellenwerten liegen, zählen zu den großen Kapitalgesellschaften.

Änderungen in Hinblick auf allgemeine Bilanzierungsgrundsätze

Richtlinien, die bei der Erstellung von Jahresabschlüssen zu beachten sind, werden als Bilanzierungsgrundsätze bezeichnet. Im HGB, also in der nationalen Gesetzgebung, sind diese Grundsätze teilweise verankert. Das Ziel der Bilanzierungsgrundsätze besteht darin, Jahresabschlüsse vergleichbar zu machen. Im Zuge des BilMoG wurden einige Änderungen beschlossen.

Verankerung des Prinzips „wirtschaftliche Zurechnung“

In § 246 Abs. 1 Satz 2 HGB ist das Prinzip der wirtschaftlichen Zurechnung konkret festgelegt. Besonders relevant ist dies, wenn wirtschaftliches und rechtliches Eigentum auseinanderfallen. Zwar gab es diese Verankerung bereits vorher, beschränkte sich jedoch nur auf besondere Fälle.

Verrechnung von Vermögensgegenständen und Schulden

Sofern Vermögensgegenstände primär dazu dienen, Verbindlichkeiten aus Verpflichtungen hinsichtlich der Altersvorsorge oder ähnliche langfristige Verpflichtungen zu bedienen, ist eine Verrechnung dieser Vermögensgegenstände mit Schulden laut § 246 Abs. 2 Satz 2 HGB vorgeschrieben. Die Voraussetzung dafür ist, dass dieses Vermögen dem Zugriff der Gläubiger entzogen ist.

Aufgehoben: Ansatz- und Bewertungswahlrechte

Hat ein bilanzierendes Unternehmen das Recht, zwischen mehreren Werten zu wählen, handelt es sich um Ansatz- und Bewertungswahlrechte.

Im Zuge des BilMoG wurden unterschiedliche Wahlrechte vollständig aufgehoben, darunter:

- Aufwandsrückstellungen für Instandhaltungen, sofern diese innerhalb eines Geschäftsjahres nachgeholt werden

- Abgrenzung von Verbrauchssteuern und Zöllen, die als Aufwand berücksichtigt werden

- Umsatzsteuer-Abgrenzung, wenn die Umsatzsteuer als Aufwand berücksichtigt wird

- Abschreibungen wegen künftiger Wertschwankungen

Weiterhin sind die Bewertungen nach dem HiFo-Verfahren (highest in, first out) und dem LoFo-Verfahren (lowest in – first out) nicht mehr möglich. Erlaubt sind laut § 256 Satz 1 HGB nur noch das FiFo-Verfahren (first in – first out) und das LiFo-Verfahren (last in – first out).

Änderungen in Hinsicht auf Bewertung

Das BilMoG sieht folgende Änderungen vor:

- Bewertung von Finanzinstrumenten zum Marktwert

- Rückstellungen

- Währungsumrechnung

Bewertung von Finanzinstrumenten zum Marktwert

Hier spielen die Erfahrungen aus der Finanzkrise eine bedeutende Rolle. Zu den Finanzinstrumenten zählen beispielsweise Aktien, Schuldverschreibungen und Fondanteile. Sie müssen zum Bilanzstichtag von den Banken und Kreditinstituten mit dem Marktwert (= fair value) bewertet werden.

Rückstellungen

§ 253 Abs. 1 Satz 2 HGB schreibt vor, dass Rückstellungen mit dem notwendigen Erfüllungsbetrag anzusetzen sind. Das heißt, dass sämtliche künftigen Preis- und Kostensteigerungen zu berücksichtigen sind und die Rückstellungen laut § 253 Abs. 2 HGB abgezinst werden müssen.

Währungsumrechnung

Lauten Vermögensgegenstände und Verbindlichkeiten auf ausländische Währungen, hat die Umrechnung laut § 256a HGB mittels des sogenannten Devisenkassamittelkurses zu erfolgen. Damit steht diese Umrechnung in Einklang mit dem Währungsumrechnungsverfahren, das in der Praxis mittlerweile üblich ist.

Änderungen in der Bilanzgliederung

Sowohl auf der Aktivseite als auch auf der Passivseite sieht das BilMoG wesentliche Änderungen hinsichtlich der Bilanzgliederung vor:

- Selbst geschaffene gewerbliche Schutzrechte sowie ähnliche Werte und Rechte sind unter A.I.1. auszuweisen.

- Eigene erworbene Anteile müssen zum Nennbetrag als Kapitalrückzahlung vom Posten „Gezeichnetes Kapital“ abgesetzt werden.

Übungsfragen

#1. Welche Aussage zum BilMoG (Bilanzrechtsmodernisierungsgesetz) ist FALSCH?

#2. Was zählt NICHT zu den wesentlichen Neuerungen, die mittels des BilMoG eingeführt wurden?

#3. Einzelkaufleute, die bestimmte Schwellenwerte nicht überschreiten, sind laut BilMoG von der Pflicht befreit, Bücher zu führen sowie Inventare und Bilanzen zu erstellen. Wie hoch sind die jährlichen Schwellenwerte?

#4. Finanzinstrumente müssen zum Bilanzstichtag von den Banken und Kreditinstituten mit dem Marktwert (= fair value) bewertet werden. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen