Kontenklassen unterstützen die Aufgabe, eine Finanzbuchführung zu erstellen. Kontenklassen haben in der Regel eine vierstellige Struktur und werden innerhalb eines Kontenrahmens in unterschiedliche Bereiche eingeteilt. In der Kontenklasse 0 werden z. B. die Posten des Anlagevermögens gebucht. Die Kontenklasse 9 ist für statistische Werte vorbehalten.

In diesem Beitrag behandeln wir das Thema Kontenklassen. Du erfährst, in welchem Bereich Kontenklassen wichtig sind und welche Struktur die Kontenklassen haben. Nachdem du weißt, wo du eine Übersicht über die verschiedenen Kontenklassen findest, geben wir die abschließend einen Überblick über die Kontenklassen des SKR 04. Zur Vertiefung deines Wissens kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: account category

Was solltest du über die Kontenklassen wissen?

Jedes Unternehmen, das zur Führung von Büchern verpflichtet ist, muss eine Buchführung erstellen. Hierbei unterstützt den Buchhalter ein Kontenrahmen, in dem die zu bebuchenden Konten in bestimmte Kontenklassen unterteilt sind. Muss der Buchhalter z. B. den Zugang eines neuen Fahrzeugs erfassen, spricht er ein Konto aus der Kontoklasse 0 an. Hier finden sich alle Posten des Anlagevermögens wieder.

Kontenklassen-Struktur

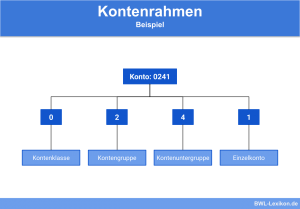

Jede Kontenklasse besteht aus mehreren Konten, die sich aus einer vierstelligen Nummer zusammensetzen. Jede Nummer hat hierbei eine bestimmte Bedeutung. Die erste Nummer gibt die Kontenklasse an. Die Kontenklasse 0 zeigt z. B. an, dass es sich um einen Posten aus dem Anlagevermögen handelt. Innerhalb jeder Kontenklasse werden weitere Unterscheidungen vorgenommen. So werden z. B. unter dem Konto 0520 die Pkws eines Unternehmens ausgewiesen. Unter dem Konto 0540 sind die LKWs des Unternehmens zu finden.

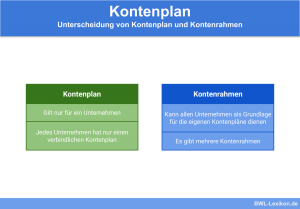

Kontenrahmen

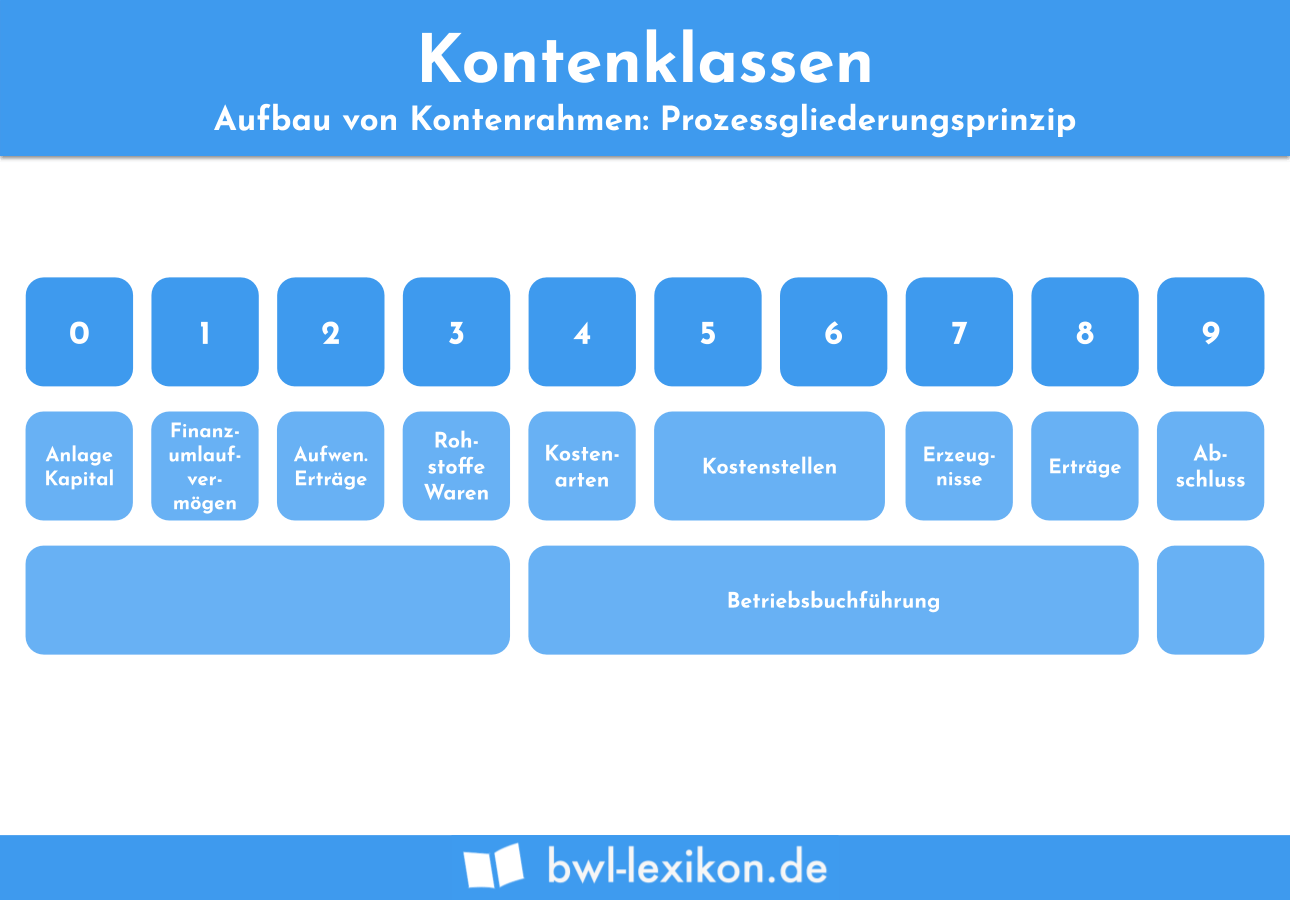

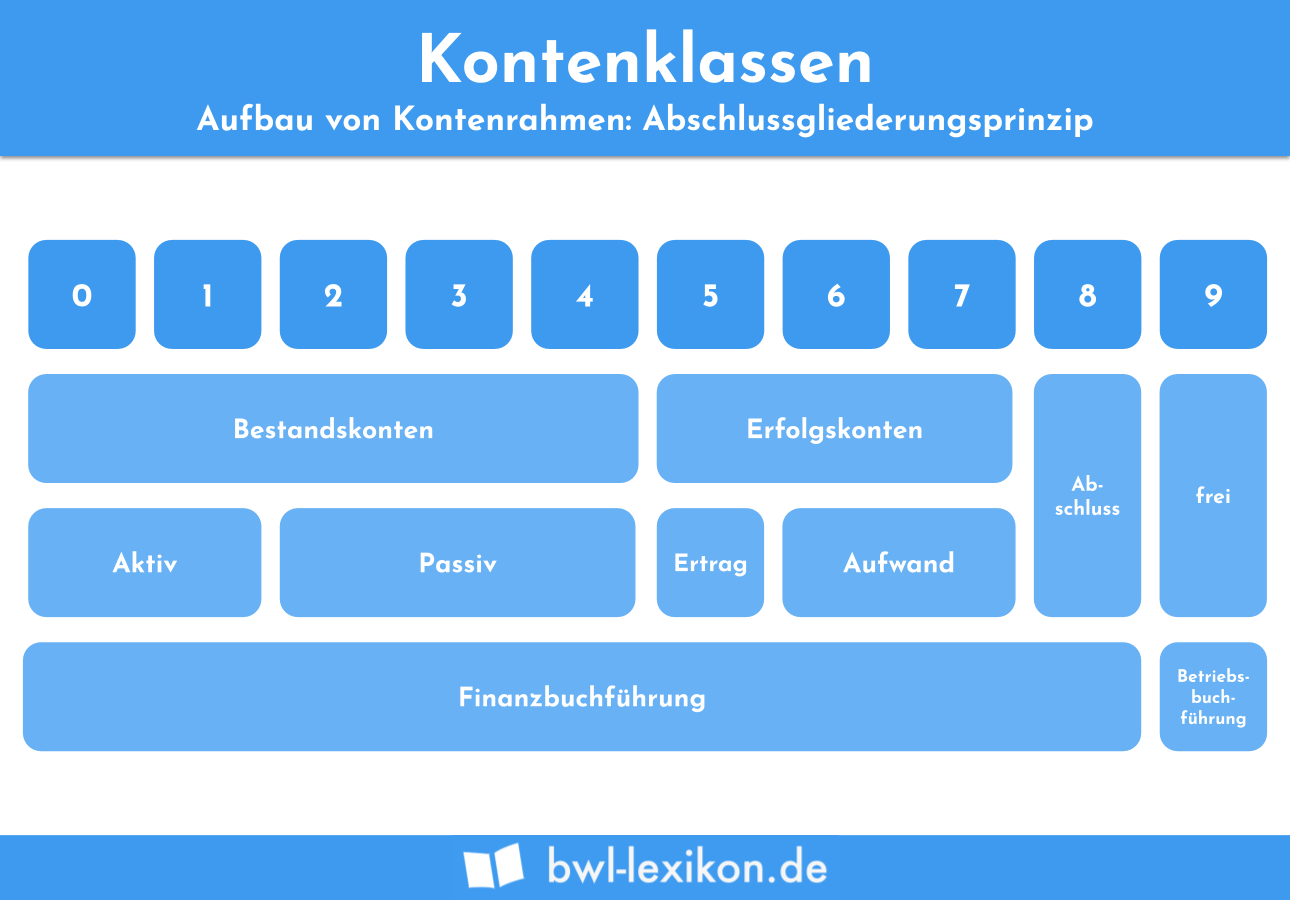

In einem Kontenrahmen werden die einzelnen Kontenklassen festgelegt. Hier ist zu unterscheiden zwischen den allgemeingültigen Kontenrahmen und den Kontenrahmen, die für eine bestimmte Branche entwickelt wurden. Die allgemeingültigen Kontenrahmen sind der Industriekontenrahmen (IKR), der SKR03 und der SKR04. Während im SKR 03 das Prozessgliederungsprinzip verfolgt wird, findet sich im SKR 04 das Abschlussgliederungsprinzip wieder.

Branchenspezifische Kontenrahmen sind z. B. der SKR 14 für land- und forstwirtschaftliche Betriebe. Der SKR 51 für das Kfz-Gewerbe und der SKR 80 für Zahnärzte.

In welche Bereiche können die Kontenklassen unterteilt werden?

Abhängig von dem gewählten Kontenrahmen werden die Kontenklassen in unterschiedliche Bereiche eingeteilt.

Der Standardkontenrahmen SKR 04 sieht z. B. die folgende Einteilung vor:

- Klasse 0: Anlagevermögen

- Klasse 1: Umlaufvermögen

- Klasse 2: Eigenkapitalkonten

- Klasse 3: Fremdkapitalkonten

- Klasse 4: Betriebliche Erträge

- Klasse 5: Betriebliche Aufwendungen, Teil I

- Klasse 6: Betriebliche Aufwendungen, Teil II

- Klasse 7: Weitere Erträge und Aufwendungen

- Klasse 8: zu freien Verwendung

- Klasse 9: für statistische Zwecke

Kontenklasse 0

In der Kontenklasse 0 finden sich alle Konten wieder, die dem Anlagevermögen zugewiesen werden. Hierzu wird z. B. die Praxiseinrichtung eines Arztes oder der Firmenwagen eines Einzelunternehmers erfasst.

Kontenklasse 1

Die Kontenklasse 1 nimmt alle Konten auf, die mit dem Umlaufvermögen zu tun haben. Hier werden der Warenbestand und die Forderungen des Unternehmens ausgewiesen.

Kontenklasse 2

Muss eine GmbH die Einzahlung des Stammkapitals seiner Gesellschafter verbuchen, spricht der Buchhalter ein Konto aus der Kontenklasse 2 an.

Kontenklasse 3

Die Fremdkapitalkonten der Kontenklasse 3 sind relevant für alle Verbindlichkeiten, die ein Unternehmen eingeht. Dies gilt auch für die Zahlung eines Säumniszuschlags oder eine Umsatzsteuernachforderung, die das Unternehmen an das Finanzamt leisten aus.

Kontenklassen 4, 5, 6, 7

In den Kontenklasse 4 bis 7 weist ein Unternehmen seine laufenden Erträge und seine laufenden Aufwendungen aus. In der Kontenklasse 4 ist besonders darauf zu achten, dass hier nach steuerfreien Umsätzen, steuerpflichtigen Umsätzen mit 7 % Umsatzsteuer und steuerpflichtigen Umsätze mit 19 % Umsatzsteuer differenziert wird.

Kontenklasse 8

Die Kontenklasse 8 steht dem Unternehmen zur freien Verfügung. Hier können zusätzliche Konten angelegt werden, die in dem Kontenrahmen noch nicht berücksichtigt wurden.

Kontenklasse 9

Die Kontenklasse 9 ist für statische Konten vorbehalten. Hier werden z. B. die Eröffnungsbilanzbuchungen der Bestandskonten gegengebucht.

Buchungsbeispiel

Für die Eröffnungsbuchungen der Bestandskonten wählt er das Gegenkonto 9000 aus der Kontenklasse 9. Der Buchungssatz für den Vortrag des Kontos Pkw lautet:

0520 Pkw 24.820 Euro an Konto 9000 Saldenvortrag EB-Werte 24.820 Euro

Sind alle Eröffnungsbilanzwerte korrekt vorgetragen, gleicht sich das Konto 9000 aus.

Übungsfragen

#1. In welchem Unternehmensbereich spielen die Kontenklassen eine Rolle?

#2. Wo erfolgt die Einteilung der Kontenklassen?

#3. Welcher Kontenrahmen gehört nicht zu den allgemeingültigen Kontenrahmen?

#4. Du bist als Buchhalter für dein Unternehmen tätig. In welcher Kontenklasse buchst du eine Umsatzsteuernachforderung des Finanzamts

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen