Die Buchführung eines Unternehmens muss dem Grundsatz der Klarheit und Übersichtlichkeit folgen. Eine wichtige Voraussetzung dafür ist der Kontenplan, der alle Buchführungskonten enthält, die für das jeweilige Unternehmen relevant sind. Er kann einem der offiziellen Kontenrahmen entsprechen, oder er wird daraus abgeleitet.

Du lernst in dieser Lektion, was einen Kontenplan kennzeichnet und welchen Zweck er in einem Unternehmen erfüllt. Weiterhin erfährst du, welche Kontenrahmen es gibt, und wie sich daraus Kontenpläne für einzelne Unternehmen ableiten lassen.

Wozu brauchen Unternehmen den Kontenplan?

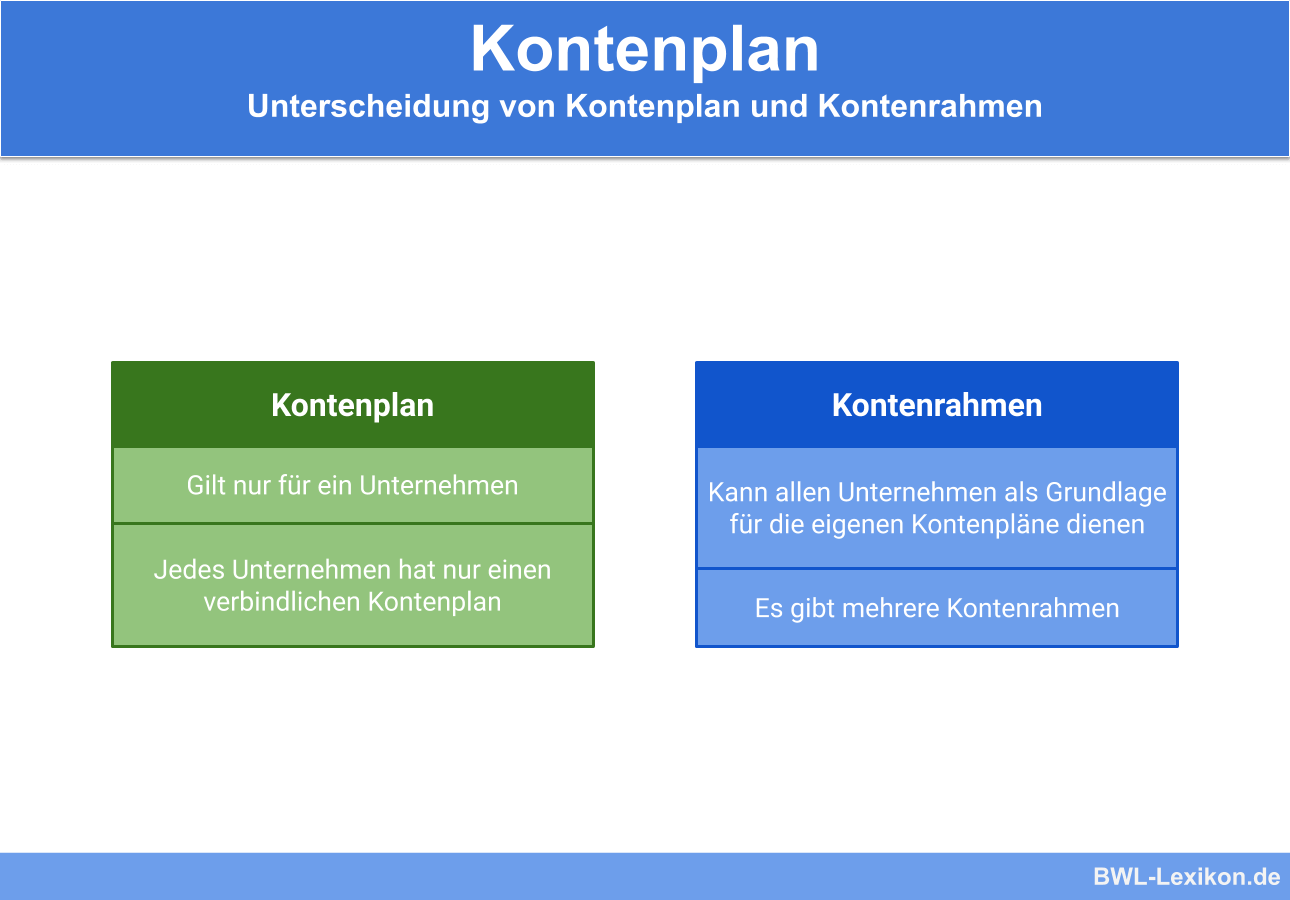

Das Verzeichnis aller für die Buchführung eines Unternehmens relevanten Konten bezeichnet man als Kontenplan. Grundlage dafür ist jeweils einer der offiziellen Kontenrahmen, was die Prüfung der Buchhaltung durch sachverständige Dritte und den Vergleich mit anderen Unternehmen erleichtert. Wenn der Kontenrahmen an die Besonderheiten eines Unternehmens angepasst wird, entsteht daraus ein individueller Kontenplan.

Da der Kontenplan eines Wirtschaftsjahres zu den Organisationsunterlagen der Buchführung gemäß § 257 HGB sowie § 147 AO gehört, ist er 10 Jahre lang aufzubewahren.

Der Kontenrahmen als Grundlage

Unternehmen haben die freie Wahl, welchen Kontenrahmen sie ihrem Kontenplan zugrunde legen, sofern sie damit alle größen- und rechtsformspezifischen gesetzlichen Anforderungen erfüllen. Häufig genutzt werden die Standardkontenrahmen SKR 03 und SKR 04, welche von der DATEV eG herausgegeben und gepflegt werden.

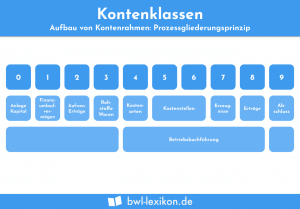

Diese eignen sich grundsätzlich für alle Unternehmen, auch für publizitätspflichtige. Deshalb sind sie in die meisten Buchhaltungsprogramme integriert. Die SKR 03 und 04 unterscheiden sich im Gliederungsprinzip, wie die folgende Tabelle veranschaulicht.

| Kontenklasse | SKR 03 | SKR 04 |

|---|---|---|

| Prozessgliederungsprinzip – Sortierung der Konten entsprechend dem Leistungsprozess | Abschlussgliederungsprinzip – Sortierung der Konten entsprechend den Positionen des Jahresabschlusses< |

|

| 0 | Anlage- und Kapitalkonten | Anlagevermögenskonten |

| 1 | Finanz- und Privatkonten | Umlaufvermögenskonten |

| 2 | Abgrenzungskonten | Eigenkapital- und Fremdkapitalkonten |

| 3 | Wareneingangs- und Bestandskonten | Fremdkapitalkonten |

| 4 | Betriebliche Aufwendungen | Betriebliche Erträge |

| 5 | Freibleibend (Abschluss über sonstige betriebliche Aufwendungen) | Betriebliche Aufwendungen |

| 6 | Freibleibend (Abschluss über sonstige betriebliche Aufwendungen) | Betriebliche Aufwendungen |

| 7 | Bestände an Erzeugnissen | Weitere Erträge und Aufwendungen |

| 8 | Erlöskonten | Zur freien Verfügung |

| 9 | Vortrags-, Kapital-, Korrektur- und statistische Konten | Vortrags-, Kapital-, Korrektur- und statistische Konten |

Es gibt auch branchenspezifische DATEV-Standardkontenrahmen, etwa den SKR 14 für die Land- und Forstwirtschaft oder den SKR 99 für Krankenhäuser. Darüber hinaus hat die DATEV eG Kontenrahmen herausgebracht, bei denen der SKR 03 oder 04 an die Erfordernisse spezieller Unternehmen und Berufsgruppen angepasst wurde, z. B. für Ärzte, die Gartenbaubranche oder freie Schulen.

Neben den DATEV-Kontenrahmen stehen nach wie vor der Industriekontenrahmen (IKR) sowie sein Vorgänger, der Gemeinschaftskontenrahmen der Industrie (GKR) zur Wahl.

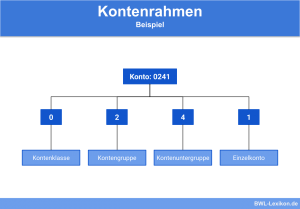

In jedem Kontenrahmen sind die Konten systematisch geordnet, sodass man an der Nummer erkennen kann, wo das Konto einzuordnen ist.

Bei den DATEV-SKR 03 und 04 bezeichnen die einzelnen Ziffern von links nach rechts:

- Kontenklasse

- Kontengruppe

- Kontenuntergruppe

- Einzelkonto

Konten, auf denen Forderungen und Verbindlichkeiten gegenüber einzelnen Personen erfasst werden, haben in diesen Standardkontenrahmen fünfstellige Nummern, und zwar die 10000 bis 69999 für Debitoren und die 70000 bis 99999 für Kreditoren.

Vom Kontenrahmen zum Kontenplan

Da ein Kontenrahmen für die Buchhaltung eines Unternehmens an einigen Stellen zu umfangreich und an anderen zu wenig detailliert sein kann, sind Anpassungen möglich.

Anpassungen sind möglich durch:

- das Entfernen einzelner Konten

- Untergliederungen durch Hinzufügen von Unterkonten

- individuelle Konten-Benennungen

Beispiele für Reduzierungen (ausgehend vom SKR 04):

- Anpassung der Kapitalkonten (Kontenklasse 2) an die Rechtsform und Entfernung der nicht relevanten Konten

- Reduzierung der Konten für Umsatzerlöse (verteilt in der Kontenklasse 4) auf die für tatsächlich anfallende Umsätze

- Reduzierung der Kontengruppen 05 und 06 (andere Anlagen, Betriebs- und Geschäftsausstattung) auf die im Unternehmen vorhandenen Kategorien

- Entfernen der Kontengruppen 02 und 03 (Grundstücke, Gebäude u. Ä.), wenn keine Immobilien zum Vermögen des Unternehmens gehören

- Entfernen der Konten 1090 bis 1094 (in Ausführung befindliche Bauaufträge), wenn es sich nicht um ein Bauunternehmen handelt

Beispiele für Untergliederungen (ausgehend vom SKR 04):

- Hinzufügen der Konten 1811 und 1812, wenn bei einer Bank zwei Girokonten geführt werden

- Untergliederung der fertigen Erzeugnisse nach Produktgruppen im Kontenbereich 1110 bis 1139

- Hinzufügen der Konten 6331 bis 6334 für den Reinigungsaufwand in verschiedenen Gebäuden

- Untergliederung der Umsatzerlöse nach Produktgruppen im Bereich der Nummern 4000 bis 4099

- Anlegen von Konten für jeden einzelnen Kunden im Nummernbereich 10000 bis 69999 und für jeden Lieferanten im Nummernbereich 70000 bis 99999

Nachträgliche Änderungen eines Kontenplans sind möglich, wenn es wichtige Gründe dafür gibt. Im Wesentlichen sollte er jedoch beibehalten werden, damit die Buchhaltung dem Grundsatz der Klarheit und Übersichtlichkeit entspricht und auch unterschiedliche Wirtschaftsjahre miteinander verglichen werden können. Deshalb ist es empfehlenswert, bei der Erarbeitung des Kontenplans mögliche zukünftige Entwicklungen zu beachten.

Übungsfragen

#1. Wodurch unterscheiden sich Kontenrahmen und Kontenplan?

#2. Darf der Kontenplan mit einem Kontenrahmen übereinstimmen?

#3. Wie lang muss der Kontenplan eines Wirtschaftsjahres aufbewahrt werden?

#4. Welche Kontenrahmen werden von der DATEV eG herausgebracht und gepflegt?

#5. Sind Unternehmen dazu verpflichtet, einen bestimmten Kontenrahmen zu verwenden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen