Die Pflicht zur Erstellung einer Handelsbilanz ist in § 242 HGB geregelt. Dabei müssen am Ende des Geschäftsjahres jeweils die Aufwendungen und Erträge gegenübergestellt werden. Die Handelsbilanz hat den Vorschriften des Handelsrechts zu entsprechen und trifft eine Aussage über die wirtschaftliche Leistungsfähigkeit und Liquidität eines Unternehmens. Im Gegensatz zur Steuerbilanz wird die Handelsbilanz nicht für das Finanzamt erstellt, sondern hat den Zweck, Lieferanten, Kunden, Geschäftspartner, die Geschäftsführung und Mitarbeiter über die Finanzsituation des Unternehmens zu informieren.

In der folgenden Lektion erfährst du, wer eine Handelsbilanz zu erstellen hat, welchen Inhalt sie aufweist und welche rechtlichen Folgen dies hat. Am Ende der Lektion findest du außerdem einige Übungsaufgaben zum Thema Handelsbilanz.

Englisch: trade balance | balance of trade | balance of payments

Warum ist die Handelsbilanz wichtig?

Die Handelsbilanz trifft essenzielle Aussagen über die wirtschaftliche Leistungsfähigkeit und Liquidität eines Unternehmens und leistet damit wichtige Arbeit beim Schutz von sowohl Gläubigern, als auch Gesellschaftern.

Was ist die Handelsbilanz?

Die Handelsbilanz ist eine Gegenüberstellung der Aktiva und Passiva eines Unternehmens. Die Pflicht zur Erstellung einer Handelsbilanz findet sich in § 242 HGB:

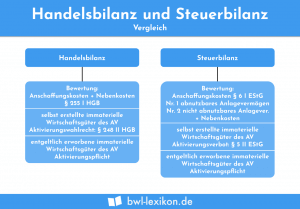

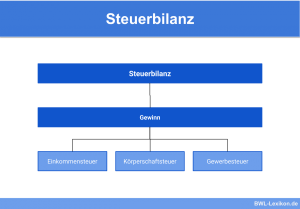

So hat jeder Kaufmann zu Beginn des Gewerbes (Eröffnungsbilanz) und zum Ende eines jeden Geschäftsjahres (Jahresbilanz) eine Handelsbilanz zu erstellen. Im Gegensatz zur Steuerbilanz wird die Handelsbilanz nicht an das Finanzamt zur Bestimmung der Steuerbelastung geschickt, sondern wendet sich hauptsächlich an einen anderen Adressatenkreis. Trotzdem trifft die Handelsbilanz indirekte Aussagen über die Steuerpflicht, da sie für die Entstehung der Steuerbilanz maßgeblich ist (Maßgeblichkeitsprinzip, siehe unten).

Erstellt wird die Handelsbilanz stets in Form eines Kontos, bei dem auf der einen Seite die Aktiva (Vermögen) und auf der anderen Seite die Passiva (Kapital) aufgelistet werden. Dabei muss immer nach den Grundsätzen der ordnungsgemäßen Buchführung gearbeitet werden.

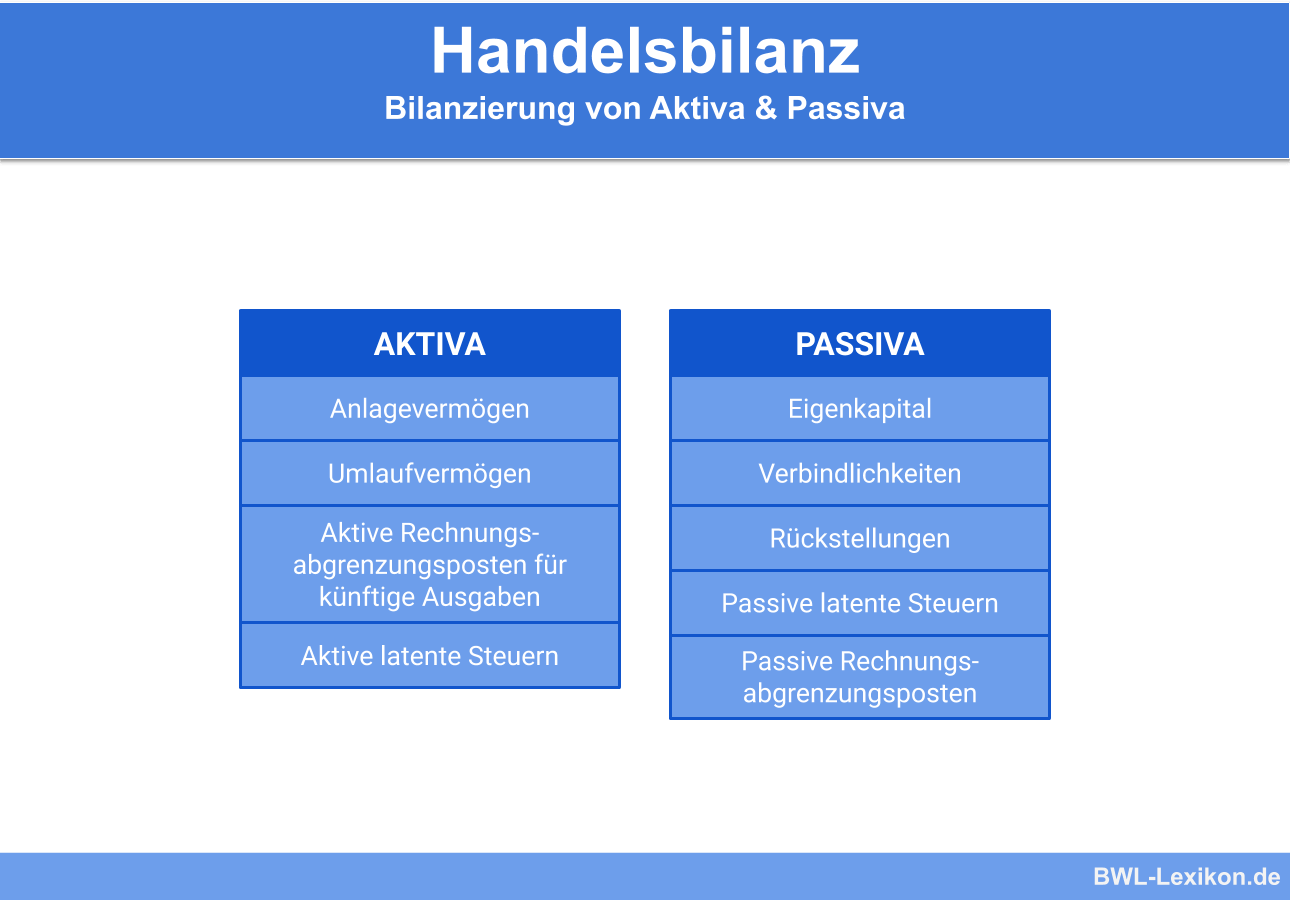

Aktiva

Auf der Haben-Seite der Handelsbilanz werden die Aktiva, also das Vermögen eines Unternehmens aufgelistet.

Aktiva sind:

- Anlagevermögen: Hier sind nur Wirtschaftsgüter aufzulisten, die dem Geschäftsbetrieb dauernd oder mehrperiodisch dienen sollen

- Umlaufvermögen: Betrifft Wirtschaftsgüter, die nur vorübergehend dem Unternehmen angehören und zum Zweck der Weiterveräußerung oder Verarbeitung angeschafft wurden

- Aktive Rechnungsabgrenzungsposten (ARAP) für künftige Ausgaben

- Aktive latente Steuern

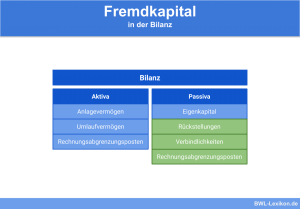

Passiva

Die Passiva (das Kapital) des Unternehmens werden den Aktiva gegenübergestellt.

Passiva sind:

- Eigenkapital: Stamm- und Grundkapital, gezeichnetes Kapital, Jahresüberschuss bzw. Bilanzgewinn oder -verlust

- Verbindlichkeiten

- Rückstellungen

- Passive latente Steuern

- Passive Rechnungsabgrenzungsposten

Zweck der Handelsbilanz

Da die Handelsbilanz sich sowohl an die Mitarbeiter und Gesellschafter eines Unternehmens, aber auch an Dritte (Lieferanten, Kunden, Gläubiger, Konkurrenten) richtet, hat sie vor allem Informationspflicht.

Zweck der Handelsbilanz:

- Schutz der Gesellschafter

- Schutz der Gläubiger

- Feststellung des Ergebnisses

- Dokumentation in Streitfällen

- Information für Dritte

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Wo sind die Grundsätze der Handelsbilanz rechtlich geregelt?

#2. Welcher Posten gehört auf die Seite der Aktiva (des Vermögens)?

#3. Welcher Posten gehört auf die Seite der Passiva (des Kapitals)?

#4. Welcher ist kein Zweck der Handelsbilanz?

#5. Woran muss sich bei Erstellung einer Handelsbilanz gehalten werden?

#6. Bei wem besteht Pflicht zur Erstellung einer Handelsbilanz?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen