Passive latente Steuern entstehen dann, wenn die Steueraufwendungen laut Handelsbilanz höher sind als die Steueraufwendungen laut Steuerbilanz. Steuern ergeben sich aus dem Gewinn, der in der Gewinn- und Verlustrechnung ermittelt wird. Ist der steuerliche Gewinn betraglich niedriger als der aus dem Handelsrecht, entstehen passive latente Steuern. Wirtschaftlich können passive latente Steuern als Verbindlichkeiten gegenüber dem Finanzamt betrachtet werden.

In dieser Lerneinheit erfährst du, was passive latente Steuern sind, wie sie bilanziell zu handhaben und wie sie zu buchen sind. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: deferred tax liability

Warum sind passive latente Steuern wichtig?

In der Handelsbilanz bilden passive latente Steuern eine steuerliche Belastung ab, die mit einiger Voraussicht eintreten wird. Steuerliche Belastungen sind als Verbindlichkeiten gegenüber dem Finanzamt zu betrachten und damit Teil des Fremdkapitals. Sie müssen in der Bilanz entsprechend ausgewiesen werden.

Was sind latente Steuern?

Der Begriff „latent“ leitet sich vom lateinischen Wort „latens“ ab, was so viel heißt wie „verborgen“. Bei latenten Steuern handelt es sich demnach um verborgene Steuervorteile oder Steuerlasten. Sie ergeben sich durch unterschiedliche Ansätze oder Bewertung von Vermögen oder Schulden zwischen Handels- und Steuerbilanz und führen zukünftig voraussichtlich zu Unterschieden zwischen handelsbilanziellen und steuerlichen Gewinnen.

In der Praxis wird zwischen aktiven und passiven latenten Steuern unterschieden. Aktive latente Steuern haben die Aufgabe, zukünftige Steuervorteile abzubilden, passive latente Steuern bilden entsprechend zukünftige Steuerlasten ab. In dieser Lektion stehen die passiven latenten Steuern im Vordergrund.

Wie entstehen passive latente Steuern?

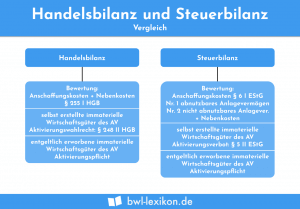

Die steuerliche und handelsrechtliche Gewinnermittlung verfolgen jeweils unterschiedliche Zwecke und gehen daher auch unterschiedlich bei der Bewertung und im Ansatz von Vermögensgegenständen und Schulden vor.

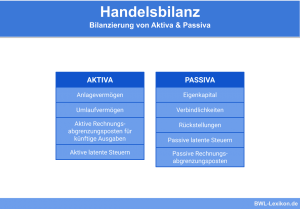

Handelsbilanz

Die Handelsbilanz ist in Deutschland nach den Vorgaben des Handelsgesetzbuches aufzustellen. Die Aufgabe der Handelsbilanz ist es, die Gewinnausschüttung zu bemessen und die internen und externen Interessenten und Empfänger zu informieren.

Steuerbilanz

Die Steuerbilanz dagegen liefert die Bemessungsgrundlage für die Besteuerung. Dabei wird sie als eigenständige Bilanz entwickelt oder mittels unterschiedlicher Adaption aus der Handelsbilanz abgeleitet.

Aufgrund der unterschiedlichen Zwecke sind unterschiedliche Bilanzvorschriften im Steuerrecht und Handelsrecht zu befolgen.

Die steuerlichen Vorschriften sind in der Regel politisch motiviert, während aus handelsrechtlicher Sicht der Schutz der Gläubiger im Vordergrund steht und daher vorsichtig zu bilanzieren ist. Latente Steuern ergeben sich rechnerisch, indem die Handelsbilanz und die Steuerbilanz gegenübergestellt werden.

Bilanzierung und Auflösung der passiven latenten Steuern

Wie hoch die passiven latenten Steuern sind, ist jeweils vom individuellen Steuersatz abhängig. Dieser kann sich beispielsweise zusammensetzen aus Gewerbesteuer, Solidaritätszuschlag und Körperschaftssteuer und damit rund 30 % betragen.

Für die Auflösung der latenten passiven Steuern existieren klare Regeln und Vorschriften:

- Fällt die voraussichtliche Belastung doch nicht an, muss der Posten aufgelöst werden.

- Realisiert sich die Steuerbelastung, muss der Posten ertragswirksam aufgelöst werden.

Erläuterungspflicht der passiven latenten Steuern

Kapitalgesellschaften sowie Personenhandelsgesellschaften sind verpflichtet, dem Jahresabschluss einen Anhang hinzuzufügen, in dem die passiven latenten Steuern aufgeschlüsselt werden. Dazu sind die einzelnen Beträge bzw. Summen sowie der individuelle Steuersatz, der zur Berechnung diente, anzugeben.

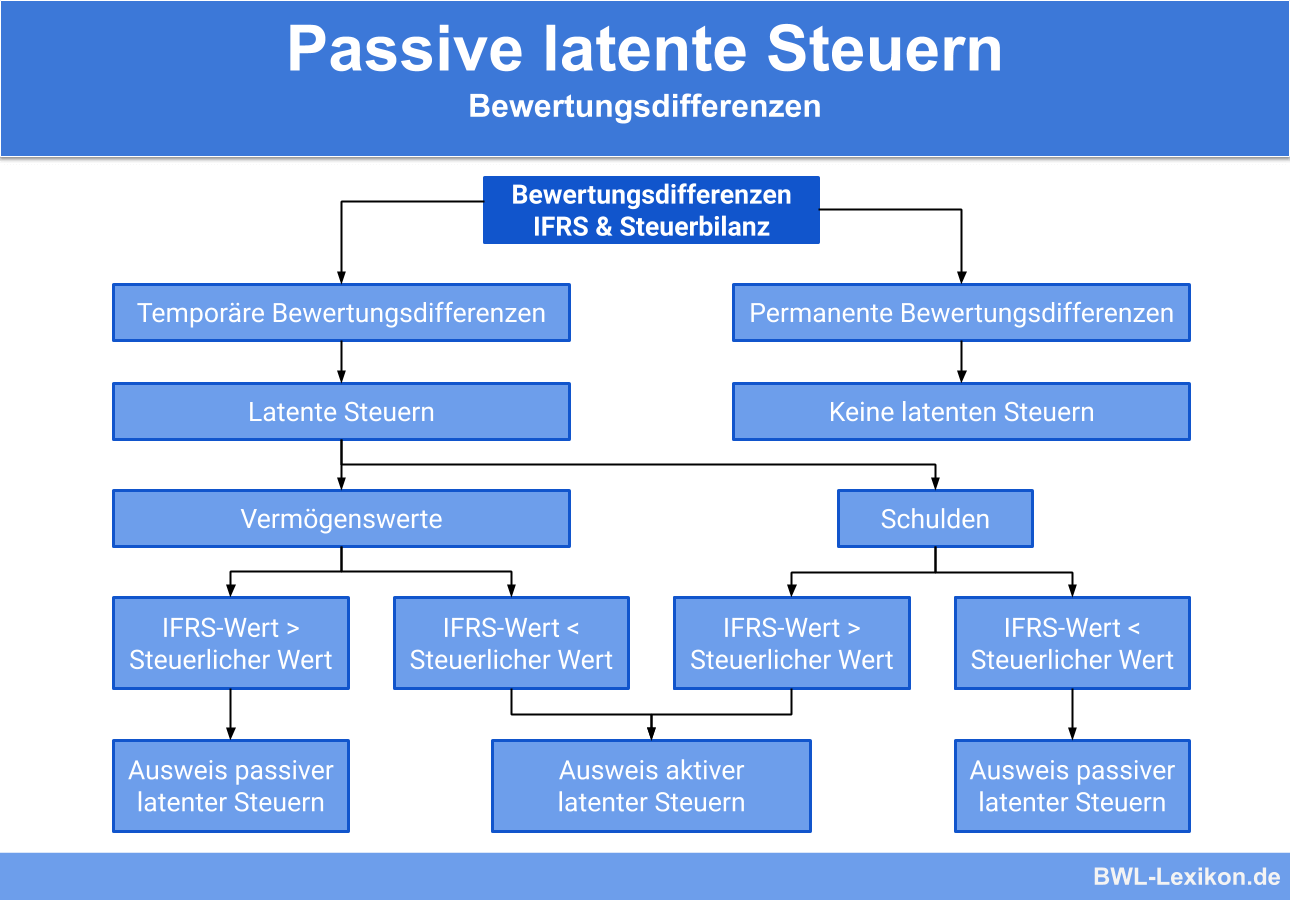

Passive latente Steuern: Arten der Abweichung

Passive latente Steuern ergeben sich bei folgenden beiden Abweichungen zwischen Steuer- und Handelsbilanz:

- Ein Aktivposten ist in der Handelsbilanz höher als in der Steuerbilanz.

- Ein Passivposten ist in der Handelsbilanz niedriger als in der Steuerbilanz.

Beispiel zur Berechnung und Buchung passiver latenter Steuern

Die Zahlen auf einen Blick:

| Geschäftsjahr | 31.12.2017 | 31.12.2018 | 31.12.2019 |

|---|---|---|---|

| Vermögen Handelsbilanz | 400.000 € | 200.000 € | 0 € |

| Vermögen Steuerbilanz | 0 € | 0 € | 0 € |

| Differenz | 400.000 € | 200.000 € | 0 € |

| Passive latente Steuern | 120.000 € | 60.000 € | 0 € |

| Steueraufwand | 120.000 € | --- | --- |

| Steuerertrag | --- | 60.000 € | 60.000 € |

Laut § 5 Abs. 2 EStG dürfen Entwicklungskosten nicht angesetzt werden. Aus handelsrechtlicher Sicht existiert jedoch ein Wahlrecht, das auch in diesem Fall in Anspruch genommen wird.

Am 31.12.2017 aktiviert das Unternehmen Entwicklungskosten in Höhe von 400.000 € (600.000 € abzüglich Abschreibung).

Somit ergibt sich folgende Differenz zwischen Handels- und Steuerbilanz:

2017:

400.000 € * 30 % = 120.000 € latente Steuer, die als Aufwand erfolgswirksam zu buchen sind.

Der Buchungssatz lautet:

Steueraufwand an Passive latente Steuern 120.000 €

Der Wertansatz in der Handelsbilanz beträgt im Geschäftsjahr 2018 nach Abzug der Abschreibung noch 200.000 €. Somit ergibt sich eine Steuerdifferenz von 60.000 € (= 200.000 € * 30 %). Die bereits gebildeten passiven latenten Steuern betragen 120.000 €. Daraus ergibt sich, dass 60.000 € der passiven latenten Steuern erfolgswirksam als Ertrag aufgelöst werden müssen.

Der Buchungssatz dazu lautet:

Passive latente Steuern an Steuerertrag 60.000 €

Im Geschäftsjahr 2019 existiert zwischen Handels- und Steuerbilanz keine Differenz mehr. Die passiven latenten Steuern sind demnach vollständig erfolgswirksam aufzulösen.

Der Buchungssatz lautet hier:

Passive latente Steuern an Steuerertrag 60.000 €

Übungsfragen

#1. Welche Aussage zu den passiven latenten Steuern ist FALSCH?

#2. Woraus ergeben sich aktive oder passive latente Steuern?

#3. Welche Funktion haben passive latente Steuern?

#4. Welche Abweichungen zwischen Steuer- und Handelsbilanz resultieren NICHT in passive latente Steuern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen