Mit Drohverlustrückstellungen sind in der Betriebswirtschaftslehre Rückstellungen für künftige, noch nicht realisierte Verluste gemeint. Erträge und Aufwendungen aus demselben – noch nicht abgewickelten – Geschäft gleichen sich nicht aus, da der Saldo einen so genannten Verpflichtungsüberschuss zeigt. Der fachlich exakte Ausdruck heißt „Rückstellung für drohende Verluste aus schwebenden Geschäften“. Bei einem schwebenden Geschäft handelt es sich um einen Vertrag über einen Leistungsaustausch, der noch nicht abgewickelt wurde, aber bereits Rechtswirkung erzeugt.

In dieser Lektion erklären wir dir, was Drohverlustrückstellungen sind, welche Rolle sie spielen und wie sie zu buchen sind. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: Rückstellung für drohende Verluste aus schwebenden Geschäften

- Englisch: provision for onerous contracts

Warum sind Drohverlustrückstellungen wichtig?

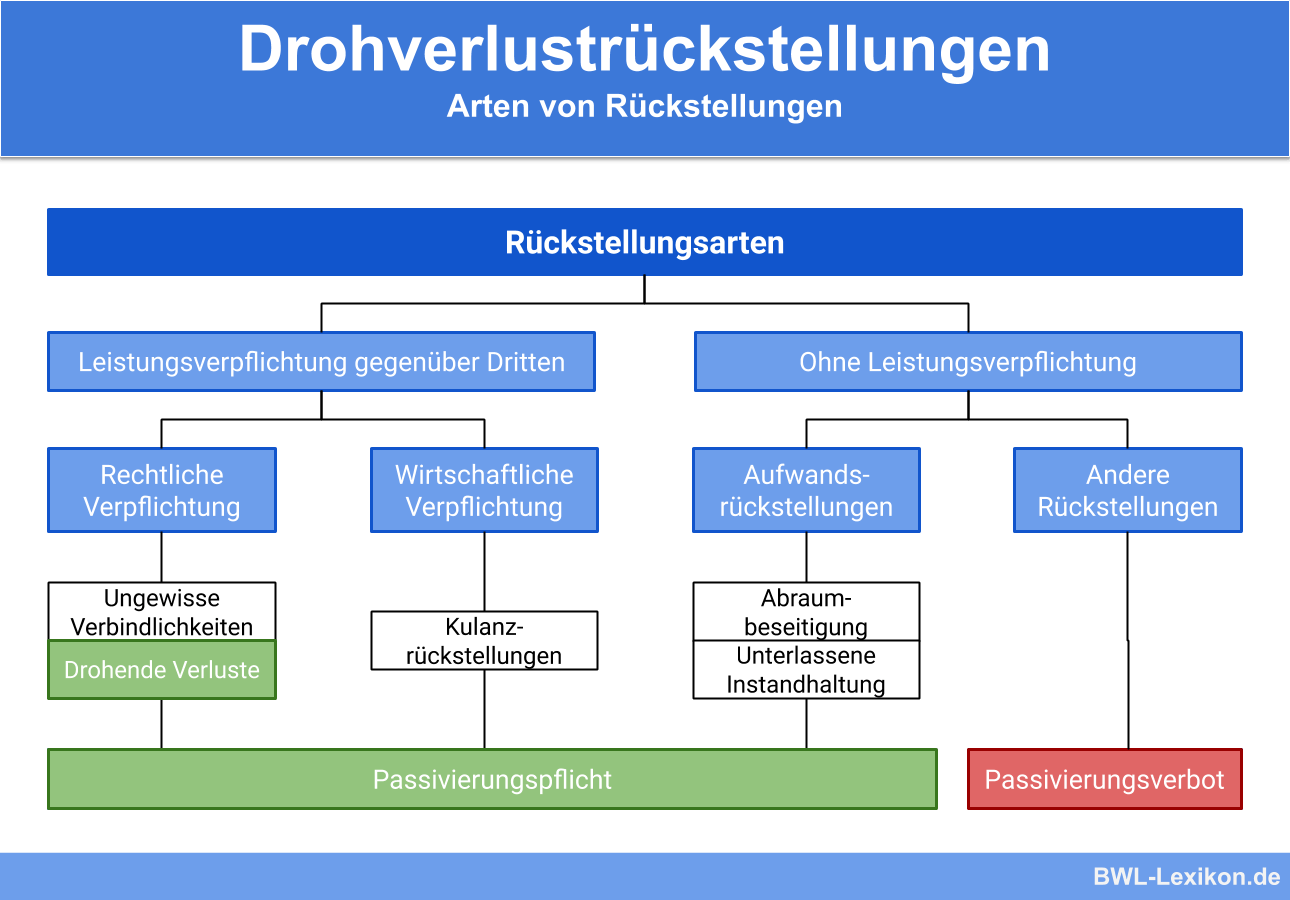

Bei Rückstellungen handelt es sich um bilanzielle Passivposten. Sie stellen Verpflichtungen des Unternehmens dar, die dem Grunde bzw. der Höhe nach ungewiss sind. Rückstellungen führen zu Abflüssen der Liquidität in zukünftigen Abrechnungsperioden, auch wenn der entsprechende Aufwand bereits das noch abzuschließende Geschäftsjahr betrifft. Die Verpflichtungen sind noch nicht konkret, daher sind sie als Rückstellungen zu bilanzieren und nicht als Verbindlichkeiten.

In der Bilanz ist nur das Vermögen auszuweisen, das dem Gläubiger zur Verfügung steht, um seine Ansprüche zu befriedigen. Daher sind sämtliche Verpflichtungen zu erfassen, die das Vermögen mindern, das zur Deckung der Ansprüche der Gläubiger verfügbar ist. Neben den regulären Verbindlichkeiten sind zusätzlich die Verpflichtungen gegenüber Dritten in der Bilanz zu erfassen, die am Bilanzstichtag noch nicht konkretisiert sind, und zwar als Rückstellungen.

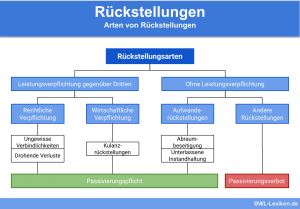

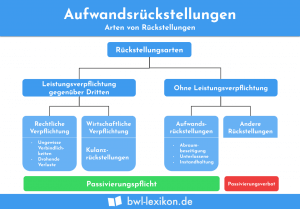

Drohverlustrückstellungen sind dann zu bilden, wenn schwebende Geschäfte bestehen, aus denen ein Verlust zu erwarten ist. Die reine Vermutung ist dabei nicht ausreichend, sondern es müssen konkrete Hinweise bestehen, dass das entsprechende Geschäft nicht mehr auszugleichen ist bzw. ein Verlust droht.

Die Pflicht, Drohverlustrückstellungen zu bilanzieren, ergibt sich aus dem Imparitätsprinzip. Die Bilanzierung ist außerdem aus Gründen des Gläubigerschutzes unerlässlich.

Was sind Drohverlustrückstellungen?

Drohverlustrückstellungen erfassen zukünftige und noch nicht realisierte Verluste aus schwebenden Geschäften. Die Bildung solcher Rückstellungen ist in § 249 Abs. 1 Satz 1 HGB geregelt.

Schwebende Geschäfte begründen aus Sicht eines jeden Vertragspartners einen Anspruch und eine Gegenleistung. In der Regel steht – zivilrechtlich – ein Vollzug aus, und zwar in Form eines Besitz- oder Eigentumsübergangs oder der Erbringung einer Dienstleistung.

Bei einer Schenkung, einer gesetzlichen Haftung oder einem Gesellschaftsvertrag kann ein schwebendes Geschäft mangels Gegenleistung nicht vorliegen.

Grundsätze zu Drohverlustrückstellungen

Aus handels- und steuerrechtlicher Sicht sind schwebende Geschäfte nicht zu bilanzieren. Dabei handelt es sich um einen Grundsatz ordnungsgemäßer Buchführung (GoB) und bildet eine Ausnahme vom Gebot der Vollständigkeit. Dieses sagt aus, dass sämtliche Vermögensgegenstände und Schulden in der Bilanz auszuweisen sind. Im Falle schwebender Geschäfte ist der jeweilige Wert allerdings nicht gesichert, daher entfällt die Pflicht zum Ausweis.

Zu den Gegenständen schwebender Geschäfte gehören zum Beispiel:

- Einzelschuldverhältnisse wie Kaufverträge, Werkverträge, Tauschverträge

- Dauerschuldverhältnisse wie Miet- und Pachtverträge, Versicherungsverträge, Dienstverträge

- Erbrechtsverhältnisse

- Öffentliches Recht

Sonderfall Teilleistungen

Im Falle von geschuldeter Teilleistungen kann das entsprechende Geschäft auch teilweise schwebend sein, und zwar dann, wenn die Teilleistungen einzeln und selbstständig abgerechnet werden und zu bezahlen sind.

Sonderfall einheitlicher Vertrag

Ein einheitlicher Vertrag beinhaltet einzelne, gesondert zu vergütende Leistungspflichten.

Schwebezustand: Beginn und Ende

Mit dem Abschluss eines Vertrages beginnt der Schwebezustand. Hat der Steuerpflichtige ein bindendes Vertragsangebot abgegeben und wird der Vertragspartner das Angebot mit Sicherheit annehmen, setzt der Schwebezustand ausnahmsweise früher ein.

Beendet ist der Schwebezustand in dem Moment, in dem Gewinn oder Verlust realisiert sind.

Beispiele für die Notwendigkeit, Drohverlustrückstellungen zu bilden

Rückstellungen für drohende Verluste aus schwebenden Geschäften sollen das Unternehmen vor zu hohen finanziellen Defiziten schützen. Im Folgenden nennen wir einige Beispiele, wann Drohverlustrückstellungen zu bilden sind.

Mietvertrag für Seminarräume

Zum 31.12.2018 bucht er eine Drohverlustrückstellung in Höhe von 48.000 € ein (12 Monate * 4.000 €).

Gestiegene Kosten für Kundenauftrag

Ein Kunde erteilt einen Spezialauftrag zu einem Festpreis. Im Laufe der Bearbeitung stellt sich heraus, dass die tatsächlichen Kosten die geplanten Kosten aufgrund von Preissteigerungen auf dem Rohstoffmarkt deutlich überschreiten, es droht ein Verlustgeschäft.

Der Unternehmer bucht eine Drohverlustrückstellung in entsprechender Höhe ein.

Bilanzierung ganz konkret: Schwebende Geschäfte und Drohverlustrückstellungen

Laut § 252 Abs. 1 Nr. 4 HGB (Realisationsprinzip) sind schwebende Geschäfte grundsätzlich nicht zu bilanzieren, da Anspruch und Gegenleistung sich in der Regel ausgleichen. Aus dem Imparitätsprinzip (§ 252 Abs. 1 Nr. 4 Hs. 1 HGB) heraus ergeben sich jedoch Ausnahmen. Danach sind Verluste zu berücksichtigen, sobald sie bekannt bzw. abzusehen sind.

Die dafür gebildeten Drohverlustrückstellungen sind zwingend zu bilanzieren. Sie dienen der bilanziellen Aufzeichnung von Verpflichtungsüberschüssen. Danach sind Aufwandsüberschüsse aus schwebenden Geschäften zu passivieren.

Buchung der Drohverlustrückstellungen

Das Einkommensteuerrecht sieht in § 5 Abs. 4a EStG vor, dass für drohende Verluste aus schwebenden Geschäften keine Rückstellungen gebildet werden dürfen. Damit weicht es deutlich vom Handelsrecht ab. Allerdings bezieht sich dieses Verbot auf Rückstellungen aus Dauerschuldverhältnissen und auf Einzelrückstellungen, nicht jedoch auf Erfüllungsrückstände und eingegangene Bürgschafts- und Garantieverpflichtungen. Hier ist eine sorgfältige Abgrenzung notwendig.

Falls zwischen vereinbarter Leistung und Gegenleistung ein Ungleichgewicht entsteht, das zu einem Verlust führt, ist der Verlust für die Handelsbilanz auf das Konto „Rückstellungen für drohende Verluste aus schwebenden Geschäften“ zu buchen.

Der Buchungssatz lautet:

sonstige betriebliche Aufwendungen

an Rückstellungen für drohende Verluste aus schwebenden Geschäften

In der Zwischenzeit haben sich technische Innovationen ergeben, die den Wert der bestellten und veralteten Maschine dauerhaft senken. Am Stichtag 31. Dezember des laufenden Geschäftsjahres würde die Hanseatic Hardware AG nur noch 125.000 € zahlen müssen.

In der Bilanz ist daher eine Rückstellung für drohende Verluste aus schwebenden Geschäften auszuweisen, und zwar in Höhe von 25.000 €. Dieser Betrag stellt die Differenz zwischen Anschaffungspreis und tatsächlichem – gesunkenen – Wert dar.

Der Buchungssatz lautet:

Sonstige betriebliche Aufwendungen 25.000 €

an Rückstellungen für drohende Verluste aus schwebenden Geschäften 25.000 €

Im April wird die Maschine gegen Bankscheck geliefert. Das Unternehmen bucht zunächst die Anschaffungskosten in Höhe von 150.000 € und schreibt diese um den Verlust in Höhe von 25.000 € ab. Gleichzeitig muss die gebildete Rückstellung aufgelöst werden.

Die Buchungssätze lauten:

Maschinen und technische Anlagen 150.000 €

Vorsteuer 19 % 28.500 €

an Bank 178.500 €

Rückstellungen für drohende Verluste aus schwebenden Geschäften 25.000 €

an Erträge aus der Auflösung von Rückstellungen 25.000 €

Außerplanmäßige Abschreibungen auf Sachanlagen 25.000 €

an Maschinen und technische Anlagen 25.000 €

Übungsfragen

#1. Welche Aussage zu den Drohverlustrückstellungen ist FALSCH?

#2. Drohverlustrückstellungen sind sowohl aus handelsrechtlicher als auch aus steuerrechtlicher Sicht zu bilden. Richtig oder falsch?

#3. Schwebende Geschäfte sind laut HGB in der Regel nicht zu bilanzieren, da Anspruch und Gegenleistung sich ausgleichen. Welches Prinzip greift hier?

#4. Laut HGB sind drohende Verluste aus schwebenden Geschäften zu buchen und zu bilanzieren. Wie lautet der Buchungssatz für die Erfassung des drohenden Verlustes?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen