Die Steuerbilanz und die Handelsbilanz weisen sehr viele Gemeinsamkeiten auf. Zur Erstellung einer Handelsbilanz ist jeder Kaufmann nach dem HGB verpflichtet. Sie dient vor allem dem Informationszweck für Geschäftspartner, Mitarbeiter oder Dritte. Die Steuerbilanz hingegen leitet sich aus der Handelsbilanz ab und richtet sich an das Finanzamt, das dadurch über den der Besteuerung zugrunde liegenden Gewinn informiert wird. Die größten Unterschiede zwischen Steuerbilanz und Handelsbilanz ergeben sich aus der unterschiedlichen Bewertung gewisser Bilanzpositionen.

In der folgenden Lektion erfährst du alles über die Unterschiede und Gemeinsamkeiten der Steuer- und Handelsbilanz, welchen Inhalt sie aufweisen und welche rechtlichen Folgen sie haben. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum soeben Erlernten.

Englisch: tax account and trade balance (Steuerbilanz und Handelsbilanz)

Warum sind Steuer- und Handelsbilanz wichtig?

Die Handelsbilanz dient vorrangig dem Zweck, Partner, Mitarbeiter, die Geschäftsführung, aber auch Dritte über die Finanzlage des Unternehmens zu informieren. Die Steuerbilanz auf der anderen Seite ist die Grundlage der Steuerpflicht buchführungspflichtiger und freiwillig buchführender Personen.

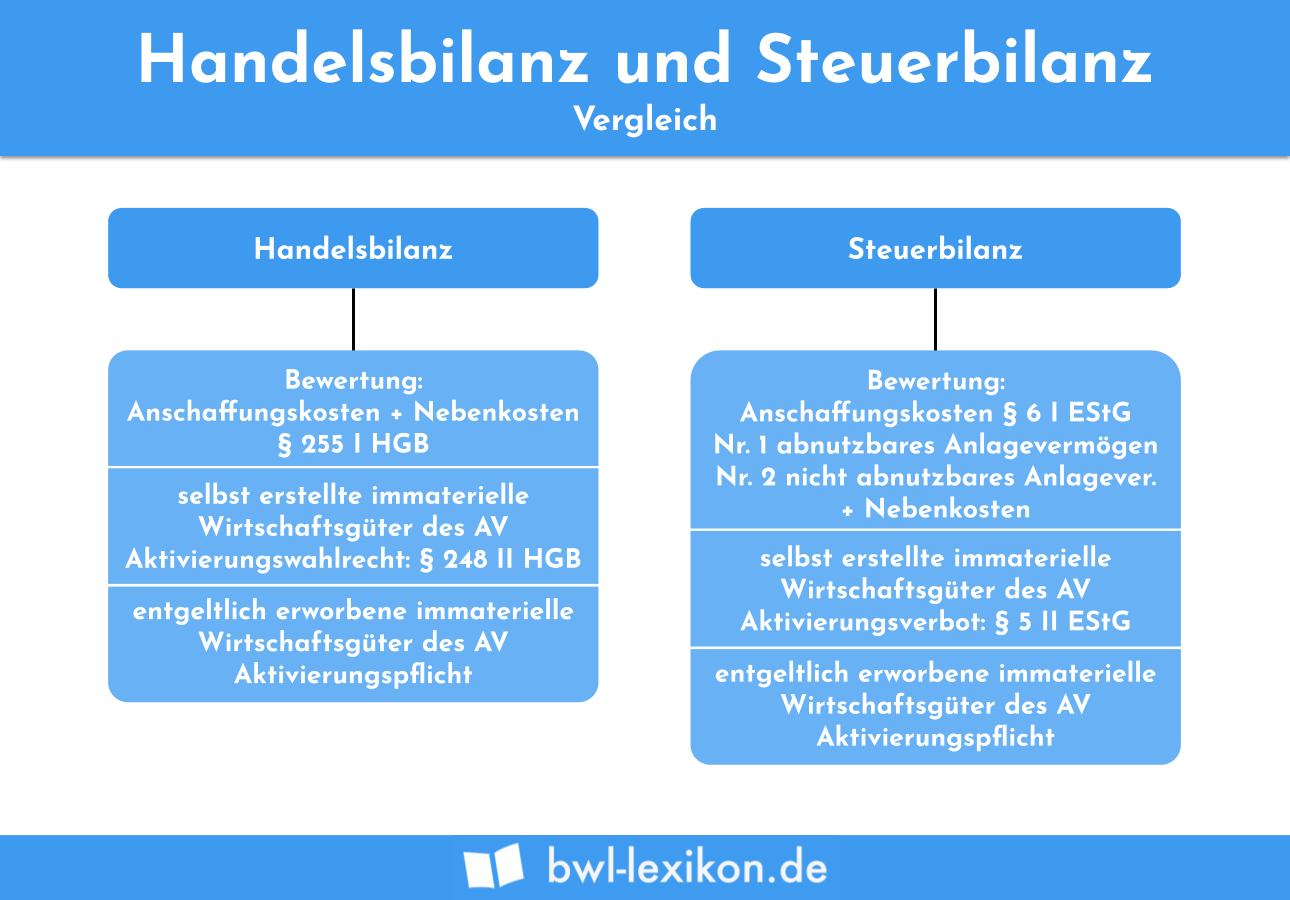

Was sind die Unterschiede und Gemeinsamkeiten der Steuer- und Handelsbilanz?

Die Handels- und Steuerbilanz unterscheiden sich vor allem durch die unterschiedliche Bewertung gewisser Bilanzpositionen. Größere Unternehmen nutzen diese Abweichungen, um die etwas attraktivere Handelsbilanz für Kreditgeber, Investoren, Kunden oder Dritte zu erstellen.

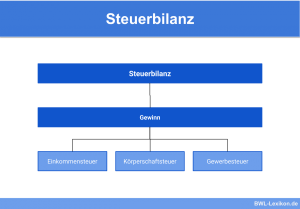

Die Steuerbilanz verfolgt ausschließlich den Zweck, das Finanzamt über die Bemessungsgrundlage der steuerlichen Abgaben zu informieren. Wichtigstes Instrument bei der Erstellung der Bilanzen ist das sogenannte Maßgeblichkeitsprinzip.

Maßgeblichkeitsprinzip

Das in § 5 Abs. 1 EStG verankerte Maßgeblichkeitsprinzip besagt, dass für die Erstellung einer Steuerbilanz stets die Handelsbilanz und ihre Wertansätze ausschlaggebend sind.

Auch die handelsrechtlichen Grundsätze ordnungsgemäßer Buchführung gelten somit für die Erstellung einer steuerrechtlichen Bilanz. Existiert allerdings eine steuerrechtliche, verbindliche Regelung, ist diese anzuwenden und verdrängt die handelsrechtlichen Vorschriften.

Daraus ergeben sich folgende Richtlinien für die Erstellung einer Steuerbilanz:

- Bei verbindlichen handelsrechtlichen und nicht verbindlichen steuerrechtlichen Regelungen entspricht die Steuerbilanz der Handelsbilanz

- Bei verbindlichen handels- und steuerrechtlichen Vorschriften bekommen die steuerrechtlichen Regelungen Vorrang

Gemeinsamkeiten

Handelsbilanz und Steuerbilanz weisen folgende Gemeinsamkeiten auf:

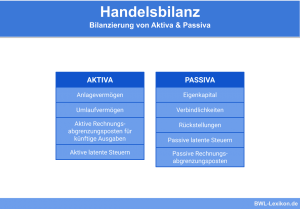

- Immaterielle Wirtschaftsgüter werden mit Anschaffungskosten angesetzt

- Anlagevermögen wird mit Anschaffungs- oder Herstellungskosten angesetzt, Unterschiede entstehen bei Abschreibung bzw. Absetzung für Abnutzung (siehe unten)

- Forderungen sind mit Anschaffungskosten zu bilanzieren

Unterschiede

Handelsbilanz und Steuerbilanz weisen folgende Unterschiede auf:

| Handelsbilanz | Steuerbilanz |

|---|---|

| Wert des Anlagevermögens wird durch Abschreibung gemindert | Wert des Anlagevermögens wird durch Absetzung durch Abnutzung vermindert |

| Forschungskosten werden nicht aktiviert, für Entwicklungskosten besteht ein Wahlrecht | Aktivierungsverbot für immaterielle Vermögensgegenstände |

| Geschäfts- und Firmenwert ist über voraussichtliche Nutzungsdauer zu vermindern bzw. abzuschreiben | Geschäfts- und Firmenwert kann nur über 15 Jahre linear abgeschrieben werden |

| Wert der Vorräte kann abgeschrieben werden | Wert der Vorräte durch Absetzung für Abnutzung vermindert |

| Für Forderungen gilt das Niederstwertprinzip | Für Forderungen kann der niedrigere Teilwert angesetzt werden |

| Rückstellungen werden durch Erfüllungsbetrag angesetzt (inklusive voraussichtlicher Wertsteigerungen) | Rückstellungen werden nach Wert am Stichtag bewertet, keine künftigen Wertsteigerungen werden eingerechnet |

Einheitsbilanz

Bei kleineren Betrieben wird oftmals eine sogenannte Einheitsbilanz erstellt, bei der die Steuerbilanz mit der Handelsbilanz identisch ist. Für die Steuerbilanz können kleinere Ergänzungen vorgenommen werden, um dem Steuerrecht zu entsprechen.

Bei größeren Unternehmen sind Einheitsbilanzen eher unüblich, es wird sowohl eine Handels- als auch eine Steuerbilanz erstellt. Der Jahresabschluss kann in der Handelsbilanz etwas geschönt werden, damit Lieferanten, Kunden oder Kreditgeber einen besseren Eindruck der finanziellen Stärke des Unternehmens gewinnen.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welchen Vorschriften entspricht eine Handelsbilanz?

#2. Wo ist das Maßgeblichkeitsprinzip verankert?

#3. Wer ist zur Erstellung einer Handelsbilanz verpflichtet?

#4. Für wen eignet sich die Erstellung einer Einheitsbilanz eher?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen