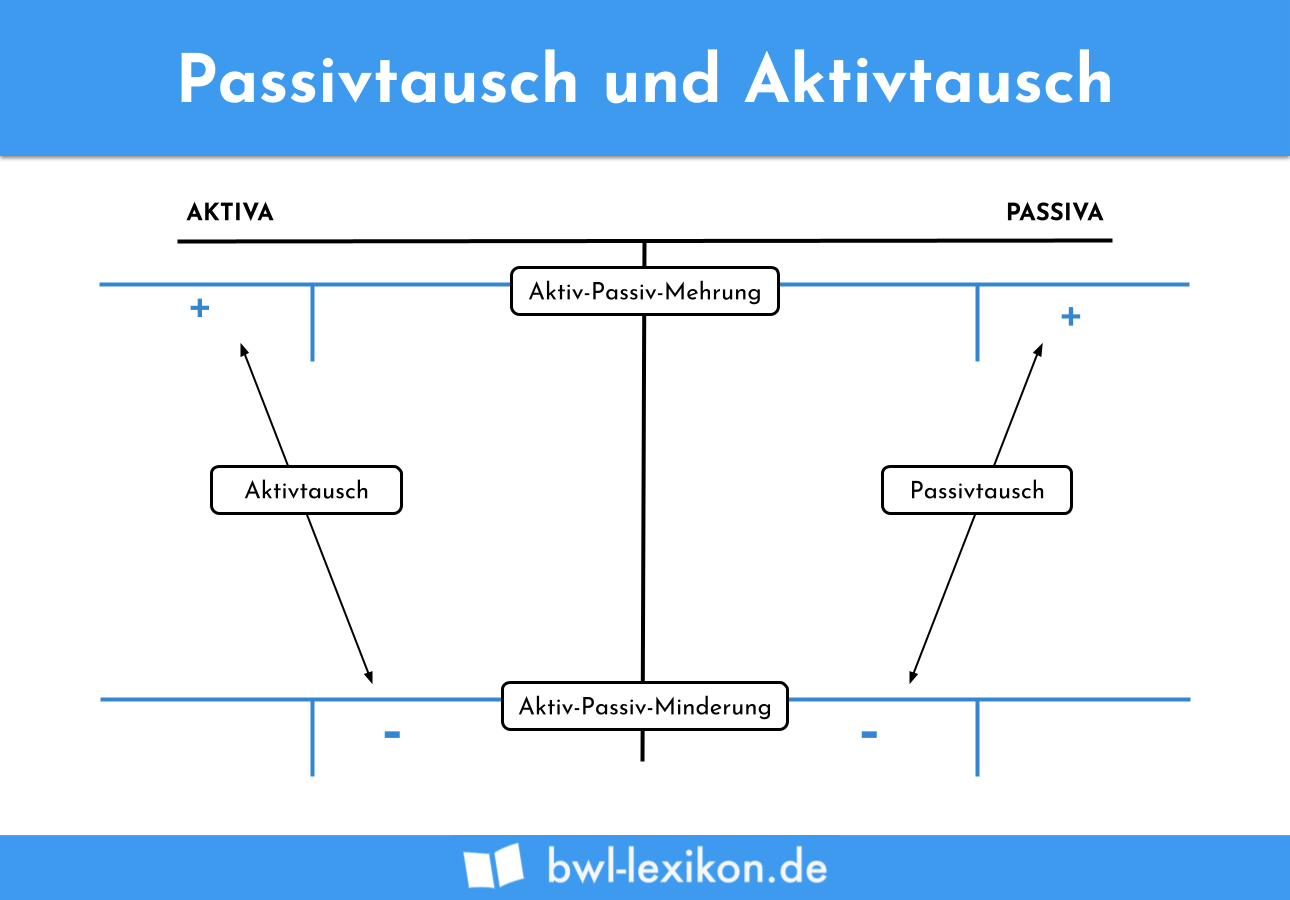

Jeder Geschäftsvorfall im Unternehmen wirkt sich auf die Bilanz aus. Solche Bilanzveränderungen finden in vier unterschiedlichen Formen statt. Bei zweien davon handelt es sich um den Aktivtausch und den Passivtausch. Sie verändern lediglich die Beträge der Aktivposten oder der Passivposten untereinander. Die Bilanzsumme bleibt unberührt.

In dieser Lektion erklären wir dir, was ein Aktivtausch und ein Passivtausch sind und nennen dir konkrete Beispiele dazu. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: asset exchange & liability exchange

Was sind Aktivtausch und Passivtausch?

Die Bilanz besteht aus einer Aktiv- und einer Passivseite. Auf der Aktivseite sind die Posten des Anlage- und Umlaufvermögens gelistet, auf der Passivseite die Posten des Eigen- und Fremdkapitals. Jeder einzelne Geschäftsvorfall wirkt sich in irgendeiner Weise auf die Bilanz aus. Er reduziert oder erhöht die Bilanzsumme auf beiden Seiten gleichermaßen oder er tauscht Beträge innerhalb einer Bilanzseite. Bei letzterem handelt es sich – je nach Geschäftsvorfall – um einen Aktiv- oder um einen Passivtausch.

Diese Bilanzveränderungen gibt es:

- Aktivtausch

- Passivtausch

- Aktiv-Passiv-Mehrung

- Aktiv-Passiv-Minderung

Die “Hanseatic Hardware AG” erwirbt ein gebrauchtes Auto für den Firmenfuhrpark und zahlt den Kaufpreis in Höhe von 5.000 EUR bar. Der Buchungssatz lautet

Fuhrpark 5.000 EUR

an Kasse 5.000 EUR

Bei den Konten „Fuhrpark“ und „Kasse“ handelt es sich um Aktivkonten. Der Wert des Fuhrparks erhöht sich um exakt den gleichen Betrag, wie der Wert auf dem Konto „Kasse“ sinkt. Die Bilanzsumme bleibt unverändert; es liegt ein klassischer Aktivtausch vor.

Der Buchungssatz lautet

Verbindlichkeiten 45.000 EUR

an Darlehen 45.000 EUR

Die Konten „Verbindlichkeiten“ und „Darlehen zählen zu den Passivkonten. Der Wert des Kontos „Darlehen“ erhöht sich um genau den gleichen Betrag, wie der Wert auf dem Konto „Verbindlichkeiten“ sinkt. Die Summe der Bilanz bleibt unverändert; es handelt sich hier um einen typischen Passivtausch.

Übungsfragen

#1. Welche Aussage zum Aktivtausch und Passivtausch ist FALSCH?

#2. Bei welchem der folgenden Fälle handelt es sich um einen Aktivtausch?

#3. Bei welchem der folgenden Fälle handelt es sich um einen Passivtausch?

#4. Erwirbt die Firma einen beliebigen Vermögensgegenstand gegen Barzahlung, handelt es sich immer um einen Aktivtausch. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen