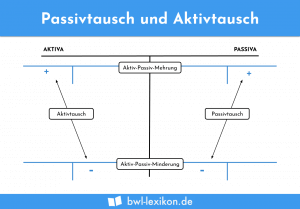

Erhöht sich die Bilanzsumme sowohl auf der Aktiv- als auch auf der Passivseite – natürlich um den jeweils gleichen Betrag -, spricht man im Rechnungswesen von einer „Aktiv-Passiv-Mehrung“. Dabei werden wenigstens ein Aktivkonto und ein Passivkonto berührt. Ein typisches Beispiel für einen entsprechenden Geschäftsvorfall ist der Kauf eines Vermögenswertes auf Ziel. Berührt werden hier zum Beispiel die Konten „Fuhrpark“ (Aktiv-Konto) und „Verbindlichkeiten“ (Passiv-Konto). Findet eine solche Erhöhung der Bilanzsumme statt, wird dies im Rechnungswesen auch als Bilanzverlängerung bezeichnet.

In dieser Lektion erfährst du, was eine Aktiv-Passiv-Mehrung ist, wie sie sich auswirkt und welche klassischen Geschäftsfälle zu einer solchen Bilanzverlängerung führen. Zum Schluss stellen wir dir einige Übungsaufgaben zum Thema zur Verfügung.

- Synonym: Bilanzverlängerung

- Englisch: balance sheet extension

Was bedeutet Aktiv-Passiv-Mehrung?

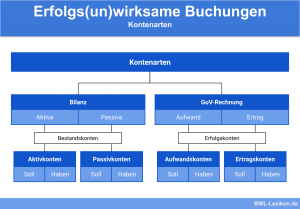

Mit jedem einzelnen Geschäftsvorfall werden die Werte in der Bilanz verändert. Insgesamt sind vier solcher Wertveränderungen möglich: die Aktiv-Passiv-Mehrung, die Aktiv-Passiv-Minderung, der Aktivtausch und den Passivtausch. Bei der Aktiv-Passiv-Mehrung werden Bilanzpositionen auf der Aktiv- und auf der Passivseite erhöht. Das Gleichgewicht der Bilanz muss in jedem Fall erhalten bleiben.

In der Fachsprache wird die Aktiv-Passiv-Mehrung auch als „Bilanzverlängerung“ bezeichnet. Darunter versteht man definitionsgemäß die Zunahme der Summen auf der Aktiv- und der Passivseite um den gleichen Betrag.

So wirkt sich die Aktiv-Passiv-Mehrung auf die Bilanz aus

Wie die Aktiv-Passiv-Mehrung die Bilanzsumme konkret verändert, kann am einfachsten an einem klassischen Beispiel erklärt werden:

Das Unternehmen „Meyer & Meyer GmbH“ erwirbt ein weiteres Grundstück und nimmt dafür eine Hypothek in Höhe von 80.000 € auf. Aus Gründen der Anschaulichkeit verzichten wir hier auf die Darstellung des gesamten Vorgangs und auf die dazugehörenden Buchungen der Nebenkosten (Notargebühren etc.).

Der Buchungssatz lautet demnach:

"Unbebaute Grundstücke" an "langfristige Verbindlichkeiten gegenüber Kreditinstituten" 80.000 €

Schauen wir uns zunächst die Bilanz an, wie sie vor dem Grundstückskauf ausgesehen hat:

| Aktiva | Passiva | ||

|---|---|---|---|

| I. Anlagevermögen | I. Eigenkapital | 184.500 € | |

| Grundstücke und Bauten | 140.000 € | II. Fremdkapital | |

| Maschinen | 85.000 € | Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 95.000 € |

| Fuhrpark | 32.000 € | Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 32.000 € |

| Betriebs- und Geschäftsausstattung | 8.000 € | Verbindlichkeiten aus Lieferungen und Leistungen | 23.000 € |

| II. Umlaufvermögen | |||

| Roh-, Hilfs-, Betriebsstoffe | 17.000 € | ||

| Fertige Erzeugnisse | 35.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 9.000 € | ||

| Bankguthaben | 8.500 € | ||

| Summe | 334.500 € | Summe | 334.500 € |

Der Grundstückskauf berührt die Bestandskonten wie folgt:

| Konto "Unbebaute Grundstücke" | |||

|---|---|---|---|

| Soll | Haben | ||

| Anfangsbestand | 140.000 € | Schlussbestand | 220.000 € |

| Kauf 2. Grundstück | 80.000 € | ||

| Summe | 220.000 € | Summe | 220.000 € |

| Konto "Langfristige Verbindlichkeiten gegenüber Kreditinstituten" | |||

|---|---|---|---|

| Soll | Haben | ||

| Schlussbestand | 175.000 € | Anfangsbestand | 95.000 € |

| Kauf 2. Grundstück | 80.000 € | ||

| Summe | 175.000 € | Summe | 175.000 € |

Und so sieht die Bilanz nach der Buchung des Grundstückskaufs aus:

| Aktiva | Passiva | ||

|---|---|---|---|

| I. Anlagevermögen | Passiva | ||

| Grundstücke und Bauten | 220.000 € | I. Eigenkapital | 184.500 € |

| Maschinen | 85.000 € | II. Fremdkapital | |

| Fuhrpark | 32.000 € | Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 175.000 € |

| Betriebs- und Geschäftsausstattung | 8.000 € | Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 32.000 € |

| II. Umlaufvermögen | Verbindlichkeiten aus Lieferungen und Leistungen | 23.000 € | |

| Roh-, Hilfs-, Betriebsstoffe | 17.000 € | ||

| Fertige Erzeugnisse | 35.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 9.000 € | ||

| Bankguthaben | 8.500 € | ||

| Summe | 414.500 € | Summe | 414.500 € |

Fazit: Die Bilanzsumme hat sich auf beiden Seiten – Aktiv und Passiv – um jeweils den gleichen Betrag (hier: 80.000 €) erhöht.

Typische Beispiele für die Aktiv-Passiv-Mehrung

Es gibt regelrechte Klassiker unter den Geschäftsfällen, die für eine Aktiv-Passiv-Mehrung sorgen. Zu ihnen gehören:

- a) Kauf von Büromöbeln im Wert von 10.000 € auf Ziel

Buchungssatz:

"Betriebs- und Geschäftsausstattung" an "Verbindlichkeiten aus Lieferungen und Leistungen" - b) Aufnahme eines Bankkredits, Gutschrift des Betrags auf dem Bankkonto (das sich in diesem Fall im Guthaben befindet)

Buchungssatz:

"Bank" an "Verbindlichkeiten gegenüber Kreditinstituten"

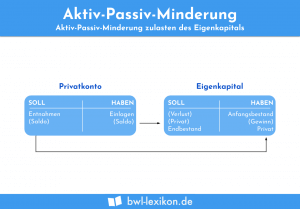

Aktiv-Passiv-Mehrung zugunsten des Eigenkapitals

Wir haben bisher gesehen, dass eine Aktiv-Passiv-Mehrung häufig mit neuen Schuldverhältnissen einhergeht. Vermögenswerte werden erhöht, die Verbindlichkeiten erhöhen sich zum Erwerb dieser Werte ebenfalls.

Eine Aktiv-Passiv-Mehrung kann allerdings auch ohne den Zuwachs an Verbindlichkeiten stattfinden. In solchen Fällen erhöht sich nicht das Fremdkapital (Verbindlichkeiten), sondern das Eigenkapital, und zwar durch Geld- oder Sacheinlagen aus dem privaten Besitz in das Firmenvermögen.

Klassische Beispiele dafür sind:

- a) Der Geschäftsführer überträgt ein Fahrzeug aus seinem Privatbesitz ins Firmenvermögen und fügt es dem betrieblichen Fuhrpark hinzu.

Der erste Buchungssatz für diesen Vorgang lautet

"Fuhrpark an Privatkonto". Das Privatkonto wird zum Ende der Geschäftsperiode über das Konto Eigenkapital abgeschlossen, der Buchungssatz lautet entsprechend"Privatkonto an Eigenkapital".In diesem Fall wurden das Konto Fuhrpark und das Konto Eigenkapital bzw. das Unterkonto „Privat“ um den Wert des Fahrzeugs erhöht.

- b) Die privat abgeschlossene Kapital-Lebensversicherung des Geschäftsführers wird vertragsgemäß ausgezahlt. Einen Teil der Auszahlungssumme stellt der Geschäftsführer dem Unternehmen als Geldeinlage zur Verfügung, indem er das Geld auf das geschäftliche Bankkonto überweist. Wir gehen in diesem Fall davon aus, dass das Bankkonto ein Guthaben ausweist und damit als Aktivkonto geführt wird.

Der Buchungssatz für diesen Vorgang lautet

"Bank an Privatkonto". Die weiteren Buchungen erfolgen analog zu Fall a).

Übungsfragen

#1. Wann spricht man im Rechnungswesen von einer Aktiv-Passiv-Mehrung?

#2. Wie wird die Aktiv-Passiv-Mehrung im Rechnungswesen auch genannt?

#3. Hat die Aktiv-Passiv-Mehrung Einfluss auf den Unternehmenserfolg?

#4. Welche der folgenden Geschäftsfälle haben eine Aktiv-Passiv-Mehrung zur Folge?

#5. Muss zur Aktiv-Passiv-Mehrung immer das Fremdkapital erhöht werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen