Eine Aktiv-Passiv-Minderung liegt dann vor, wenn sich die Bilanzsumme auf der Aktiv- und auf der Passiv-Seite um den jeweils gleichen Betrag reduziert. Sie ist Folge der Buchung solcher Geschäftsfälle, die wenigstens ein Aktiv- und ein Passivkonto berühren und deren Bestände verringern – es fließt Kapital aus dem Unternehmen heraus. Ein klassisches Beispiel für eine Aktiv-Passiv-Minderung ist die Begleichung einer Eingangsrechnung zum Zahlungstermin per Banküberweisung oder Barzahlung. Berührt werden hier die Konten „Bank“ oder „Kasse“ (Aktiv-Konten) und „Verbindlichkeiten“ (Passiv-Konto). Im Rechnungswesen wird eine solche Reduzierung der Bilanzsumme auch als Bilanzverkürzung bezeichnet.

In dieser Lektion zeigen und erklären wir dir, was eine Aktiv-Passiv-Minderung ist, wie sie sich konkret auf die Bilanz auswirkt und welche typischen Geschäftsvorfälle zu einer Bilanzverkürzung führen. Am Ende der Lektion findest du einige Übungsfragen zum Thema.

- Synonyme: Bilanzverkürzung

- Englisch: balance sheet contraction

Was bedeutet Aktiv-Passiv-Minderung?

Jeder einzelne Geschäftsvorfall verändert die Werte in der Bilanz.

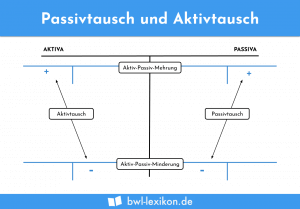

Das Rechnungswesen „kennt“ insgesamt vier solcher Wertveränderungen:

- den Aktivtausch,

- den Passivtausch,

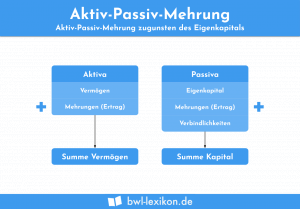

- die Aktiv-Passiv-Mehrung und

- die Aktiv-Passiv-Minderung.

Bei einer Aktiv-Passiv-Minderung reduzieren sich die Bilanzpositionen auf der Aktiv- und auf der Passivseite; es fließt Kapital aus dem Unternehmen heraus. Die Bilanz muss dabei in jedem Fall ausgewogen bleiben, das heißt, die Summen der Aktiva und Passiva dürfen nicht voneinander abweichen.

Im Rechnungswesen heißt die Aktiv-Passiv-Minderung auch „Bilanzverkürzung“. Definitionsgemäß ist darunter die Verringerung der Summen auf beiden Bilanzseiten (Aktiv und Passiv) um den jeweils gleichen Betrag zu verstehen.

So wirkt sich die Aktiv-Passiv-Minderung auf die Bilanz aus

An einem klassischen Beispiel lässt sich genau ersehen, wie die Aktiv-Passiv-Minderung die Bilanzsumme konkret verändert:

Das Unternehmen Schulze & Schmidt GmbH bezahlt die Rechnung eines Lieferanten in Höhe von 12.000 € per Banküberweisung.

Der Buchungssatz lautet:

"Verbindlichkeiten aus Lieferungen und Leistungen" an "Bank" 12.000 €

Schauen wir uns zunächst die Bilanz an, wie sie vor dem Rechnungsausgleich ausgesehen hat:

| Aktiva | Passiva | ||

|---|---|---|---|

| I. Anlagevermögen | I. Eigenkapital | 529.500 € | |

| Grundstücke und Bauten | 360.000 € | II. Fremdkapital | |

| Maschinen | 215.000 € | Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 395.000 € |

| Fuhrpark | 98.000 € | Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 132.000 € |

| Betriebs- und Geschäftsausstattung | 38.000 € | Verbindlichkeiten aus Lieferungen und Leistungen | 45.000 € |

| II. Umlaufvermögen | |||

| Roh-, Hilfs- und Betriebsstoffe | 84.000 € | ||

| Unfertige Erzeugnisse | 55.000 € | ||

| Fertige Erzeugnisse | 75.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 98.000 € | ||

| Bankguthaben | 78.500 € | ||

| Summe | 1.101.500 € | Summe | 1.101.500 € |

Der Grundstückskauf berührt die Bestandskonten wie folgt:

| Konto "Bank" | |||

|---|---|---|---|

| Soll | Haben | ||

| Anfangsbestand | 78.500 € | Begleichung der Rechnung | 12.000 € |

| Schlussbestand | 66.500 € | ||

| Summe | 78.500 € | Summe | 78.500 € |

| Konto "Verbindlichkeiten aus Lieferungen und Leistungen" | |||

|---|---|---|---|

| Soll | Haben | ||

| Begleichung der Rechnung | 12.000 € | Anfangsbestand | 45.000 € |

| Schlussbestand | 33.000 € | ||

| Summe | 45.000 € | Summe | 45.000 € |

Und so sieht die Bilanz nach der Buchung des Rechnungsausgleichs aus:

| Aktiva | Passiva | ||

|---|---|---|---|

| I. Anlagevermögen | I. Eigenkapital | 529.500 € | |

| Grundstücke und Bauten | 360.000 € | II. Fremdkapital | |

| Maschinen | 215.000 € | Langfristige Verbindlichkeiten gegenüber Kreditinstituten | 395.000 € |

| Fuhrpark | 98.000 € | Kurzfristige Verbindlichkeiten gegenüber Kreditinstituten | 132.000 € |

| Betriebs- und Geschäftsausstattung | 38.000 € | Verbindlichkeiten aus Lieferungen und Leistungen | 33.000 € |

| II. Umlaufvermögen | |||

| Roh-, Hilfs-, Betriebsstoffe | 84.000 € | ||

| Unfertige Erzeugnisse | 55.000 € | ||

| Fertige Erzeugnisse | 75.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 98.000 € | ||

| Bankguthaben | 66.500 € | ||

| Summe | 1.089.500 € | Summe | 1.089.500 € |

Fazit: Die Bilanzsumme hat sich auf beiden Seiten – Aktiva und Passiva – um jeweils den gleichen Betrag (hier: 12.000 €) verringert.

Typische Beispiele für die Aktiv-Passiv-Minderung

In der Praxis und in Lehr- bzw. Fachbüchern finden sich oft typische Geschäftsfälle, die die Bilanz verkürzen. Dazu gehören zum Beispiel:

- a) Ein Darlehen wird mit monatlichen Raten in Höhe von 1.500 € per Banküberweisung zurückgezahlt.

Buchungssatz:"Langfristige Verbindlichkeiten gegenüber Kreditinstituten" an "Bank" - b) Die abzuführende Umsatzsteuer aus dem Vorjahr wird per Banküberweisung beglichen.

Buchungssatz:"Verbindlichkeiten aus Steuern und Abgaben" an "Bank"

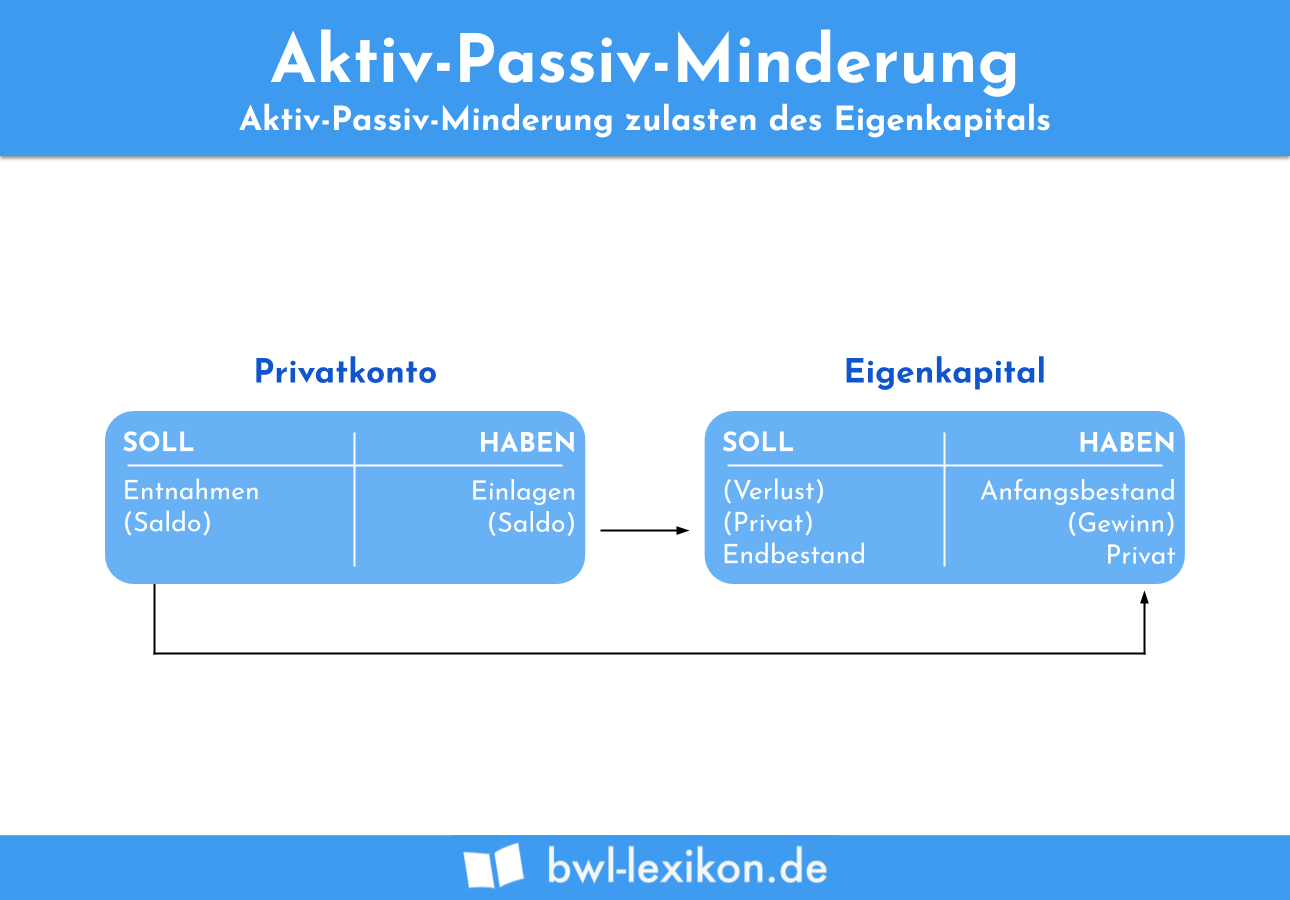

Aktiv-Passiv-Minderung zulasten des Eigenkapitals

Bisher haben wir im Zusammenhang mit der Aktiv-Passiv-Minderung nur solche Geschäftsfälle betrachtet, die die betrieblichen Verbindlichkeiten reduzieren. Schulden werden getilgt, das Bankkonto oder der Kassenbestand nehmen entsprechend an Wert ab. Tatsächlich gibt es Fälle von Aktiv-Passiv-Minderungen, die nicht mit Reduzierung der Verbindlichkeiten einhergehen.

In diesen Fällen verringert sich nicht das Fremdkapital, sondern das Eigenkapital. Aber welche Geschäftsvorfälle haben solche Auswirkungen?

Es kommt relativ häufig vor, dass der Geschäftsführer seinem Unternehmen Geld oder Sachwerte entnimmt, um sie für private Zwecke zu nutzen. So benötigt er natürlich einen Teil des erwirtschafteten Geldes, um seinen Lebensunterhalt zu bestreiten. Möglicherweise zahlt er die Beiträge für seine private Krankenversicherung vom betrieblichen Bankkonto. Und im Sommer nutzt er eines der Firmenfahrzeuge, um in den wohlverdienten Urlaub zu fahren.

Noch ein nachvollziehbares Beispiel für eine private Entnahme: Ein Bäckermeister nimmt sich täglich zwei Brötchen aus dem Korb mit den selbst hergestellten Erzeugnissen – für sein Frühstück.

Schauen wir uns zwei solcher Klassiker einmal genauer an:

- a) Der Unternehmer überweist monatlich einen fixen Betrag als Gehalt vom betrieblichen auf sein privates Bankkonto.

Der erste Buchungssatz für diesen Vorgang lautet

"Privatkonto an Bank". Zum Ende der Geschäftsperiode wird das Privatkonto über das Eigenkapital-Konto abgeschlossen, der Buchungssatz lautet entsprechend"Eigenkapital an Privatkonto".In diesem Fall wurden das Konto Bank und das Konto Eigenkapital bzw. das Unterkonto „Privat“ um den Überweisungsbetrag reduziert.

- b) Der Inhaber eines Elektro-Fachgeschäftes nimmt eine neue Smartphone-Schutzhülle aus dem Regal, um sie seiner Tochter zum Geburtstag zu schenken.

Der Buchungssatz für diesen Vorgang lautet

"Privatkonto an Handelswaren". Die weiteren Buchungen erfolgen analog zu Fall a).

Übungsfragen

#1. Wie wird die Aktiv-Passiv-Minderung im Rechnungswesen definiert?

#2. Die Aktiv-Passiv-Minderung wird im Rechnungswesen auch bezeichnet als …

#3. Inwiefern beeinflusst die Aktiv-Passiv-Minderung den unternehmerischen Erfolg?

#4. Welchen Einfluss nimmt eine Aktiv-Passiv-Minderung auf die Höhe des Eigenkapitals?

#5. Welche der folgenden Geschäftsfälle haben eine Aktiv-Passiv-Minderung zur Folge?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen