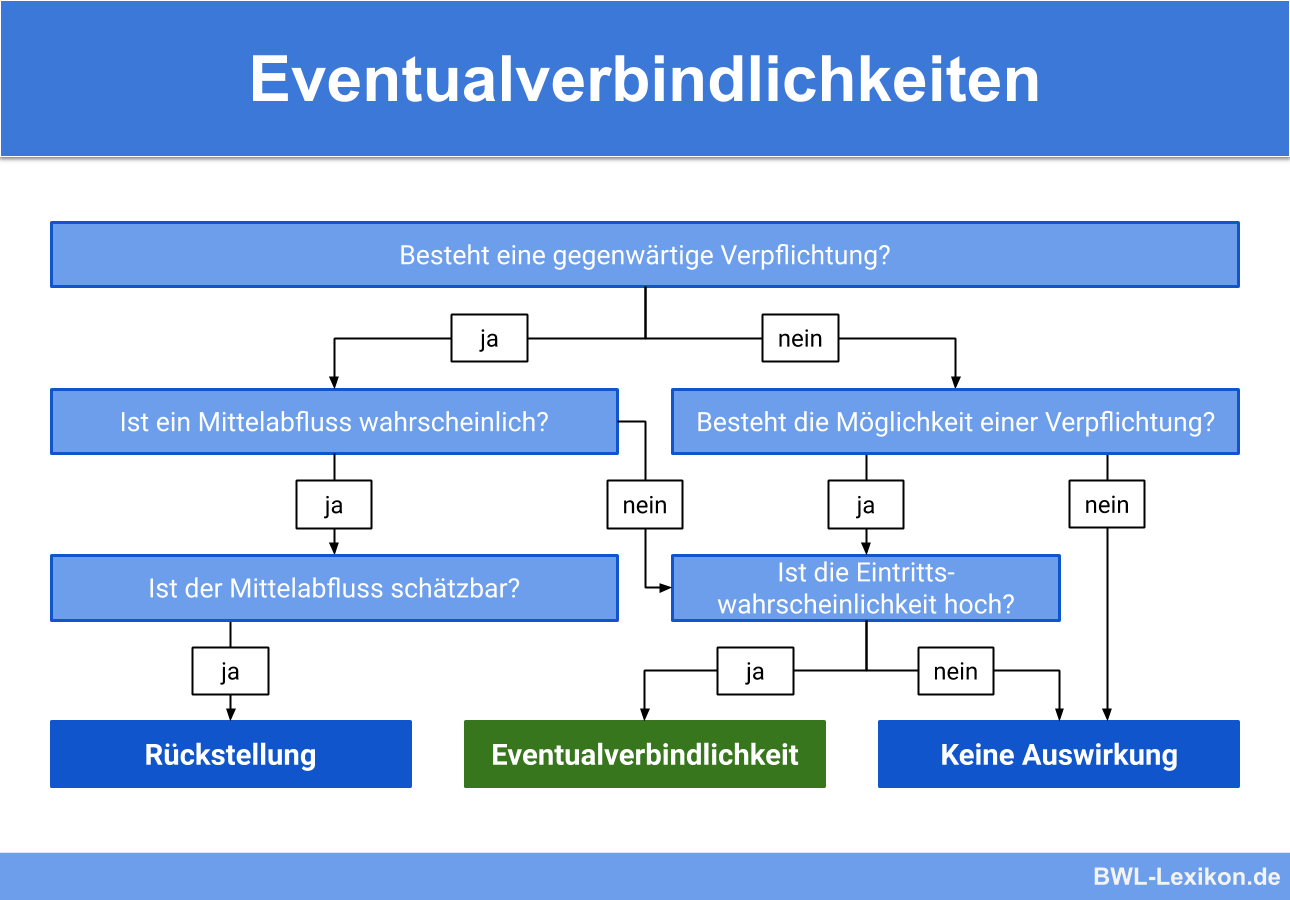

Wenn Haftungsverhältnisse mit einer relativ geringen Wahrscheinlichkeit dazu führen können, dass einem Unternehmen Zahlungs- oder Leistungsverpflichtungen entstehen, vermerkt man diese im Jahresabschluss als Eventualverbindlichkeiten. Die Bilanz ändert sich dadurch nicht.

Du erfährst in dieser Lektion, wie Eventualverbindlichkeiten entstehen, wann und wo sie ausgewiesen werden und worin die Unterschiede zu Rückstellungen bestehen. Weiterhin lernst du, wie der Ausweis bei verschiedenen Unternehmen erfolgen muss, und ob sich die internationalen Rechnungslegungsvorschriften von denen des HGB hinsichtlich der Eventualverbindlichkeiten unterscheiden. Zum Schluss helfen dir einige Übungsfragen dabei, dein Wissen zu überprüfen.

- Synonym: Eventualschuld

- Englisch: contingent liability

Warum sind Eventualverbindlichkeiten wichtig?

Angaben über Eventualverbindlichkeiten ergänzen den Jahresabschluss. Sie beeinflussen nicht die Bilanzsumme, sondern werden nur als Zusatzinformationen ausgewiesen. Somit informieren sie über eventuelle Risiken, auch wenn diese nicht besonders hoch sind.

Was sind Eventualverbindlichkeiten?

Eventualverbindlichkeiten sind mögliche zukünftige Verbindlichkeiten, die aus bestehenden Haftungsverhältnissen resultieren können. Allerdings wird die Wahrscheinlichkeit, dass diese Verbindlichkeiten tatsächlich entstehen, als gering eingeschätzt.

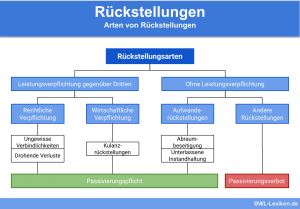

Sobald nach vernünftiger kaufmännischer Beurteilung absehbar ist, dass aus dem Haftungsverhältnis wahrscheinlich Verbindlichkeiten entstehen werden, genügt die Angabe von Eventualverbindlichkeiten nicht mehr. Dann müssen Rückstellungen gebildet und in der Bilanz ausgewiesen werden.

Was gehört laut HGB zu den Eventualverbindlichkeiten?

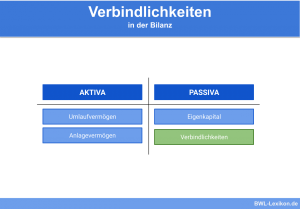

Im HGB regelt § 251, welche Haftungsverhältnisse zu Eventualverbindlichkeiten führen können und unter der Bilanz anzugeben sind, falls sie nicht als Rückstellungen passiviert werden. Weiterhin schließt er die Saldierung mit gleichwertigen Rückgriffsforderungen aus.

Im Einzelnen werden folgende Verbindlichkeiten genannt:

- Verbindlichkeiten aus Wechseln

- Verbindlichkeiten aus Bürgschaften

- Verbindlichkeiten aus Gewährleistungsverträgen

- Haftungsverhältnisse aus der Sicherheitsgewährung für fremde Verbindlichkeiten

Ausweis der Eventualverbindlichkeiten im Jahresabschluss

Hinsichtlich der Form des Ausweises regelt § 251 HGB zwar die Angabe unter der Bilanz. Für Kapitalgesellschaften und einige andere Unternehmen gilt jedoch § 268 Abs. 7 HGB, der den Ausweis im Anhang vorschreibt.

| Ausweis der Eventualverbindlichkeiten | |

|---|---|

| im Anhang gem. § 268 Abs. 7 HGB | unter der Bilanz gem. § 251 HGB |

| Unternehmen, die einen Anhang erstellen müssen | Unternehmen, die keinen Anhang erstellen müssen |

| Kapitalgesellschaften, den Kapitalgesellschaften gleichgestellte Personengesellschaften ohne natürliche Person als Vollhafter (§ 264 a HGB), aufgrund ihrer Größe dem Publizitätsgesetz unterliegende Unternehmen, Genossenschaften | Einzelunternehmen und Personengesellschaften mit natürlichen Personen als Vollhaftern, die nicht dem Publizitätsgesetz unterliegen; Kleinstkapitalgesellschaften (§ 267 a HGB) |

| Aufschlüsselung der Haftungsverhältnisse unter Angabe gewährter Sicherheiten; gesonderter Vermerk von Verpflichtungen, welche die Altersversorgung oder verbundene Unternehmen betreffen; Gründe der Risikoeinschätzung (§ 285 Nr. 27 HGB) | Angabe in einem Betrag möglich |

- Bei einer GmbH & Co. KG ist der persönlich haftende Gesellschafter keine natürliche Person, weshalb sie gemäß § 264 a HGB einer Kapitalgesellschaft gleichgestellt ist. Die Eventualschulden sind im Anhang aufzuführen.

- Eine GmbH mit einer Bilanzsumme von 250.000 € hat im Wirtschaftsjahr 600.000 € Umsatzerlöse erzielt. Sie gilt damit als Kleinstkapitalgesellschaft und kann Eventualverbindlichkeiten in einem Betrag unter der Bilanz angeben.

- Ein Einzelunternehmen hatte an drei aufeinanderfolgender Bilanzstichtagen jeweils mehr als 130 Mio. € Umsatzerlöse erwirtschaftet und mehr als 5.000 Arbeitnehmer beschäftigt. Es unterliegt somit dem Publizitätsgesetz und muss die Eventualverbindlichkeiten im Anhang ausweisen.

Eventualschulden und Rückstellungen – IAS vs. HGB

Unternehmen, die ihre Abschlüsse nach internationalen Rechnungslegungsvorschriften (IFRS) erstellen, müssen hinsichtlich der Eventualverbindlichkeiten und Rückstellungen den International Accounting Standard 37 beachten. An den in der Tabelle aufgeführten Unterschieden ist erkennbar, dass der internationale Standard den Begriff der Eventualschuld weiter fasst und an die Bildung von Rückstellungen höhere Anforderungen stellt als das HGB.

| Rückstellungen | Eventualverbindlichkeiten | ||

|---|---|---|---|

| HGB | Charakteristik | Sie sind nach vernünftiger kaufmännischer Beurteilung zu bilden (§ 253 Abs. 1 S. 2 HGB). Die Wahrscheinlichkeit der Entstehung einer Verbindlichkeit kann auch unter 50 % liegen. | Sie entstehen aus den in § 251 HGB genannten Haftungsverhältnissen, sofern dafür keine Rückstellungen gebildet werden. |

| Ausweis | in der Bilanz | im Anhang bzw. unter der Bilanz, wenn kein Anhang erstellt werden muss | |

| IAS 37HGB | Charakteristik | Aus einem Ereignis resultiert eine Verpflichtung, die mit mehr als 50 % Wahrscheinlichkeit zu einer Verbindlichkeit führt, deren Höhe zuverlässig schätzbar ist. | Die Wahrscheinlichkeit einer Verbindlichkeit aufgrund einer Verpflichtung übersteigt nicht 50 % und/oder ihre Höhe kann nicht zuverlässig geschätzt werden. |

| Ausweis | in der Bilanz | im Anhang | |

Eventualverbindlichkeiten sind gemäß IAS 37 im Anhang kurz zu erläutern, nach Möglichkeit auch mit folgenden Informationen:

- finanzielle Auswirkungen (Schätzung)

- Art der Unsicherheit (Fälligkeit und/oder Betrag)

- Möglichkeit einer Erstattung

Übungsfragen

#1. Beeinflussen Eventualverbindlichkeiten die Bilanzsumme?

#2. Wann müssen gemäß HGB Eventualverbindlichkeiten in Rückstellungen umgewandelt werden?

#3. Wo muss eine GmbH & Co. KG ihre Eventualverbindlichkeiten angeben?

#4. Wann müssen Einzelunternehmen ihre Eventualverbindlichkeiten im Anhang angeben?

#5. Wodurch sind Eventualverbindlichkeiten gemäß IAS 37 NICHT gekennzeichnet.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen