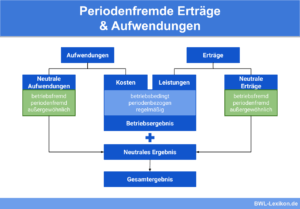

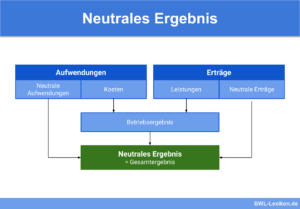

Der Gesamtertrag eines Unternehmens setzt sich zusammen aus betrieblichem und neutralem Ertrag. Der neutrale Ertrag wird im Rahmen der Kosten- und Leistungsrechnung nicht berücksichtigt, da er mit der Produktion bzw. den Dienstleistungen des Unternehmens nicht oder nicht unmittelbar in Zusammenhang steht und nicht in die Preiskalkulation einfließt. Gemeinsam mit dem neutralen Aufwand bildet der neutrale Ertrag das neutrale Ergebnis eines Unternehmens.

In dieser Lektion erfährst du, was neutrale Erträge sind, in welche unterschiedlichen Arten sie gegliedert werden und wie sie buchungstechnisch behandelt werden. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: neutraler Ertrag

- Englisch: neutral income

Warum ist der neutrale Ertrag wichtig?

Der gesamte Unternehmensertrag setzt sich zusammen aus betrieblichen und neutralen Erträgen. Letztendlich sorgt der Ertrag für steigende Umsätze und Gewinne und damit für die Erhöhung des Unternehmenswertes. Erst wenn die Erträge höher sind als die Aufwendungen, erwirtschaftet ein Unternehmen einen Gewinn.

Der Betriebsertrag wird auch als Betriebserfolg bezeichnet. Gemeint ist der unternehmerische Erfolg im Kerngeschäft. Der neutrale Ertrag steht mit der betrieblichen Leistungserstellung nicht oder nicht unmittelbar in Zusammenhang. Auch wenn die Kosten- und Leistungsrechnung die neutralen Erträge nicht berücksichtigt, finden sie sich im Gesamtergebnis wieder und beeinflussen den Gewinn oder den Verlust des Unternehmens deutlich.

Was sind neutrale Erträge?

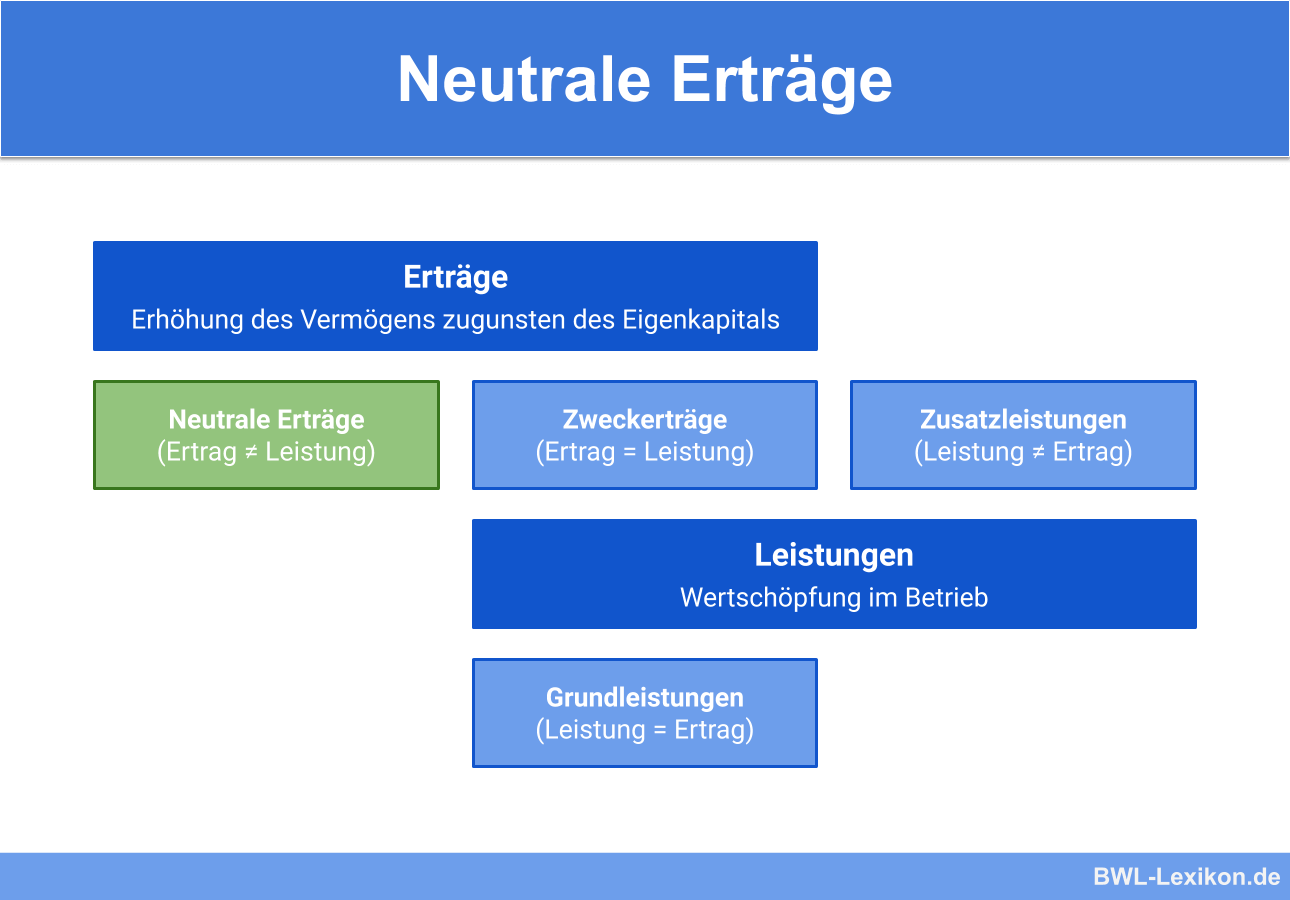

Bei neutralen Erträgen handelt es sich um Erträge, denen keine Leistung gegenübersteht. Sie werden nicht durch den betrieblichen Leistungsprozess erwirtschaftet bzw. hängen nicht unmittelbar damit zusammen.

Neutrale Erträge werden aufgegliedert in

- betriebsfremde Erträge

- außerordentliche Erträge

- periodenfremde Erträge

Neutrale Erträge sind von den Leistungen abzugrenzen; sie werden in der Kosten- und Leistungsrechnung nicht berücksichtigt. Leistungen entstehen im Zuge von Warenverkäufen bzw. aus der ordentlichen Geschäftstätigkeit des Unternehmens, also aus seinem Kerngeschäft.

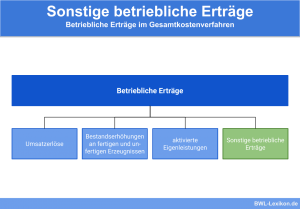

Betriebsfremde Erträge

Zum betriebsfremden Ertrag zählen Erträge, die mit der Erstellung betrieblicher Leistung nicht unmittelbar in Zusammenhang stehen. In der Gewinn- und Verlustrechnung werden betriebsfremde Erträge als „sonstige betriebliche Erträge“ ausgewiesen.

Beispiele für betriebsfremde Erträge sind

- Zinserträge

- Dividendenerträge

- erhaltene Schenkungen

- Haus- und Grundstückserträge

- Erträge aus dem Verkauf von Wertpapieren

Die „Hanseatic Hardware AG“ verkauft Wertpapiere im Umlaufvermögen. Die Wertpapiere haben einen Wert von 20.000 EUR, verkauft werden sie zum Preis von 25.000 EUR.

Der Buchungssatz lautet:

Bank 25.000 EUR

an Wertpapiere des UV 20.000 EUR

an betriebsfremde Erträge 5.000 EUR

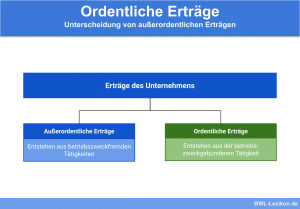

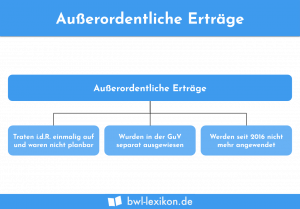

Außerordentliche Erträge

Zu den außerordentlichen Erträgen zählen Erträge, die unregelmäßig und nicht im Rahmen der gewöhnlichen Geschäftstätigkeit anfallen.

Beispiele für außerordentliche Erträge sind

- Erträge aus dem Verkauf von Betriebsteilen

- Erträge aus dem Verkauf von Beteiligungen

- Erträge aus Zuschüssen aus öffentlicher Hand

- Erträge aus Forderungsverzichten

- Gewinne aus Enteignungsentschädigungen

Periodenfremde Erträge

Zu den periodenfremden Erträge zählen Erträge, die durch den Betriebszweck entstanden sind, jedoch nicht der aktuellen Abrechnungsperiode zugerechnet werden. Sie betreffen entweder vergangene oder zukünftige Abrechnungsperioden.

Beispiele für periodenfremde Erträge sind

- Steuererstattungen für frühere Abrechnungsperioden

- Erstattungen von Versicherungen für Schadensfälle in vorherigen Jahren

- Mieteinnahmen für zukünftige Abrechnungsperioden

Die „Hanseatic Hardware AG“ vermietet ein nicht aktuell nicht genutztes Lagergebäude. Der Mieter zahlt die monatliche Miete für den Januar 2020 bereits im Dezember 2019 per Überweisung. Die Höhe der Miete beträgt 4.000 EUR.

Der Buchungssatz lautet:

Bank 4.000 EUR an periodenfremde Erträge 4.000 EUR

Wäre dieser Vorgang bereits im Dezember 2019 gebucht worden, wären die Erträge dieses Jahres zu hoch und die des Jahres 2020 zu niedrig angesetzt worden.

Im März 2020 erhält die „Hanseatic Hardware AG“ eine Steuererstattung für das Jahr 2018. Der Betrag beläuft sich auf 12.000 EUR.

Der Buchungssatz lautet:

Bank 12.000 EUR

an periodenfremde Erträge 12.000 EUR

Wäre dieser Vorgang im März 2020 gebucht worden, wäre der Ertrag dieses Jahres zu hoch, der des Jahres 2018 zu niedrig angesetzt worden. Allerdings können die Erträge für 2018 nicht mehr verändert werden, da das Geschäftsjahr inzwischen abgeschlossen wurde.

Damit die Steuererstattung nicht in die Kostenrechnung für 2020 einbezogen wird, muss der Ertrag auf ein separates Konto gebucht werden, das beim Jahresabschluss 2020 nicht berücksichtigt wird.

Übungsfragen

#1. Welche Aussage zum neutralen Ertrag ist FALSCH?

#2. Welcher Ertrag zählt NICHT zu den neutralen Erträgen?

#3. Bei periodenfremden Erträgen wird unterschieden in

#4. Ein Unternehmen verkauft Wertpapiere in Höhe von 15.000 EUR. Der tatsächliche Wert der Papiere beträgt 12.000 EUR. Welcher Betrag ist als neutraler Ertrag zu buchen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen