Wenn ein Unternehmen Vermögensgegenstände selbst herstellt und aktiviert, spricht man von Eigenleistungen. Je nachdem, ob der neu geschaffene Wert zum Anlage- oder Umlaufvermögen gehört, sind unterschiedliche Buchungsschritte erforderlich.

Diese Lektion zeigt dir, wann Vermögensgegenstände als Eigenleistungen aktiviert werden. Du erfährst weiterhin, welche zusätzliche Buchung bei der Aktivierung von selbst erstelltem Anlagevermögen notwendig ist und wie man den Wert dieser Eigenleistungen ermittelt. An zwei Beispielen kannst du die Buchung in unterschiedlichen Situationen nachvollziehen.

Englisch: in-house-effort | internal activity

Was sind Eigenleistungen und wofür sind sie relevant?

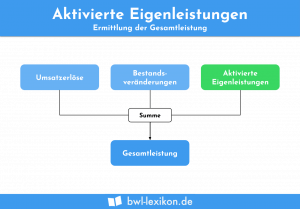

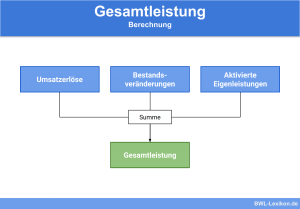

Eigenleistungen haben Bedeutung für das externe Rechnungswesen. Grundsätzlich handelt es sich dabei um Güter, die ein Unternehmen selbst herstellt und die aktiviert werden. Das bedeutet, Eigenleistungen erhöhen das Vermögen eines Unternehmens.

Wenn Eigenleistungen als Umlaufvermögen aktiviert werden, erfolgt das auf den aktiven Bestandskonten für Vorräte, speziell unfertige Erzeugnisse und Leistungen oder fertige Erzeugnisse. Das ist immer dann der Fall, wenn sich zum Bilanzstichtag der Bestand im Vergleich zum Vorjahr erhöht hat. Bei der Aktivierung handelt es sich demzufolge um eine Abschlussbuchung. Gegenkonto ist das jeweilige Ertragskonto für Bestandsveränderungen.

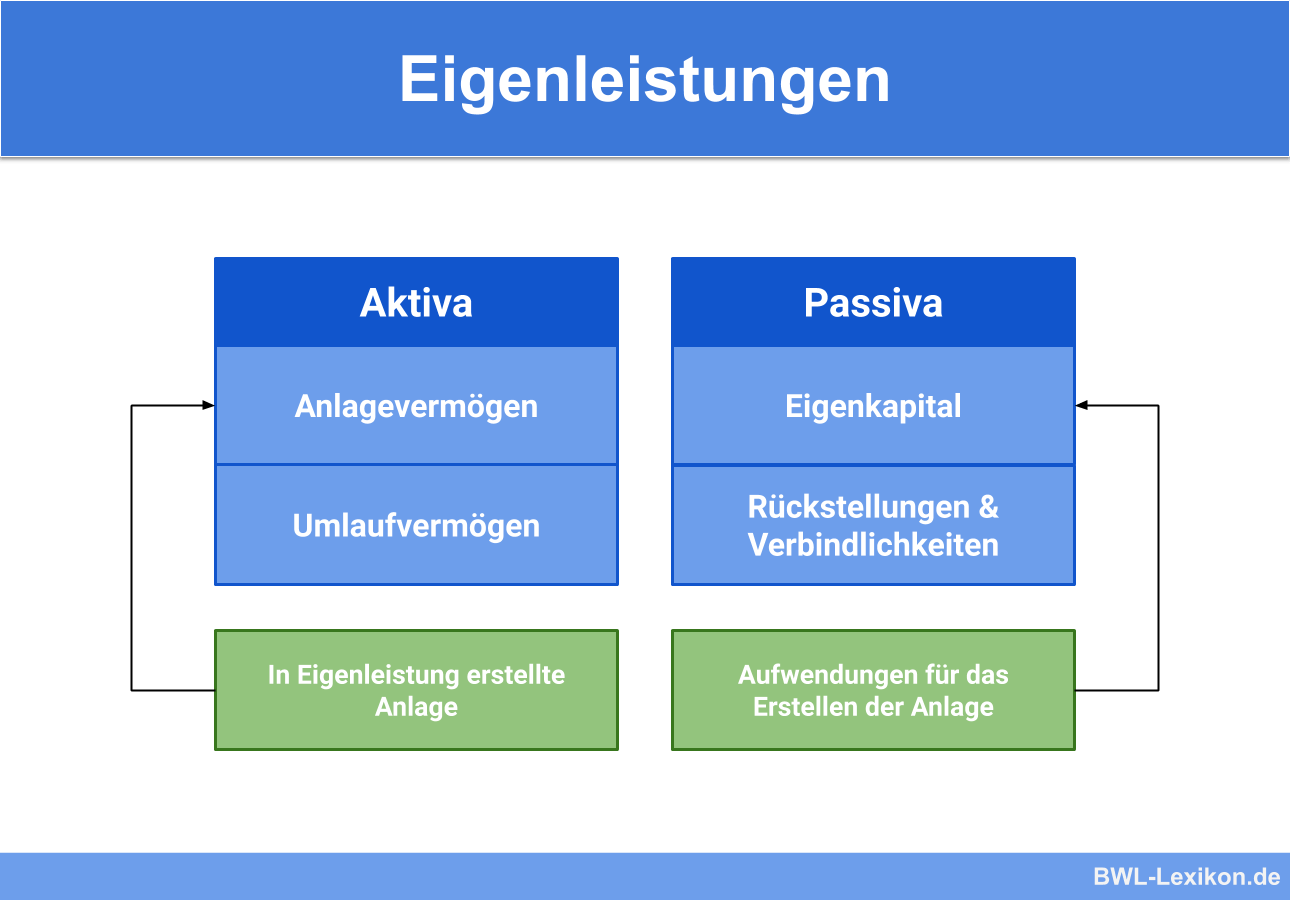

Auch das Anlagevermögen kann sich durch Eigenleistungen erhöhen. In Anlehnung an die zugehörige GuV-Position (Gesamtkostenverfahren) spricht man dabei von anderen aktivierten Eigenleistungen. Da in diesem Fall einige Besonderheiten zu beachten sind, wird im Folgenden näher darauf eingegangen.

Andere aktivierte Eigenleistungen

Mitunter stellen Unternehmen Teile ihres Anlagevermögens, z. B. Maschinen oder Gebäude, selbst her. Diese werden nach Fertigstellung auf die zugehörigen Bestandskonten gebucht und, wie auch gekauftes Anlagevermögen, über ihre Nutzungsdauer hinweg aufwandswirksam abgeschrieben.

Andere aktivierte Eigenleistungen sind Gegenstände des Anlagevermögens, die nicht gekauft, sondern durch das Unternehmen selbst geschaffen wurden.

Die Eigenleistungen sind zum Zeitpunkt der Aktivierung aber nicht nur auf dem jeweiligen Bestandskonto, sondern auch erfolgswirksam zu buchen. Denn anders als ein Kauf hat die eigene Herstellung Aufwendungen verursacht, z. B. für Material oder Löhne, die bei ihrer Entstehung buchhalterisch erfasst wurden.

Da der selbst hergestellte und aktivierte Vermögensgegenstand jedoch auch planmäßig abgeschrieben werden soll, müssen diese Aufwendungen zum Zeitpunkt der Aktivierung neutralisiert werden. Denn sonst würde man den Aufwand doppelt erfassen. Diese Neutralisierung erfolgt durch die ertragswirksame Buchung der Eigenleistungen als Gegenbuchung zur Aktivierung. Allerdings handelt es sich dabei nicht um einen Ertrag im engeren Sinne, sondern um eine Korrektur.

Unterschiede zwischen Gesamt- und Umsatzkostenverfahren

Sofern das Unternehmen seine Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren aufstellt, kann es für diese Korrekturen das Konto „andere aktivierte Eigenleistungen“ nutzen. Denn die entsprechende GuV-Gliederung gemäß § 275 Abs. 2 HGB enthält mit der Nr. 3 eine extra Position dafür.

Buchung der Eigenleistungen bei Anwendung des Gesamtkostenverfahrens:

Bestandskonto Anlagevermögen an andere aktivierte Eigenleistungen

In der Gliederung für das Umsatzkostenverfahren gemäß § 275 Abs. 3 HGB ist ein solcher Posten nicht vorgesehen, weshalb die GuV in diesem Fall auch nicht offenbart, in welchem Maß Eigenleistungen erbracht wurden. Trotzdem muss der angefallene Aufwand neutralisiert werden.

Dafür gibt es zwei Möglichkeiten:

- Buchung der Eigenleistungen als sonstige betriebliche Erträge:

Bestandskonto Anlagevermögen an sonstige betriebliche Erträge - Direkte Korrektur der betroffenen Aufwandskonten:

Bestandskonto Anlagevermögen an Materialaufwand, Löhne usw.

Aktivierungspflicht und -wahlrecht

Sowohl selbst erstelltes Sachanlagevermögen als auch immaterielles Vermögen können aktiviert werden. Zwischen beiden Kategorien gibt es jedoch Unterschiede, was die Aktivierungspflicht angeht. Voraussetzung für eine Aktivierung ist in jedem Fall, dass der selbst hergestellte Vermögensgegenstand nicht innerhalb der Herstellungsperiode verbraucht oder verkauft wird, sondern für den dauerhaften Einsatz im Unternehmen vorgesehen ist.

| Sachanlagevermögen | Immaterielles Anlagevermögen | |

|---|---|---|

| Aktivierung | Aktivierungspflicht | Aktivierungswahlrecht |

| Bestandskonto | entsprechendes Sachanlage-Konto | selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte |

| Beispiele |

|

|

| Ausschlüsse | - | gemäß § 248 Abs. 2 HGB: selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände |

Wenn immaterielles Anlagevermögen in Ausübung des Wahlrechts aktiviert wird, sind die Eigenleistungen als Ertrag zu buchen.

Wertermittlung der Eigenleistungen

Um Eigenleistungen aktivieren und als Erfolgskorrekturen buchen zu können, muss man deren Wert bestimmen. Die Bewertung ist in § 255 HGB geregelt.

Bewertung selbst hergestellter Sachanlagen

Handelt es sich um selbst hergestellte Gegenstände des Sachanlagevermögens, ist die Eigenleistung im Normalfall in Höhe der Herstellungskosten zu aktivieren.

Dazu gehören gemäß § 255 Abs. 2 HGB:

- Materialkosten (direkt zurechenbarer Materialverbrauch)

- Fertigungskosten (direkt zurechenbare Lohnkosten)

- Sonderkosten der Fertigung (z. B. für ein Modell oder Spezialwerkzeug)

- angemessene Teile der Materialgemeinkosten und Fertigungsgemeinkosten

- durch die Herstellung verursachter Werteverzehr des Anlagevermögens

Sofern sie auf den Zeitraum der Herstellung entfallen, dürfen in die Bewertung einbezogen und damit aktiviert werden (Wahlrecht):

- angemessene Teile der allgemeinen Verwaltungskosten (aber keine Vertriebs- und Forschungskosten)

- angemessene Aufwendungen für betriebliche soziale Einrichtungen, freiwillige soziale Leistungen und die betriebliche Altersversorgung

- Zinsen für Fremdkapital, die ausschließlich der Finanzierung des Vermögensgegenstandes dienen (§ 255 Abs. 3 HGB)

Nicht nur Herstellungs- sondern auch Anschaffungskosten können unter bestimmten Voraussetzungen als Eigenleistungen aktiviert werden. Denn dazu gehören gemäß § 255 Abs. 1 HGB auch die dem gekauften Vermögensgegenstand direkt zurechenbare Kosten, die entstehen, um ihn in Betriebsbereitschaft zu versetzen, Nebenkosten und nachträgliche Anschaffungskosten. Beispiele dafür sind die eigene Montage einer gekauften Anlage oder das Errichten eines Fundaments für ein in Auftrag gegebenes Gebäude.

Bewertung selbst geschaffener immaterieller Vermögensgegenstände

Für die Bewertung der Eigenleistungen in Bezug auf immaterielle Vermögensgegenstände sind die Entwicklungskosten relevant. Dafür gelten gemäß § 255 Abs. 2a HGB grundsätzlich die gleichen Vorschriften wie für die Herstellungskosten beim Sachanlagevermögen.

Zu beachten ist hier vor allem die Abgrenzung zwischen den allgemeinen, nicht aktivierbaren Forschungs- und den spezifisch auf den immateriellen Vermögensgegenstand bezogenen Entwicklungskosten. Falls eine klare Unterscheidung nicht möglich ist, darf die entsprechende Eigenleistung nicht aktiviert werden.

Beispiele

Sobald die Maschine betriebsbereit ist, wird folgendermaßen gebucht:

Technische Anlagen und Maschinen 140.000 € an Materialverbrauch 50.000 € und Löhne 90.000 €

Dafür fallen folgende Kosten an:

- Material: 40.000 €

- Löhne: 50.000 €

- anteilige Verwaltungskosten: 2.000 €

- direkt zurechenbare Zinsen im Herstellungszeitraum: 1.000 €

Da für die GuV das Gesamtkostenverfahren zur Anwendung kommt, wird das Konto „andere aktivierte Eigenleistungen“ genutzt.

Der Buchungssatz zum Zeitpunkt der Fertigstellung lautet:

Geschäftsbauten 93.000 € an andere aktivierte Eigenleistungen 93.000 €

Übungsfragen

#1. Welche Auswirkung hat die Aktivierung von Eigenleistungen?

#2. Auf welche Teile des Betriebsvermögens bezieht sich die GuV-Position „andere aktivierte Eigenleistungen“?

#3. Was lässt sich NICHT als Eigenleistung aktivieren?

#4. Warum werden andere aktivierte Eigenleistungen als Erträge gebucht?

#5. Können auch Forschungskosten als Eigenleistungen aktiviert werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen